我国主要氮肥品种生产情况分析

- 格式:docx

- 大小:166.75 KB

- 文档页数:4

2024年,氮肥行业面临了一些挑战和变化,但整体上仍然保持稳定增长的态势。

下面将从市场需求、产能释放、价格波动和政策调整等方面对2024年氮肥行业的运行情况进行详细分析。

首先,市场需求方面,2024年氮肥行业面临了一定的增长压力。

由于农产品市场供需矛盾凸显,农民对氮肥需求有所减少,同时农业供给侧结构性推进,氮肥的使用量也有所减少。

此外,国内外贸易摩擦加剧,部分出口市场受到一定程度的冲击,也导致部分企业出口压力加大。

不过,随着新农村建设推进和农业机械化程度的提高,氮肥在农业生产中的地位依然不可替代,市场需求总体上保持增长势头。

其次,产能释放方面,2024年氮肥行业整体产能利用率较高。

根据统计数据显示,2024年全国氮肥年产量约为8500万吨,其中,氨肥产量约为3500万吨,尿素产量约为4000万吨,硫酸铵产量约为1000万吨。

产销率超过90%,产能利用率较高。

但是由于全球氮肥市场竞争激烈,国内氮肥企业要想在市场中立于不败之地,还需要不断提高生产技术水平,降低生产成本。

再次,价格波动方面,2024年氮肥价格整体上呈现震荡上涨的走势。

随着农产品市场供需关系变化和大宗商品价格波动,氮肥价格也受到一定影响。

尤其是尿素价格持续上涨,一度创下数年来的新高。

在国内市场,尿素价格在6000-6500元/吨之间波动,部分品种达到7000元/吨以上。

尽管价格波动较大,但整体上仍保持在合理范围。

最后,政策调整方面,2024年氮肥行业受到了一系列政策的影响。

为了促进氮肥行业的健康有序发展,政府相继出台了一系列政策措施,包括限制化肥农药使用、推动绿色施肥、控制氮肥过度使用等。

同时,针对氮肥行业的环保监管力度也加大,强化了企业的环境保护责任,加大生产企业的环保投入。

这些政策措施对一些氮肥企业造成了一定的经营压力,但也为行业的可持续发展铺平了道路。

综上所述,2024年氮肥行业虽然面临一些挑战和变化,但整体上保持了稳定增长的态势。

2022年我国化肥行业发展趋势分析原料上涨、能源短缺、物流成本高涨、通胀压力持续增加等宏观经济环境成为制约中国制造业进展的公敌,然而化肥行业却有其特别性,季节性强、流通性差、进退机制缺失等产业结构不合理的状况长期存在。

尽管市场调整机制发挥了重要作用,但是中国农业爱护政策压制化肥等农业物资价格的上涨,化肥生产企业的原材料价格补贴政策以及化肥的延长政策的缺失使化肥生产处于长期亏损,而依靠高污染、高排放、高铺张、低效率的生产方式更是为化肥企业生产成本居高不下、利润渐渐萎缩雪上加霜,伴随着中国国际化进程的加快,企业管理运营水平成为限制中国化肥企业竞争力的重要因素。

据宇博智业市场讨论中心了解,中国化肥产业“十二五”进展重点已初步确定,其中企业整合和重组将成为重中之重,方案到“十二五”末,氮肥企业数量削减到200家以下,磷肥企业数量削减到150家以下。

化肥是现代农业的物质基础。

在全球土地资源有限,耕地面积不断削减,而人口不断增加的大背景下,化肥在农业中的地位日益凸显,被称为粮食的“粮食”,关系到人民的温饱、生存问题。

“十二五”期间,我国化肥工业要在提高产品集中度、产品结构优化、技术进步、加快兼并重组等方面取得成效。

行业将向规模化、低成本、高效能、环保型、差异化方向进展,基本形成垄断竞争的产业格局。

以成本为导向的竞争模式成为主流化肥企业必需坚持成本事先战略,实施一体化进展模式,不断延长产业链,才能逐步提高自身的竞争力和生存力量,从而实现可持续进展。

主要缘由:一是竞争环境压力。

化肥产品特殊是基础化肥具有同质性,原料成本在销售收入中占有很高的比例,例如煤、自然气占尿素生产成本中70%以上。

在行业整体盈利水平下降的状况下,只有通过降低成原来获得市场竞争优势。

将来农村土地制度改革影响。

土地流转促进规模化经营,会明显增加化肥、农药的规模化选购,化肥使用者的化肥购买议价力量将明显提高,犹如规模选购可以获得更低折扣一样,必定要求化肥出厂价格更廉价。

7.3 常用化学氮肥的种类、性质和施用氮肥工业一般以空气中的氮气(N2)和燃料(煤、石油、天然气)中的氢气(H2)为原料,在高温、高压和催化条件下合成氨,再经多种氨加工流程,生产各种商品氮肥。

合成氨的基本反应如下:合成的氨可直接作氮肥施用,也是加工其它氮肥的基本原料。

氨在常温常压是气体,部分理化性质如表7-2。

20世纪60年代以来,美国的肥料以液氨和由液氨配制的流体复混肥比例较高,西欧、前苏联生产硝铵较多,中国、日本以及多数发展中国家主要发展尿素。

1995年我国的氮肥结构中,碳酸氢铵氮899.7×104吨,占总产量的48.4%;尿素氮805.7×104吨,占43.4%,其余的含氮肥料包括:氯化铵、硝酸铵、磷铵、硝酸磷肥、硫酸铵、氨水等一共151.4×104吨,占8.2%。

表7-2 氨的部分理化性质)性质氨(NH3分子量17.03含N,% 82.0沸点-33.4℃冰点-77.7℃液体密度637.8g/L(0℃)蒸气密度0.708g/L(0℃)气化热 4.42kJ/g(-33.4℃)对化学氮肥来说,有不同的分类方法。

最常用的是按含氮基团进行分类。

据此,可以将化学氮肥分为铵(氨)态氮肥、硝态(硝铵态)氮肥、酰胺态氮肥、氰氨态氮肥四类。

通过各种物理和化学方法可将肥料加工成缓释的长效肥料,由于其性质有别于一般化学肥料,故也将之作为一类肥料加以介绍。

7.3.1 铵(氨)态氮肥养分标明量为铵盐(氨)形态氮的单质氮肥称为铵(氨)态氮肥。

如碳酸氢铵、硫酸铵、氯化铵、氨水、液氨等。

它们的共同点包括:(1)易溶于水,作物能直接吸收利用,肥效快速;(2)肥料中的铵离子解离后能与土壤胶体上的交换态阳离子交换而被吸附在胶粒上,在土壤中移动性不大,不易流失;(3)在碱性环境中易分解释放出氨气,尤其是液态氮肥和不稳定的固态氮肥本身就易挥发,与碱性物质接触后挥发损失加剧;(4)在通气条件良好的土壤中,铵(氨)态氮可进行硝化作用,转化为硝态氮,使化肥氮易遭流失和反硝化损失。

氮肥行业市场分析一、行业概况氮肥是农业生产中使用最广泛、需求量最大的化肥品种之一、氮肥是农作物生长必需的一种营养元素,能够显著提高作物的产量和品质。

随着全球人口的增加和农业现代化的发展,氮肥行业迎来了巨大的发展机遇。

二、市场规模根据统计数据显示,全球氮肥市场在近几年保持稳定增长。

2024年全球氮肥产量达到1000万吨,销售收入超过200亿美元。

其中,中国是全球最大的氮肥生产、消费和出口国家。

中国氮肥市场规模占全球氮肥市场规模的30%以上。

三、市场竞争格局目前,全球氮肥市场竞争格局相对分散,以中国、美国、俄罗斯和印度为主要生产和消费国家。

这些国家在氮肥产能、技术研发和市场渠道方面具有较大优势。

同时,全球氮肥市场还存在一些中小型企业,它们在特定地区或特定市场上具有一定的市场份额。

四、市场需求趋势1.农业现代化:农业现代化进程的推进将会持续拉动氮肥市场的需求,农民对氮肥的需求将逐渐增加。

2.农作物品种和种植技术的改进:随着农作物品种和种植技术的不断改进,不同作物对氮肥的需求也将有所不同,市场需求将会更加多样化。

3.环境保护和可持续发展:对氮肥行业的环境影响以及土壤污染的担忧,为研发环保型氮肥提供了机遇。

可持续发展的要求也将推动氮肥行业向高效、低排放的方向发展。

五、市场发展机遇1.农产品出口增加:随着中国农产品出口量的增加,对氮肥的需求也将增加。

2.农业产业化:农业产业化程度的提高将进一步促进氮肥的使用,从而推动氮肥市场的发展。

3.新技术推动:随着科技的进步,新型氮肥产品的研发将为氮肥行业带来新的发展机遇。

六、市场挑战1.竞争加剧:全球氮肥市场竞争激烈,市场份额争夺激烈。

2.环境压力增大:氮肥的使用过量可能会导致环境污染和土壤退化,环保问题成为氮肥行业发展的一大挑战。

3.原材料价格波动:氮肥的原材料主要是天然气和煤炭,价格波动将会对企业的生产成本产生影响。

七、市场趋势1.绿色化发展:氮肥行业将向绿色、环保的方向发展,开发研制更为环保、高效的氮肥产品。

氮肥利用率

氮肥利用率一般具有利用率低和变幅大的特点,这对农业生产和环境保护都有明显的影响。

那么,我国氮肥利用率大致是多少,如何提高氮肥利用率呢?一起了解一下吧!

氮肥利用率 1

据统计,我国农田氮肥利用率当季平均利用率只有33%,几种主要氮肥品种的氮素利用率是:碳酸氢铵 25%~30%,尿素30%~35%,硫酸铵35%~40%。

农业农村部发布的数据显示,我国水稻、玉米、小麦三大粮食作物氮肥平均利用率分别为33%、24%、42%!明显低于发达国家50%-60%的水平。

仅以尿素为例,我国每年通过挥发、淋溶等途径损失的尿素实物量就达2000多万吨,直接损失达500多亿元,造成了极大的浪费!

二、如何提高氮肥利用率

提高氮肥利用率的途径主要有以下五项措施:

1、合理分配

氮肥应用在增产效果好的土壤上。

根据试验结果证明,一般在地下水质好、基础产量较低的贫瘠低产型土壤上利用率较高,增产效果较显著。

2、深施覆土

深施结合覆土可以增加土壤对铵离子的吸附,减少挥发,对铵态氮肥有显著的增产效果,施肥深度应结合作物品种特性与施肥量灵活掌握。

化肥用量少、作物根系分布较浅的,以中层浅施(深6—12厘米)较好;化肥用量大、作物根系发达、入土深、分部广的应以底层深施(深12—15厘米)为宜。

3、因作物施用氮肥

作物习性不同,对氮肥的要求也不同。

水稻、玉米

(2324,3.00,0.13%)等禾谷类作物,需氮肥较多,应适当多施。

而豆类作物,施用少量氮肥即可。

2024年氮肥市场需求分析引言氮肥是农业生产中一种重要的化肥品种,对提高农作物产量和质量具有重要作用。

本文将对氮肥市场需求进行分析,探讨影响氮肥市场需求的因素,并提出相关建议。

氮肥市场概述氮肥是一种提供植物生长必需的氮元素的肥料。

它通常以氨和尿素等形式存在。

氮肥的主要作用是增加土壤中的氮含量,从而促进作物的生长和发育。

目前,氮肥市场供需紧张,需求量日益增加。

氮肥市场需求因素分析1. 农作物需求氮肥作为农作物生长所必需的营养物质,其需求与农作物的种植面积和品种等因素密切相关。

随着人口的增长和农作物品种的不断丰富,氮肥的需求量不断增加。

2. 农业生产水平农业生产水平的提高对氮肥市场需求产生重要影响。

随着科学技术的进步和农业生产方式的转变,农民对氮肥的需求也在不断增加。

现代化的农业生产需要大量的氮肥来保证作物的高产高质。

3. 价格因素氮肥价格是影响市场需求的重要因素之一。

相对较低的氮肥价格会促使农民增加购买量,从而拉动市场需求。

4. 政策支持政府对农业的支持和政策导向也会对氮肥市场需求产生重要影响。

对农民提供补贴或优惠政策,可以增加农民购买氮肥的积极性,从而刺激市场需求的增长。

氮肥市场需求前景展望随着全球人口的增长和农业生产水平的提高,氮肥市场的需求前景广阔。

预计未来氮肥市场将继续保持增长势头。

结论与建议综上所述,氮肥市场的需求受到多种因素的影响,包括农作物需求、农业生产水平、价格因素和政策支持等。

为了满足市场需求并促进农业可持续发展,建议政府加大对农业的支持力度,提供更多的补贴和优惠政策,同时加强氮肥市场价格监管,确保市场价格合理稳定。

此外,还应加强对农民的培训和技术指导,提高他们对氮肥使用的科学性和效益性的认识,从而最大限度地发挥氮肥的作用。

以上是对氮肥市场需求的分析,为了促进氮肥市场的发展和农业的可持续发展,需要综合考虑各类因素,并采取相应的措施。

氮肥施用现状及效应1我国农业生产中的氮肥施用和利用现状我国的氮肥生产量和消费量均居世界首位[4]。

据资料统计,在1990~2000年的10年间,我国氮肥施用量增长了40.8%,消耗量已达2500万吨/年(纯氮),占全世界氮肥施用总量的30%左右[5],而且还将呈现继续增加的趋势。

预计至2010年,我国氮肥需求量将达到3179~3295万吨[6]。

目前,中国高氮肥用量的集约化农田已占到农田总面积的15%以上,城市周边地带通常达30%以上。

在经济效益较高的蔬菜、果树、花卉生产中,氮肥用量(纯N)平均为569~2000kghm-2,为普通大田作物的数倍甚至数十倍,且超量使用问题十分普遍[7]。

1992~1994年间北京郊区菜田每年氮肥施用量已超过N1000kghm-2,河北省玉田县范庄在甘蓝-芹菜两茬轮作的菜地氮肥年施用量以纯氮计高达1894kghm-2,而作物吸收氮量只有398kghm-2,其余近1500kghm-2的氮是以包括硝酸盐淋溶在内的各种方式损失掉[8]。

超高量的氮肥施用,必然造成报酬递减和环境污染的风险。

据统计,在过去的30年中,氮肥利用率呈直线下降,上世纪70年代为50%~60%,80年代为40%,90年代后的表观利用率只有30%~35%,高产地区甚至在30%以下[9-10];马文奇等报道,山东寿光蔬菜产区氮磷钾的利用率都在10%以下,浪费的化肥每年使山东农民白白花掉12亿元人民币[11]。

面源污染严重的滇池流域菜果花的集约种植面积近年来发展很快,但由于氮肥的超高量施用,利用率仅在10%左右[7]。

1986~1996年间,中国投入的氮肥总量约为2.2亿吨氮,按氮肥利用率为35%和土壤残留率为20%计,12年间随雨水流失及进入大气的氮素损失近1亿吨,中国农民仅氮肥投入损失高达2000亿元,平均每年损失近170亿元[12]。

以上只是一笔经济帐,氮肥的超量施用所造成的资源浪费以及付出的环境代价更是不可估量的。

农业氮肥应用及问题1我国氮肥应用的发展过程我国的氮肥工业发展较晚,直到1935年才先后在大连和南京建成2座氮肥厂生产硫酸铵。

1949年以前,全国累计生产的氮肥量仅为60万t,主要用于沿海各省。

新中国成立后,氮肥工业先于磷钾肥获得迅速发展。

1953年我国年产氮肥以养分计算为5万t。

经过第一和第二个国民经济发展五年计划,至1965年,全国氮肥产量已达104万t,比1953年增长近10倍。

在这以后,经过1969~1978年大、中、小型化肥厂并举的大发展时期,全国新建了1000余座小氮肥厂和10余座年产30万t合成氨的大氮肥厂。

至1983年,全国氮肥产量猛增至1109万t,我国成为仅次于前苏联的世界上第二大氮肥生产国。

1991年全国氮肥产量达到1510万t,跃居世界第一位[1]。

2005年我国共生产合成氨4629.85万t,生产氮肥3200.7万t(折纯氮),其中尿素4147.13万t(实物量)。

2006年全国农用氮磷钾化肥(折纯)产量为5592.79万t,比2005年同比增长8.0%;2007年1~11月全国农用氮磷钾化肥(折纯)产量为5248.58万t,比2006年同期相比增长13.1%。

2氮肥与农作物产品品质氮素是农作物生长发育必需的营养元素,它是植物体内蛋白质、氨基酸的基本组成物质,所以氮素供应不足不仅影响作物的产量,而且也会使其品质下降,但氮肥的施用不是越多越好。

农作物植株体内碳水化合物与所施氮素之间应该有一定的比例,一般称之为碳氮比。

施氮不足,碳氮比过大,植株体内蛋白质合成减少,使许多谷类作物籽粒的品质下降;氮素供应过多,植株体内碳氮比过小,蔗糖、葡萄糖等碳水化合物的含量就会降低,许多瓜果类作物的果实就不甜。

另外,过量施用氮肥对农作物品质的影响最明显的是增加了植株体内的硝态氮和亚硝态氮含量。

下面列举几个氮肥用量与农作物品质变化关系的例子:天津市农科院土肥所周艺敏1994年对几种蔬菜作物进行的氮肥用量试验说明:春菠菜施氮量从0增加到675kg•hm-2时,硝态氮含量从1.37g•kg-1增加到2.15g•kg-1,亚硝态氮从0.4mg•kg-1增加到0•5mg•kg-1。

中国氮肥工业发展历程回顾上世纪50年代后期,中国从苏联引进了一批制氮肥设备,并在辽宁、山东、江苏、湖南等地相继建设了几个氮肥厂。

这些厂区主要生产硝酸铵、尿素等氮肥产品,为中国的农业生产提供了大量的肥料。

上世纪60年代,中国启动了大型化肥厂建设的计划,以解决农田肥料供应的瓶颈问题。

这一时期,中国在山东、辽宁、江苏、河北等地相继建设了大型氮肥企业,如山东胶州化肥厂、辽宁大连化肥厂、江苏淮海化肥厂等。

这些厂家大部分采用了苏联的氮肥技术和装备,产能大幅提升,使得中国的氮肥生产能力得到了极大的增强。

上世纪70年代初,中国在氮肥工业中取得了一系列的重要突破。

1971年,中国成功研制出了自己的化肥生产装备,打破了对苏联设备的依赖。

随后,中国又建成了一批新的氮肥企业,如河北唐山化肥厂、福建双峰化肥厂等。

这些厂家的建设使得中国的氮肥产能进一步提高,满足了迅速发展的农业对肥料的需求。

上世纪80年代,中国的氮肥工业进入了一个新的发展阶段。

中国政府调整了氮肥工业的布局,将重点放在了新型的化肥生产装备和技术的引进上。

同时,中国开始加强对氮肥产品的品质和环境保护的要求。

这一时期,中国引进了一批先进的氮肥生产技术和设备,如美国的催化剂制造技术、英国的尿素生产技术等。

这些技术的引进,使得中国的氮肥产品得以质量上的提升。

上世纪90年代以后,中国的氮肥工业取得了新的快速发展。

随着农业的现代化进程加快,中国对氮肥产品的需求量不断增加。

为了满足这一需求,中国政府出台了一系列优惠政策,鼓励民间资本进入氮肥工业领域。

这一时期,中国的氮肥企业数量大幅增加,同时氮肥产品的品种也得到了进一步扩展,如复合氮肥、缓释氮肥等新型产品的推出。

至今,中国的氮肥工业已经成为全球最大的氮肥生产和消费国,具有很强的市场竞争力。

随着氮肥行业的发展,中国政府也开始加强对氮肥企业的环境监管,并推动氮肥工业的绿色化发展,以减少其对环境的负面影响。

以上是中国氮肥工业发展的主要历程。

我国氮肥工业现状及发展趋势时间:来源:我国氮肥工业现状新中国成立以来,在党和政府的支持下,我国氮肥工业获得了长足的发展,已经成为了具有一定规模的生产能力、较高技术水平、布局基本合理和生产配置相对完善的重要化工行业。

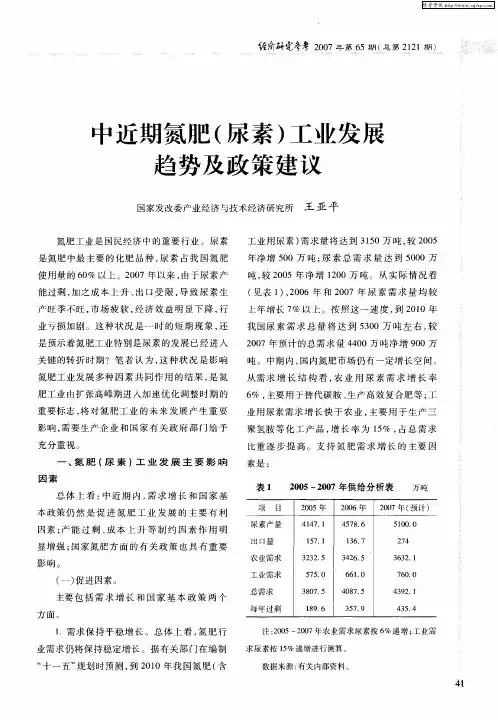

一、我国氮肥产量已居世界第一位,基本上能满足国内需求2006年我国合成氨产量4937.9万吨,尿素4578.6万吨,均居世界第一位,分别占世界总产量的33.4%、33.9%。

基本上能满足国内农业生产发展的需求,且每年还有一定量的尿素供出口,并为其他工业提供相应的原料。

二、氮肥品种较齐全我国固体氮肥品种比较齐全,主要有尿素、碳铵、氯化铵、硝酸铵等,其中尿素占61.3%,碳铵占19.1%(见表1)。

表1 2006年我国氮肥产品分类情况单位:万吨、%项目产量(折N100%)占全国%尿素211061.3碳铵65619.1氯化铵2276.6硝铵1123.3磷复肥238.5 6.9硫铵及其它96.52.8合计3440100三、原料以无烟煤为主,天然气为辅根据我国能源结构的特点:煤炭资源丰富、石油、天然气资源不足,决定了我国氮肥生产原料以煤为主。

“十五”期间,全国有16家轻油、渣油为原料的大中型氮肥厂,实施原料结构调整。

至今已陆续完成,取得了初步成果。

至2006年底,以煤为原料的合成氨产量占76.3%(其中以无烟煤为原料占70%,以烟煤、褐煤为原料占全国5%)。

以天然气为原料占21.3%,其余的包括焦炉气、油等,占较少比重。

四、我国氮肥已经形成具有中国特色的技术路线工艺技术和设备制造基本国产化。

先进的国产化合成氨技术有:水煤浆气化技术、CO全低变技术、醇烃化技术、大合成技术、生产过程DCS控制技术等。

尿素生产技术也在不断提高,目前近一半的尿素产能采用CO2汽提法、氨汽提法工艺等非水溶液全循环法工艺,说明我国尿素生产技术已经发展到较先进的水平。

氮肥工业面临的主要问题一、小企业比重大,集中度仍需提高从全国情况看,氮肥企业分散,虽接近消费地,但由于装置规模小,造成一些难以克服的弊端:企业产品市场占有率低,抗风险能力弱;企业规模小,难以选择价格低的劣质原料,能耗水平难有太大幅度的提高;企业管理及生产控制水平难以提高;难以形成高效益产品链等。

氮肥我国土壤普遍缺氮,各种作物施用氮肥均有显著增产效果。

据1981年-1983年全国化肥试验网的结果统计,在适当施肥水平下,每公斤氮肥(N)大约能增产稻谷9.1公斤,小麦10公斤,玉米13.4公斤,棉花1.2公斤,花生6.4公斤等。

近年来,氮肥用量迅速增加,由于我国北方磷肥、南方钾肥资源不足,从而严重影响氮肥肥效的发挥。

此外氮肥施用方法不当和高产地区氮肥用量过多,也是造成氮肥肥效下降的重要原因。

一、氮肥的种类及其特征氮肥是指含有铵态氮或硝态氮或转化后能生成这些养分的化学物质。

常用的氮肥品种可分为铵态、硝态和酰胺态三种类型。

此外,国内外研究的新型长效氮肥新品种有待推广使用。

1、铵态氮肥,肥料中氮素以铵离子形态存在,如硫酸铵、氯化铵、氨水等。

其特点是:易溶于水,铵离子极易被作物吸收利用。

施入土壤后,铵离子能被土壤胶体代换吸附,不易随水流失,肥效持续时间比硝态氮肥长。

在土壤通气良好的条件下,经硝化细菌作用,铵态氮转化为硝态氮从而增加氮素在土壤中的移动性,易随水流失:若遇碱性物质,如石灰、草木灰等,铵转变成氨气造成挥发损失。

因此,他不能与碱性物质储存,也不能与碱性肥料混用,在石灰性土壤上应注意深施覆土。

2、硝态氮肥,硝态氮肥中氮素是以硝酸根离子的形态存在的,如硝酸钠、硝酸钙、硝酸铵等。

硝酸铵是含铵态和硝态氮两种形态的氮肥,又可称为硝、铵态氮肥。

其特点是:易溶于水,以硝酸根形式存在于土壤溶液中可被作物直接吸收利用,也极易随水林失。

在土壤通气不良的条件下,易产生反硝化作用,造成氮素的挥发损失,故水田不宜施用这类肥料。

硝态氮肥都有较强的吸湿性和助燃性,要贮存在干燥阴凉的地方,以防吸湿潮解呈糊状或结块,运输中不要掺杂易燃物质。

3、酰胺态氮肥,氮肥中氮素以酰胺基或分解过程中产生酰胺基的形态存在。

尿素是具有代表性的酰胺态氮肥。

其特点是植物不能全部直接吸收利用,必须经转化为铵态氮或硝态氮才能被植物吸收利用;未经转化之前,不易被土壤吸附,较易流失。

中安顾问:我国主要氮肥品种生产情况分析

一、尿素生产及规模分析

根据我国尿素行业生产的具体情况来看,我国尿素行业总体产量在近年来出现了下降,产量由2009年的2932万吨下降到了2011年的2657万吨。

2009-2011年我国尿素产能及产量情况的具体情况如下图所示:

图表1:2009-2011年我国尿素产能及产量情况统计单位:万吨

数据来源:国家统计局中安顾问整理

二、碳酸氢铵生产及规模分布

碳酸氢铵,又称碳铵,是一种碳酸盐,含氮17.7%左右。

可作为氮肥,由于其可分解为NH3、CO2和H2O三种气体而消失,故又称气肥。

生产碳铵的原料是氨、二氧化碳和水。

根据我国碳铵行业发展的具体数据来看,近年来,我国碳铵行业总体产量有所下降,2011年,我国碳铵航宇总体产量下降到了2300万吨,比2010年下降了6.1%。

2009-2011年我国碳酸氢铵产量及增长率的具体情况如下图所示:

数据来源:国家统计局中安顾问整理碳铵产品不再是一个全国性的化肥品种,而是一个区域性的化肥品种。

在部分区域可能完全不使用碳铵,而在另外一些地区,碳铵仍是一个主要的化肥品种,生产量往往也比较大。

目前我国碳铵产量较大的省份有河南、山东、安徽、江苏、河北、湖南、湖北、四川等,这些省份有悠久的碳铵生产历史,生产厂家众多,农民需求量也比较大,有比较好的市场基础。

由于碳铵市场的区域性很强,市场具有相对的封闭性和独立性,各地区之间的价差比较大,远高于尿素之间的地区价差。

三、氯化铵生产

中国纯碱工业协会会长底同立表示,随着近年来纯碱产量的不断增加,氯化铵面临着很大的产销压力,对氯化铵造粒改造也越来越迫切。

2011年我国氯化铵产量已达到1100万吨,同比增加110万吨,增长10.0%,今后的产量还要不断增加。

在我国氮肥已经过剩的情况下,2009~2011年,氯化铵的生产能力平均每年还要增加200万吨,市场压力很大。

他同时指出,氯化铵属于酸性肥料,有的农作物对氯离子有限制,但是经过实验,大部分农作物是可以直接施用的。

2009-2011年我国氯化铵产量及增长率分析的具体情况如下图所示:

数据来源:国家统计局中安顾问整理

四、硫酸铵生产

根据我国硫酸铵行业发展的具体情况来看,我国硫酸铵行业产量总体呈不断上升的趋势,2011年我国硫酸铵总体产量达到了365万吨,同比增长了15.9%,比2009年增长了85万吨。

2009-2011年我国硫酸铵产量及增长率的具体情况如下图所示:

图表4:2009-2011年我国硫酸铵产量及增长率分析单位:万吨

数据来源:国家统计局中安顾问整理(五)硝酸铵生产

根据我国硝酸铵行业发展的具体情况来看,我国硝酸铵行业产量总体呈不断上升的趋势,2011年我国硝酸铵总体产量达到了458万吨,同比增长了15.9%,比2009年增长了134万

吨。

2009-2011年我国硝酸铵产量及增长率的具体情况如下图所示:

图表5:2009-2011年我国硝酸铵产量及增长率分析单位:万吨

数据来源:国家统计局中安顾问整理。