利润分配表表格格式

- 格式:docx

- 大小:70.70 KB

- 文档页数:2

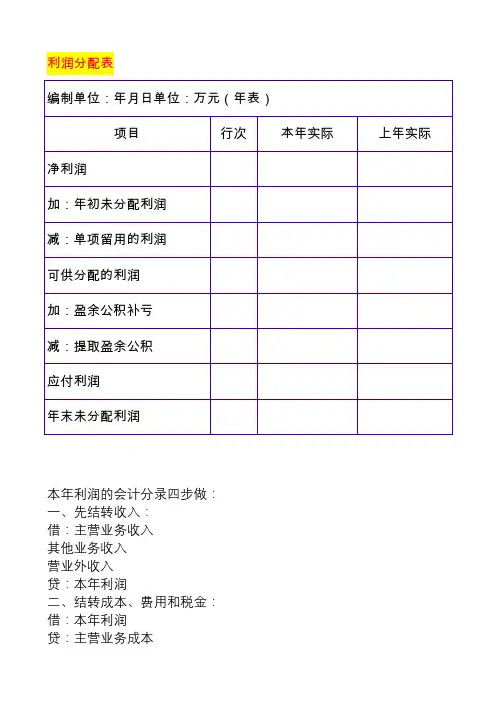

利润分配表本年利润的会计分录四步做:一、先结转收入:借:主营业务收入其他业务收入营业外收入贷:本年利润二、结转成本、费用和税金:借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税费用三、结转投资收益借:投资收益贷:本年利润四、年度结转利润分配:将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润贷:利润分配——未分配利润如果是亏损:借:利润分配——未分配利润贷:本年利润拓展资料:如何确定未分配利润根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:关于股权转让所得确认和计算问题,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。

企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

1、本年的未分配利润是根据本年利润得来的,是本年利润结转过去的2、盈利时本年利润余额在贷方,年末需要结转至未分配利润,结转后本年利润无余额借:本年利润贷:利润未分配-未分配利润(如果是亏损,那做相反的会计分录)3、如果你是指资产负债表中的期末分配利润,那公式是:期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整的未分配利润期末未分配利润=期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他)其中,“提取盈余公积+对股东的分配+其他”就是今年的利润分配,而“盈余公积弥补亏损+其他”为所有者权益的内部结转。

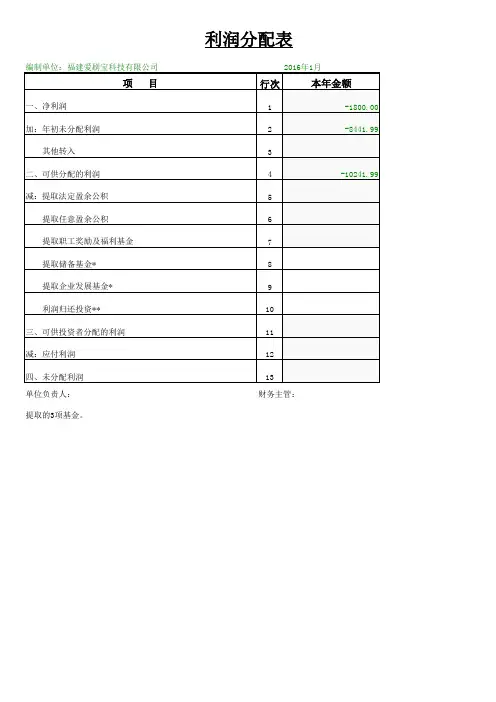

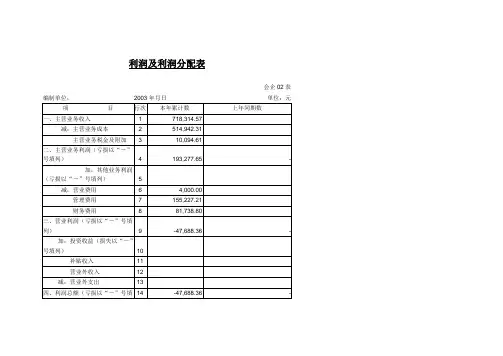

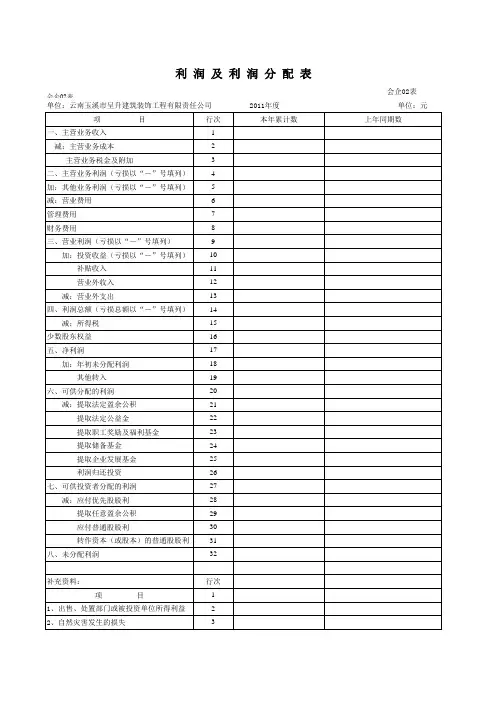

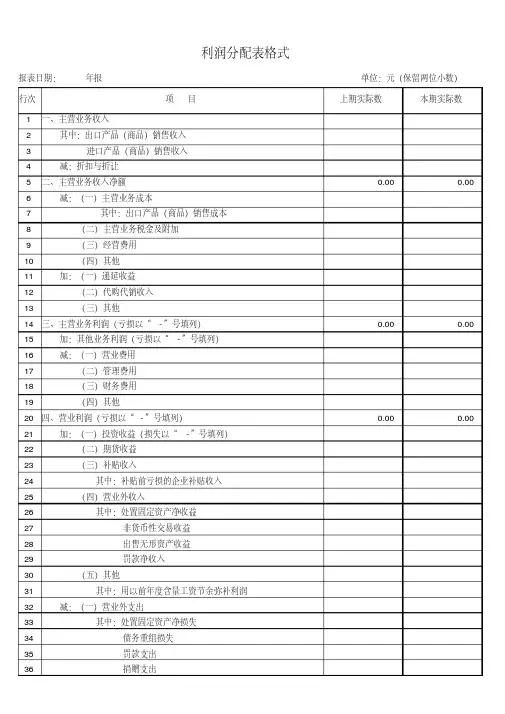

利润分配表格式报表日期:年报单位:元(保留两位小数)行次项目上期实际数本期实际数1一、主营业务收入2其中:出口产品(商品)销售收入3进口产品(商品)销售收入4减:折扣与折让5二、主营业务收入净额0.000.00 6减:(一)主营业务成本7其中:出口产品(商品)销售成本8(二)主营业务税金及附加9(三)经营费用10(四)其他11加:(一)递延收益12(二)代购代销收入13(三)其他14三、主营业务利润(亏损以“-”号填列)0.000.00 15加:其他业务利润(亏损以“-”号填列)16减:(一)营业费用17(二)管理费用18(三)财务费用19(四)其他20四、营业利润(亏损以“-”号填列)0.000.00 21加:(一)投资收益(损失以“-”号填列)22(二)期货收益23(三)补贴收入24其中:补贴前亏损的企业补贴收入25(四)营业外收入26其中:处置固定资产净收益27非货币性交易收益28出售无形资产收益29罚款净收入30(五)其他31其中:用以前年度含量工资节余弥补利润32减:(一)营业外支出33其中:处置固定资产净损失34债务重组损失35罚款支出36捐赠支出37(二)其他支出38其中:结转的含量工资包干节余39五、利润总额(亏损总额以“-”号填列)0.000.00 40减:所得税41少数股东损益42加:未确定的投资损失(以“+”号填列)43六、净利润(净亏损以“-”号填列)0.000.00 44加:(一)年初未分配利润45(二)盈余公积补亏46(三)其他调整因素47七、可供分配的利润0.000.00 48减:(一)单项留用的利润49(二)补充流动资本50(三)提取法定盈余公积51(四)提取法定公益金52(五)提取职工工资奖励及福利基金53(六)提取储备基金54(七)提取企业发展基金55(八)利润归还投资56(九)其他57八、可供投资者分配的利润0.000.00 58减:(一)应付优先股股利59(二)提取任意盈余公积60(三)应付普通股股利(应付利润)61(四)转作资本(股本)的普通股股利62(五)其他63九、未分配利润0.000.00 64其中:应由以后年度税前利润弥补亏损(以“+”填列)表内主要公式:5行=(1-4)行;14行=(5-6-8-9-10+11+12+13)行;20行=(14+15-16-17-18-19)行;23行≥24行;25行≥(26+27+28+29)行;30行≥31行;32行≥(33+34+35+36)行;37行≥38行;39行=(20+21+22+23+25-30-32-37)行43行=(39-40-41+42)行;47行=(43+44+45+46)行;57行=(47-48-49-50-51-52-53-54-55-56)行;63行=(57-58-59-60-61-62)行。