中级财务会计(第十章)--长期负债

- 格式:ppt

- 大小:1.15 MB

- 文档页数:7

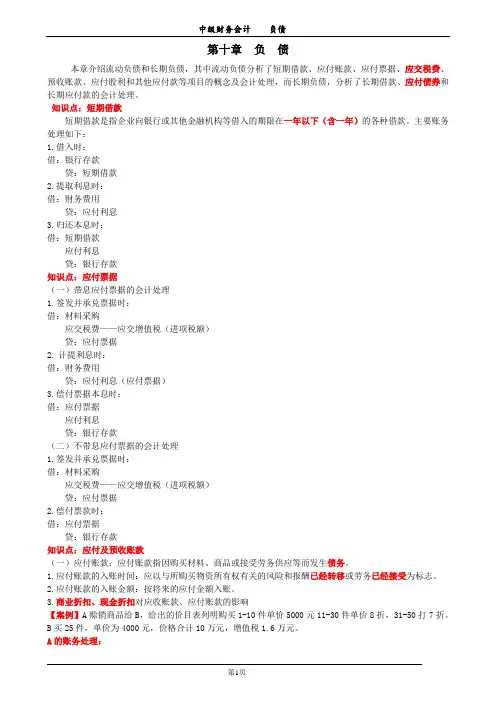

第十章负债本章介绍流动负债和长期负债,其中流动负债分析了短期借款、应付账款、应付票据、应交税费、预收账款、应付股利和其他应付款等项目的概念及会计处理,而长期负债,分析了长期借款、应付债券和长期应付款的会计处理。

知识点:短期借款短期借款是指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的各种借款。

主要账务处理如下:1.借入时:借:银行存款贷:短期借款2.提取利息时:借:财务费用贷:应付利息3.归还本息时:借:短期借款应付利息贷:银行存款知识点:应付票据(一)带息应付票据的会计处理1.签发并承兑票据时:借:材料采购应交税费——应交增值税(进项税额)贷:应付票据2.计提利息时:借:财务费用贷:应付利息(应付票据)3.偿付票据本息时:借:应付票据应付利息贷:银行存款(二)不带息应付票据的会计处理1.签发并承兑票据时:借:材料采购应交税费——应交增值税(进项税额)贷:应付票据2.偿付票款时:借:应付票据贷:银行存款知识点:应付及预收账款(一)应付账款:应付账款指因购买材料、商品或接受劳务供应等而发生债务。

1.应付账款的入账时间:应以与所购买物资所有权有关的风险和报酬已经转移或劳务已经接受为标志。

2.应付账款的入账金额:按将来的应付金额入账。

3.商业折扣、现金折扣对应收账款、应付账款的影响【案例】A赊销商品给B,给出的价目表列明购买1-10件单价5000元11-30件单价8折,31-50打7折。

B买25件,单价为4000元,价格合计10万元,增值税1.6万元。

A的账务处理:借:应收账Array款11.6贷:主营业务收入10应交税费——应交增值税(销项税额) 1.B的账务处理:借:库存商品10应交税费——应交增值税(进项税额)1.6贷:应付账款11.6(1)商业折扣与现金折扣的原理(2)现金折扣的会计处理假设销售方规定,价款回收期30天,若在1-10天付款,给与2%折扣;若在11-20天付款,给与1%折扣;若在21-30天付款,给与不给折扣。

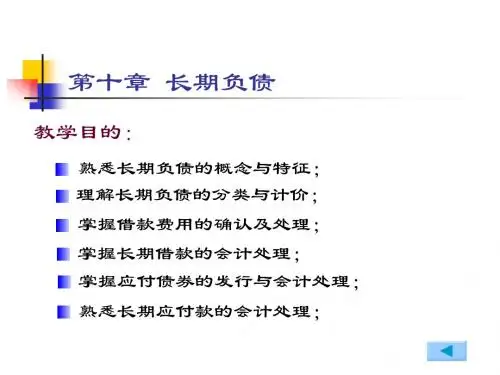

第十章长期负债教学目的和要求:通过本章的学习,应该了解长期负债的概念、内容;明确企业举借长期负债的目的和意义;掌握长期负债的会计处理,熟练掌握实际利率法。

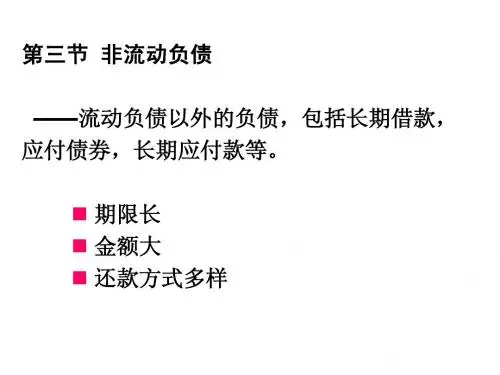

本章应关注的主要内容:长期负债的性质;借款费用的会计处理;长期借款、应付债券、可转换债券、长期应付款的会计处理;长期负债在财务报告中的列示。

本章教学的重点、难点内容:本章重点内容:举借长期负债的利与弊;借款费用的会计处理;长期负债的会计处理,特别是应付债券和可转换债券的会计处理以及实际利率法的运用。

本章难点内容:应付债券及溢价或折价的摊销的核算;可转换债券的会计处理。

教学方式:采用多媒体教学,电子课件演示;课堂练习和案例分析等。

课时分配:6课时本章主要参考资料:《企业会计准则——基本准则》《企业会计准则——应用指南》(财政部2006年10月30日)《企业会计准则第17号——借款费用》国际会计准则:《IAS23——借款费用》2016年《中级会计实务》全国会计专业技术辅导教材2016年《初级会计实务》全国会计专业技术辅导教材2016年《会计》财政部指定CPA考试教材主要观点提示:企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或生产的,予以资本化,计入相关资产成本;其他借款费用,在发生时根据其发生额确认为费用,计入当期损益。

《企业会计准则第17号——借款费用》不仅包括专门借款,还可能包含一般借款。

企业债券的发行价格受市场利率的影响,从而产生债券的溢价或折价。

当市场利率等于债券票面利率时,债券按面值发行;当市场利率高于债券票面利率时,产生折价发行;当市场利率低于债券票面利率时,产生溢价发行。

债券溢价或折价可按直线法或实际利率法摊销。

教学活动设计:以讲授演示电子课件为主,对于借款费用资本化的问题进行阐述;对长期借款以案例形式进行讲解。

对应付债券溢价或折价按照直线法摊销,结合案例进行讲解,说明摊销的意义并找出规律。

教学环节设计:课程导入:以某上市公司长期负债的实际案例导入长期负债确认与计量可能存在的问题。