利用spss的专家建模器实现arima模型及时间序列分析 ppt课件

- 格式:ppt

- 大小:1.36 MB

- 文档页数:26

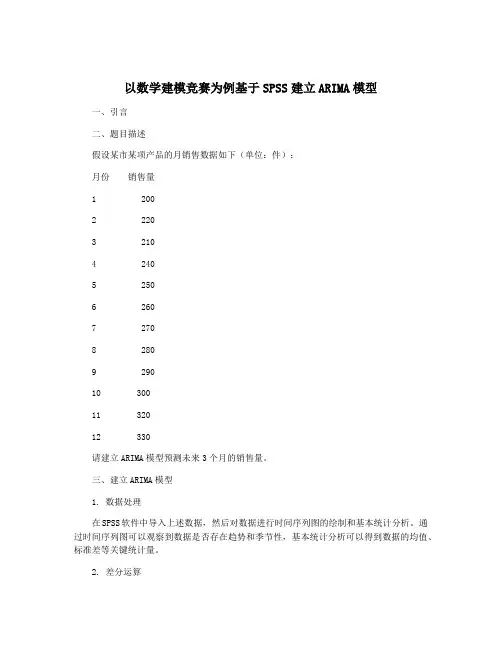

以数学建模竞赛为例基于SPSS建立ARIMA模型一、引言二、题目描述假设某市某项产品的月销售数据如下(单位:件):月份销售量1 2002 2203 2104 2405 2506 2607 2708 2809 29010 30011 32012 330请建立ARIMA模型预测未来3个月的销售量。

三、建立ARIMA模型1. 数据处理在SPSS软件中导入上述数据,然后对数据进行时间序列图的绘制和基本统计分析。

通过时间序列图可以观察到数据是否存在趋势和季节性,基本统计分析可以得到数据的均值、标准差等关键统计量。

2. 差分运算由于ARIMA模型对原始数据的平稳性要求比较高,因此在建立模型之前需要进行差分运算以确保数据的平稳性。

在SPSS软件中,可以使用“Transform”菜单中的“Difference”功能对数据进行一阶差分或二阶差分操作。

在这个例子中,我们选择进行一阶差分操作。

3. 自相关和偏自相关图在差分运算之后,需要使用自相关和偏自相关图来确定ARIMA模型的p和q值。

在SPSS软件中,可以使用“Analyze”菜单中的“Forecasting”功能来生成自相关和偏自相关图,并根据图形来判断p和q的取值。

4. 建立ARIMA模型在确定了差分次数、p和q的取值之后,可以使用“Analyze”菜单中的“Forecasting”功能来建立ARIMA模型。

在输入模型参数的时候,需要根据之前的分析结果来设定差分次数、自回归阶数和移动平均阶数。

四、结果分析通过以上步骤,我们成功地建立了ARIMA模型并进行了未来3个月销售量的预测。

预测结果显示未来3个月销售量分别为340、350和360件。

我们还对模型的拟合效果进行了检验,结果表明模型的残差序列符合白噪声特性,预测结果较为可靠。

五、总结本文以一次数学建模竞赛题目为例,介绍了如何使用SPSS软件建立ARIMA模型进行时间序列分析和预测。

通过差分运算、自相关和偏自相关分析、模型建立和诊断以及预测分析等步骤,我们成功地对未来3个月销售量进行了预测。

Arima模型在SPSS中的操作ARIMA是自动回归积分滑动平均模型,它主要使用与有长期趋势与季节性波动的时间序列的分析预测中。

ARIMA有6个参数,ARIMA (p,d,q)(sp,sd,sq),后三个是主要用来描述季节性的变化,前三个针对去除了季节性变化后序列。

为了避免过度训练拟合,这些参数的取值都很小。

p与sp的含义是一个数与前面几个数线性相关,这两参数大多数情况下都取0, 取1的情况很少,大于1的就几乎绝种了。

d与sd是差分,difference,d是描述长期趋势,sd是季节性变化,这两个参数的取值几乎也都是0,1,2,要做几次差分就取几作值。

q与sq是平滑计算次数,如果序列变化特别剧烈,就要进行平滑计算,计算几次就取几做值,这两个值大多数情况下总有一个为0,也很少超过2的。

ARIMA的思路很简单,首先用差分去掉季节性波动,然后去掉长期趋势,然后平滑序列,然后用一个线性函数+白噪声的形式来拟合序列,就是不断的用前p个值来计算下一个值。

用SPSS来做ARIMA大概有这些步骤:1定义日期,确定季节性的周期,菜单为Data-Define dates 2画序列图来观察数值变化,菜单为Graph-sequence /Time Series - autoregressive3若存在季节性波动,则做季节性差分,Graph- Time Series - autoregressive,先做一次,返回2观察,如果数列还存在季节性波动,就再做一次,需要做几次,sd就取几4若观察到差分后的数列中有某些值远远大于平均值,则需要做平滑,做几次sq就取几5然后看是否需要做去除长期趋势的差分,确定p与sp6然后在ARIMA模型中测试是否存在其他属性影响预测属性,如果Approx sig接近0,则说明该属性可以加入模型,作为独立变量,值得注意的是,如果存在突变,可以根据情况自定义变量,这个在判断突变的原因比重时特别有用。

![ARIMA模型-[SPSSPython]](https://uimg.taocdn.com/b8f63a846429647d27284b73f242336c1fb9305d.webp)

ARIMA模型-[SPSSPython] 简介: ARIMA模型:(英语:Autoregressive Integrated Moving Average model),差分整合移动平均⾃回归模型,⼜称整合移动平均⾃回归模型(移动也可称作滑动),是时间序列预测分析⽅法之⼀。

AR是“⾃回归”,p为⾃回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。

由于毕业论⽂要涉及到时间序列的数据(商品的销量)进⾏建模与分析,主要是对时间序列的数据进⾏预测,在对数据进⾏简单的散点图观察时,发现数据具有季节性,也就是说:数据波动呈现着周期性,并且前⾯的数据会对后⾯的数据产⽣影响,这也符合商品的销量随时间波动的影响。

于是选择了ARIMA模型,那为什么不选择AR模型、MA模型、ARMA模型 于是,通过这篇博客,你将学到: (1)通过SPSS操作ARIMA模型 (2)运⽤python进⾏⽩噪声数据判断 (3)为什么差分,怎么定阶 PS:在博客结尾,会附录上Python进⾏ARIMA模型求解的代码。

为什么会使⽤SPSS? 由于真⾹定理,在SPSS⾥有ARIMA、AR、MA模型的各种操作;还包括异常值处理,差分,⽩噪声数据判断,以及定阶。

⼀种很⽅便⼜不⽤编程还可以避免改代码是不是很爽… ARIMA模型的步骤 好啦,使⽤ARIMA模型的原因: 在过去的数据对今天的数据具有⼀定的影响,如果过去的数据没有对如今的数据有影响时,不适合运⽤ARIMA模型进⾏时间序列的预测。

使⽤ARIMA进⾏建模的步骤: 简单来说,运⽤ARIMA模型进⾏建模时,主要的步骤可以分成以下三步: (1)获取原始数据,进⾏数据预处理。

(缺失值填补、异常值替换) (2)对预处理后的数据进⾏平稳性判断。

如果不是平稳的数据,则要对数据进⾏差分运算。

(3)将平稳的数据进⾏⽩噪声检验;如果不是⽩噪声数据,则说明数据之间仍然有关联,需要进⾏ARIMA(p,d,q)重新定阶:p、q。

以数学建模竞赛为例基于SPSS建立ARIMA模型ARIMA模型是一种经典的时间序列分析方法,可用于分析和预测时间序列数据的趋势和周期性。

它结合了自回归(AR),差分(I)和移动平均(MA)三种技术,适用于非平稳时间序列数据的分析和预测。

在本文中,我们将以数学建模竞赛中的一个具体问题为例,介绍如何使用SPSS软件建立ARIMA模型,并进行数学建模分析,以解决问题。

问题描述假设某个城市的人口数量从1990年开始统计至今,我们需要通过已知的人口数量数据,建立一个模型来预测未来该城市的人口增长趋势。

数据处理我们需要收集并整理相关的人口数量数据。

通常,这些数据可以从政府或统计局的公开数据中获得。

假设我们已经获得了从1990年到2020年的人口数量数据,接下来我们将使用SPSS软件对这些数据进行分析和建模。

数据分析在SPSS软件中,我们首先需要导入已经收集好的人口数量数据,并进行数据的观察和初步分析。

通过查看数据的趋势和波动性,我们可以初步判断是否属于时间序列数据,并对数据进行初步的处理和分析。

接下来,我们可以使用SPSS软件中的时间序列分析功能,对数据进行进一步分析。

我们可以使用ARIMA模型来分析数据的趋势和周期性,并预测未来的发展趋势。

具体步骤如下:1. 导入数据:在SPSS软件中,选择导入数据,并选择已经整理好的人口数量数据文件进行导入。

2. 检验数据:通过查看数据的时间序列图和自相关性图,初步判断数据是否具有自相关性和趋势性,以确定是否适合使用ARIMA模型进行分析。

3. 拟合模型:选择合适的ARIMA模型,对数据进行拟合和参数估计,以确定数据的自相关性、差分阶数和移动平均阶数等参数。

4. 检验模型:对拟合的ARIMA模型进行残差检验和模型诊断,判断模型的拟合效果和预测精度。

5. 预测未来:通过拟合好的ARIMA模型,可以对未来的人口数量进行预测,得出未来的人口增长趋势和波动范围。

模型建立根据我们所收集到的人口数量数据,我们可以按照上述步骤在SPSS软件中建立ARIMA 模型,以预测未来该城市的人口数量。

Arima模型在SPSS中的操作ARIMA是自动回归积分滑动平均模型,它主要使用与有长期趋势与季节性波动的时间序列的分析预测中。

ARIMA有6个参数,ARIMA (p,d,q)(sp,sd,sq),后三个是主要用来描述季节性的变化,前三个针对去除了季节性变化后序列。

为了避免过度训练拟合,这些参数的取值都很小。

p与sp的含义是一个数与前面几个数线性相关,这两参数大多数情况下都取0, 取1的情况很少,大于1的就几乎绝种了。

d与sd是差分,difference,d是描述长期趋势,sd是季节性变化,这两个参数的取值几乎也都是0,1,2,要做几次差分就取几作值。

q与sq是平滑计算次数,如果序列变化特别剧烈,就要进行平滑计算,计算几次就取几做值,这两个值大多数情况下总有一个为0,也很少超过2的。

ARIMA的思路很简单,首先用差分去掉季节性波动,然后去掉长期趋势,然后平滑序列,然后用一个线性函数+白噪声的形式来拟合序列,就是不断的用前p个值来计算下一个值。

用SPSS来做ARIMA大概有这些步骤:1定义日期,确定季节性的周期,菜单为Data-Define dates 2画序列图来观察数值变化,菜单为Graph-sequence /Time Series - autoregressive3若存在季节性波动,则做季节性差分,Graph- Time Series - autoregressive,先做一次,返回2观察,如果数列还存在季节性波动,就再做一次,需要做几次,sd就取几4若观察到差分后的数列中有某些值远远大于平均值,则需要做平滑,做几次sq就取几5然后看是否需要做去除长期趋势的差分,确定p与sp6然后在ARIMA模型中测试是否存在其他属性影响预测属性,如果Approx sig接近0,则说明该属性可以加入模型,作为独立变量,值得注意的是,如果存在突变,可以根据情况自定义变量,这个在判断突变的原因比重时特别有用。