第九章会计档案

- 格式:doc

- 大小:111.50 KB

- 文档页数:9

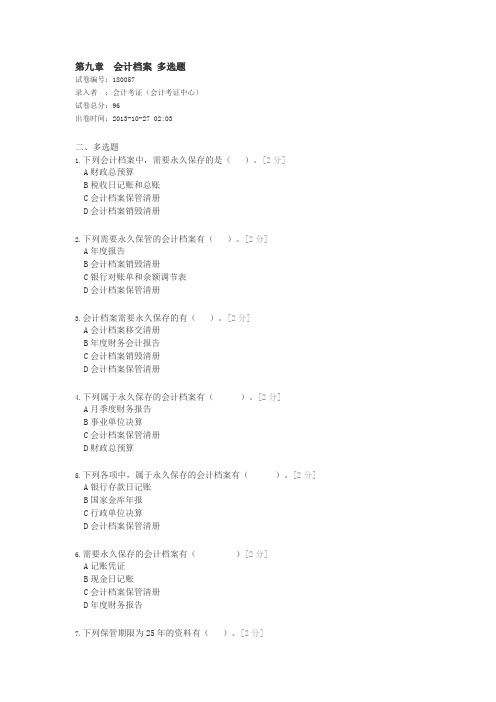

第九章会计档案多选题试卷编号:180057录入者:会计考证(会计考证中心)试卷总分:96出卷时间:2013-10-27 02:03二、多选题1.下列会计档案中,需要永久保存的是()。

[2分]A财政总预算B税收日记账和总账C会计档案保管清册D会计档案销毁清册2.下列需要永久保管的会计档案有()。

[2分]A年度报告B会计档案销毁清册C银行对账单和余额调节表D会计档案保管清册3.会计档案需要永久保存的有()。

[2分]A会计档案移交清册B年度财务会计报告C会计档案销毁清册D会计档案保管清册4.下列属于永久保存的会计档案有()。

[2分]A月季度财务报告B事业单位决算C会计档案保管清册D财政总预算5.下列各项中,属于永久保存的会计档案有()。

[2分] A银行存款日记账B国家金库年报C行政单位决算D会计档案保管清册6.需要永久保存的会计档案有()[2分]A记账凭证B现金日记账C会计档案保管清册D年度财务报告7.下列保管期限为25年的资料有()。

[2分]A会计档案移交清册B税收日记账(总账)C现金日记账D记账凭证8.保管期限为25年的会计档案有()[2分]A税收会计现金出纳账B现金日记账C银行存款日记账D税收日记账9.下列会计档案保存15年的有()。

[2分]A总账B现金日记账C会计凭证D银行对账单10.属于最低保管期限15年会计档案的有:()[2分] A现金日记账B记账凭证C会计档案移交清册D总账11.需要保管15年的会计档案有:()[2分]A现金日记账B汇总凭证C明细账D辅助账簿12.下列会计档案中,保管期限为15年的有()[2分] A往来款项明细账B存货总账C银行存款明细账D长期股权投资总账13.以下会计档案应保管15年的有()。

[2分]A原始凭证B记账凭证C会计档案移交清册D会计档案保管清册14.下列会计档案中,保管期限是10年的有()。

[2分] A各收入机关编送的报表B国家金库年报C财政总预算会计旬报D财政总预算拨款凭证15.保管期限为10年的会计档案有()。

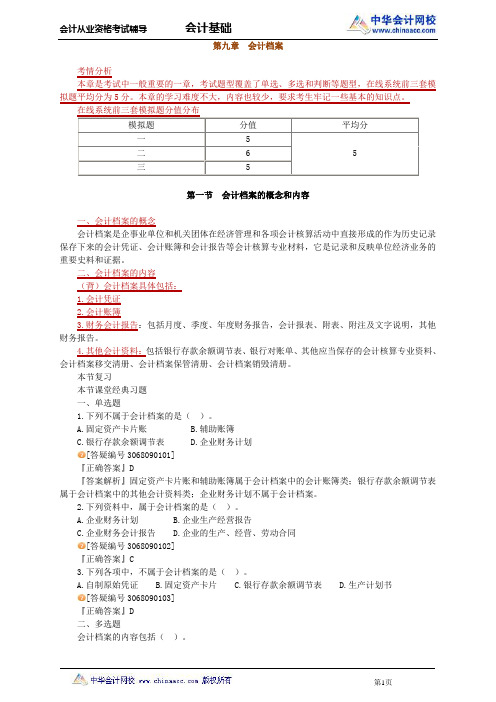

会计从业资格考试辅导 会计基础第1页 第九章 会计档案考情分析本章是考试中一般重要的一章,考试题型覆盖了单选、多选和判断等题型,在线系统前三套模拟题平均分为5分。

本章的学习难度不大,内容也较少,要求考生牢记一些基本的知识点。

第一节 会计档案的概念和内容一、会计档案的概念会计档案是企事业单位和机关团体在经济管理和各项会计核算活动中直接形成的作为历史记录保存下来的会计凭证、会计账簿和会计报告等会计核算专业材料,它是记录和反映单位经济业务的重要史料和证据。

二、会计档案的内容(背)会计档案具体包括:1.会计凭证2.会计账簿3.财务会计报告:包括月度、季度、年度财务报告,会计报表、附表、附注及文字说明,其他财务报告。

4.其他会计资料:包括银行存款余额调节表、银行对账单、其他应当保存的会计核算专业资料、会计档案移交清册、会计档案保管清册、会计档案销毁清册。

本节复习本节课堂经典习题一、单选题1.下列不属于会计档案的是( )。

A.固定资产卡片账B.辅助账簿C.银行存款余额调节表D.企业财务计划[答疑编号3068090101]『正确答案』D『答案解析』固定资产卡片账和辅助账簿属于会计档案中的会计账簿类;银行存款余额调节表属于会计档案中的其他会计资料类;企业财务计划不属于会计档案。

2.下列资料中,属于会计档案的是( )。

A.企业财务计划B.企业生产经营报告C.企业财务会计报告D.企业的生产、经营、劳动合同[答疑编号3068090102]『正确答案』C3.下列各项中,不属于会计档案的是( )。

A.自制原始凭证B.固定资产卡片C.银行存款余额调节表D.生产计划书[答疑编号3068090103]『正确答案』D二、多选题会计档案的内容包括( )。

会计基础内容第九章知识点:会计档案概述第一节会计档案概述一、会计档案的概念会计档案是企事业单位和机关团体在经济管理和各项会计核算活动中直接形成的作为历史记录保存下来的会计凭证、会计账簿和会计报告等会计核算专业材料,它是记录和反映单位经济业务的重要史料和证据。

二、会计档案的内容会计档案具体包括:1.会计凭证类,包括原始凭证,记账凭证,汇总凭证,其他会计凭证。

2.会计账簿类,包括总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账簿。

3.财务会计报告类,包括月度、季度、年度财务报告,会计报表、附表、附注及文字说明,其他财务报告。

4.其他会计资料,包括银行存款余额调节表、银行对账单、其他应当保存的会计核算专业资料、会计档案移交清册、会计档案保管清册、会计档案销毁清册。

会计基础延伸阅读会计基础之应用介绍会计学是以研究财务活动和成本资料的收集、分类、综合、分析和解释的基础上形成协助决策的信息系统,以有效地管理经济的一门应用学科,可以说它是社会学科的组成部分,也是一门重要的管理学科。

会计学的研究对象是资金的运动。

会计基础是对会计的不同角度的考察。

目前,主流的观点是会计信息系统说,即以下的一些解释。

会计学由阐明会计制度、会计准则赖以建立的会计理论,以及会计工作如何组织和进行的会计方法组成。

会计学主要分支:可以这样分类:从大的分类来看可分为盈利会计和非盈利会计;在盈利会计中,又可分为财务会计、管理会计。

在中国大陆需要说明的是,审计学原是从会计学分化出来的一门学科,现代审计的理论和方法,以及其研究的任务和会计学不完全相同。

狭义会计学不包括审计学。

会计基础提供财务报告。

财务报告对于经理,监管者,股东,员工等利益相关者是有用的。

会计的核心是复式记帐,这种复式记帐法要求每一项业务至少要有两个经济实体,在一个帐户计借方,在另一个帐户相应的计贷方,所有的借方发生额应该等于所有贷方的发生额,即有借必有贷,借贷必相等。

如果借贷不等,那么一定有错误,这样复式记帐自身就提供了一种简单的检验错误的方法。

河北会计从业《会计基础》第九章第一节会计档案概述讲义第九章会计档案考情分析本章内容在历年考试中分值在2-3分,不是重点章,考生要重点掌握会计档案的种类、各种不同会计档案的保管期限、查阅要求、销毁程序等。

第一节会计档案概述一、会计档案的概念会计档案是指会计凭证、会计账簿和财务会计报告等会计核算专业材料,它是记录和反映单位经济业务的重要史料和证据。

各单位(包括国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织)必须根据《会计档案管理办法》的规定,加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案保管、有序存放、方便查阅,严防毁损、散失和泄密。

各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

二、会计档案的内容会计档案的具体包括:1.会计凭证类:包括原始凭证、记账凭证、汇总凭证、其他会计凭证。

2.会计账簿类:包括总账、明细账、日记账、固定资产卡片、辅助账簿、其他会计账簿。

3.财务会计报告类:包括月度、季度、半年度、年度财务会计报告,包括会计报表、附表、附注及文字说明、其他财务报告。

4.其他会计资料类:包括:银行存款余额调节表、银行对账单、会计档案移交清册、会计档案保管清册、会计档案销毁清册以及其他应当保存的会计核算专业资料。

需要注意的是,预算、计划、制度等文件材料,不属于会计档案,应当作为文书档案进行管理。

采用电子计算机进行会计核算的单位,应当保存打印出的纸质会计档案。

具备采用磁介质保存会计档案条件的单位,应将保存在磁介质上的会计数据、程序文件及其他会计核算资料视同会计档案一并管理。

1。

第九章会计档案本章基本结构框架1.会计档案概述2.会计档案保管第一节会计档案概述一、会计档案的概念会计档案,是指会计凭证、会计账簿和财务会计报告等会计核算专业材料,它是记录和反映单位经济业务的重要历史资料和证据。

《会计档案管理办法》适用于国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织。

各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

二、会计档案的内容(一)会计凭证类。

包括原始凭证、记账凭证、汇总凭证、其他会计凭证。

(二)会计账簿类。

包括总账、明细账、日记账、固定资产卡片、辅助账簿、其他会计账簿。

(三)财务会计报告类。

包括月度、季度、半年度、年度财务会计报告,其他财务会计报告。

(四)其他会计资料类。

包括银行存款余额调节表、银行对账单、会计档案移交清册、会计档案保管清册、会计档案销毁清册。

预算、计划、制度等文件材料,不属于会计档案,应当作为文书档案进行管理。

采用电子计算机进行会计核算的单位,应当保存打印出的纸质会计档案。

具备采用磁介质保存会计档案条件的单位,应将保存在磁介质上的会计数据、程序文件及其他会计核算资料,视同会计档案一并管理。

第二节会计档案保管一、会计档案的归档各单位当年形成的会计档案,应由会计机构负责整理立卷,装订成册,编制会计档案保管清册。

单位当年形成的会计档案,可暂由本单位会计机构保管1年。

期满之后,应由会计机构编制移交清册,移交本单位的档案机构统一保管;未设立档案机构的,应当由会计机构内部指定专人保管,但出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装,一般不得拆封。

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任。

二、会计档案的保管期限会计档案的保管期限,分为永久和定期两类。

各类会计档案的保管期限原则上应当按照教材所列表格中规定的期限执行,表中会计保管期限为最低保管期限。

第九章会计档案第一篇:第九章会计档案第九章会计档案【本章概述】本章学习会计档案有关的基本知识。

结合财经法规第一章会计法律制度一起学习【本章重点】按照历年考试要求及今年考试大纲的安排,本章预计分值为3-5分左右,本章主要掌握会计档案内容、会计档案的归档、会计档案的保管期限、会计档案的查阅和复制、会计档案的销毁。

2008年、2009年半年考4分;[同步系列训练]一、单选题1、()是指会计凭证,会计帐簿,和财务会计报告等会计核算专业资料,是记录和反映经济业务事项的重要历史资料和证据。

A 原始凭证B 领料单C 会计档案D 发票2、各单位每年形成的会计档案,应当由()按照归档的要求,负责整理立卷,装订成册,编制会计档案保管清册。

A 会计机构B 档案室C工商局D 税务局3、当年形成的会计档案,在会计年度终了后,可暂由会计机构保管()。

A、1个月B、1年C、2个月D、2年4、季度财务报告的保管期为()年。

A、3B、5C、15D、255、银行对帐单保管()A、3B、5C、15D、256、总帐的保管期限为()A、3B、5C、15D、257、在企业会计档案的保管期限中,下列哪项会计档案应该永久保管?()A、原始凭证B、记账凭证C、总账和日记账D、年度财务报告8、各单位保存的会计档案不得借出。

如有特殊需要,经本单位()批准,可以提供查阅或复制,并办理登记手续。

A、会计主管B、财务会计部门负责人C、财务总监D、单位负责人9、企业()的保管期限为3年A、总账B、银行存款日记账C、月度财务报告D、年度财务报告10、以下不属于原始凭证的会计档案是:()A、服务业发票B、商业承兑汇票C、银行对账单D、出库单11、以下不属于会计凭证类的会计档案是:()A、购货发票B、汇总记账凭证C、发货单D、银行对账单二、多项选择1、会计档案的内容包括()A、会计凭证B、会计帐簿C、财务报告D、其他会计资料2、下列属于会计档案的是()。

A、辅助帐簿B、月度财务报告C、银行余额调节表D、请假条3、会计档案的保管期限分为()A、不定期B、定期C、随机可取D、永久4、下列属于永久保存的会计档案是()A 中期财务报告B 年度财务报告 C会计档案保管清册D 会计档案销毁清册5、下列哪些档案需要保管25年()A 现金日记帐B银行存款日记帐 C 明细帐D 档案移交清册6、企业会计档案保管期限为15年的会计档案有()A、辅助帐簿B、会计移交清册C、会计档案保管清册D、银行存款日记帐7、以下有关会计档案销毁程序的说法,正确的是()。