工程经济学表格

- 格式:doc

- 大小:195.50 KB

- 文档页数:7

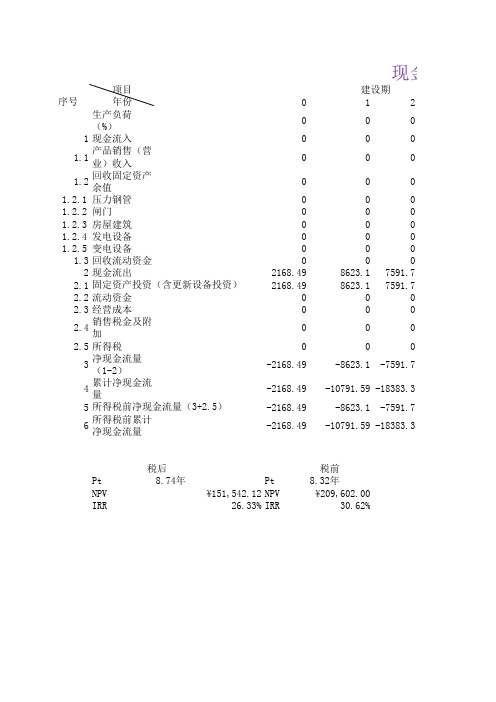

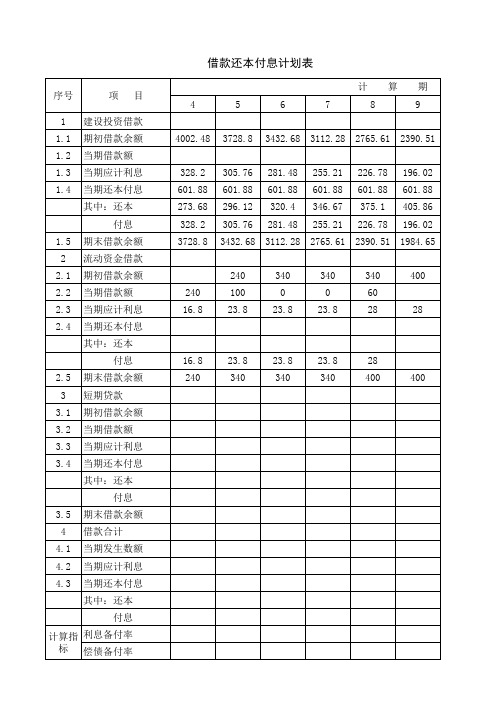

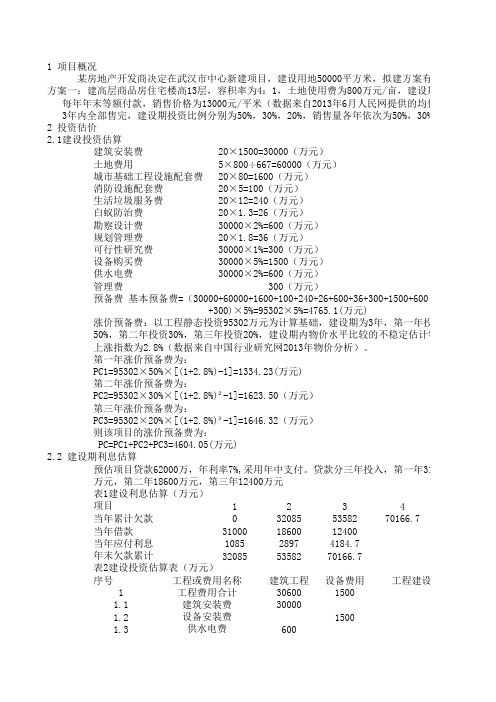

12340320855358270166.7310001860012400108528974184.7320855358270166.7序号建筑工程设备费用130********.1300001.215001.3600设备安装费供水电费年末欠款累计表2建设投资估算表(万元)工程或费用名称工程建设其工程费用合计建筑安装费万元,第二年18600万元,第三年12400万元表1建设利息估算(万元)项目当年累计欠款当年借款当年应付利息第三年涨价预备费为:PC3=95302×20%×[(1+2.8%)³-1]=1646.32(万元)则该项目的涨价预备费为:PC=PC1+PC2+PC3=4604.05(万元)2.2 建设期利息估算预估项目贷款62000万,年利率7%,采用年中支付。

贷款分三年投入,第一年3100第二年涨价预备费为:PC2=95302×30%×[(1+2.8%)²-1]=1623.50(万元)50%,第二年投资30%,第三年投资20%,建设期内物价水平比较的不稳定估计物价上涨指数为2.8%(数据来自中国行业研究网2013年物价分析)。

第一年涨价预备费为:PC1=95302×50%×[(1+2.8%)-1]=1334.23(万元)可行性研究费 30000×1%=300(万元)设备购买费 30000×5%=1500(万元)供水电费 30000×2%=600(万元)管理费 300(万元)预备费 基本预备费=(30000+60000+1600+100+240+26+600+36+300+1500+600 +300)×5%=95302×5%=4765.1(万元)2.1建设投资估算方案一:建高层商品房住宅楼高13层,容积率为4:1,土地使用费为800万元/亩,建设期3土地费用 5×800÷667=60000(万元)建筑安装费 20×1500=30000(万元)城市基础工程设施配套费 20×80=1600(万元)涨价预备费:以工程静态投资95302万元为计算基础,建设期为3年,第一年投资生活垃圾服务费 20×12=240(万元)白蚁防治费 20×1.3=26(万元)勘察设计费 30000×2%=600(万元)规划管理费 20×1.8=36(万元)1 项目概况某房地产开发商决定在武汉市中心新建项目,建设用地50000平方米,拟建方案有两 每年年末等额付款,销售价格为13000元/平米(数据来自2013年6月人民网提供的均价)消防设施配套费 20×5=100(万元) 3年内全部售完,建设期投资比例分别为50%,30%,20%,销售量各年依次为50%,30%,2 投资估价22.12.22.32.42.52.62.72.82.933.13.24306001500序号建筑工程设备费用130********.130********.21.3234306001500序号123161147.636688.624459.01.160062.633791.620274.31.21085.02897.04184.7261147.636688.624459.02.129062.615191.67874.32.232085.021497.016584.7序号456170166.746777.823388.9债务资金项目总投资建设投资建设期利息3 资金筹措计划自有资金60295.21万元,第一年投入50%,第二年投入30%,第三年投入20%。

第7章作业1.某企业拟建一个市场急需产品的工业项目。

建设期1年,运营期6年。

项目建成当年投产。

投产第1年当地政府扶持该产品生产的启动经费100万元。

其他基本数据如下:(1)建设投资1000万元。

预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。

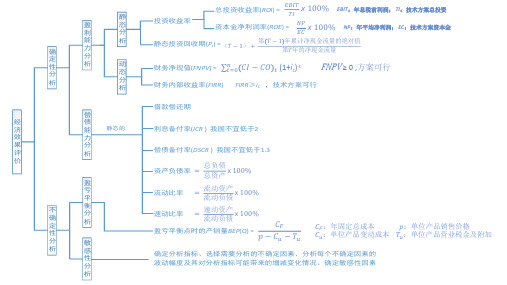

投产当年又投入资本金200万元作为运营期的流动资金;(2)正常年份营业收入为800万元,经营成本300万元,产品营业税及附加税率为6% ,所得税率33%,行业基准收益率10% ,基准投资回收期6年;(3)投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的80%计算,以后各年均达到设计生产能力(4)运营的第3年预计需要更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。

问题:(1)编制拟建项目投资现金流量表。

(2)计算项目的静态投资回收期、财务净现值。

(3)从财务角度分析拟建项目的可行性。

2.某拟建项目固定资产投资估算总额(含无形资产)为3600万元,其中:预计形成固定资产3060万元(含建设期贷款利息为60万元),无形资产540万元。

固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末收回。

(1)该项目的建设期为2(2)建设投资借款合同规定的还款方式为:投产期的前4年按等额还本,利息照付的方式偿还。

借款利率为6%(按年计息);流动资金借款利率为4% (按年计息)。

无形资产在运营期6年中,平均摊入成本。

流动资金为800万元,在项目的运营期末全部收回。

(3)设计生产能力为年产量120万件某种产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为33%,行业基准收益率为8%。

1(4)行业平均总投资收益率为10%,资本金净利润率为15%。

(5)提取应付投资者各方股利的利率,按股东会事先约定计取运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

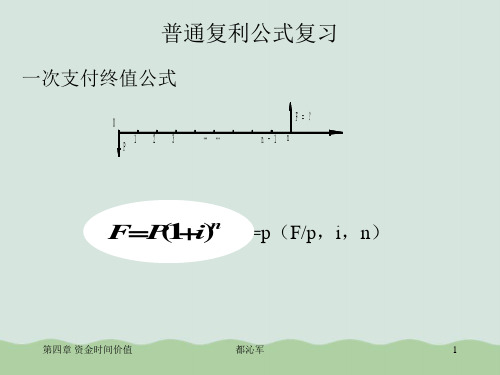

分享工程技术经济复利表工程技术经济是一门涉及工程、技术、经济等多方面的综合性学科,旨在研究如何在有限的资源条件下,通过合理的规划、设计和运营管理,实现工程项目的经济效益和社会效益的最大化。

在工程技术经济领域,复利是一种非常重要的概念,它可以帮助我们更好地理解和评估资金的时间价值。

复利表是一种用于展示资金在多个时间段内累积增长情况的表格。

在工程技术经济领域,复利表被广泛应用于投资决策、项目评估、资金管理等场合。

通过复利表,我们可以直观地看到资金在不同时间段内的增长情况,进而评估项目的经济效益和投资回报率。

下面是一个简单的复利表示例,以展示资金在多个时间段内的累积增长情况。

假设初始投资金额为1000元,年利率为10%,共计算10年。

通过这个复利表,我们可以看到资金在第一个年度增长了10%,第二个年度增长了20%,第三个年度增长了30%,以此类推。

随着时间的推移,资金的累积增长

速度逐渐加快,这是因为前期投资的利息会继续产生利息,进而导致后期利息的快速增长。

这种现象也被称为“复利的威力”,它告诉我们长期投资的重要性。

在工程技术经济领域,复利表的应用非常广泛。

例如,在制定投资计划时,我们可以通过复利表来计算未来的投资回报率,进而决定是否应该进行投资;在项目评估时,我们可以通过复利表来评估项目的经济效益和投资风险,进而决定是否应该进行项目;在资金管理时,我们可以通过复利表来规划和管理资金,以确保企业或个人的财务稳定和可持续发展。

总之,复利表是工程技术经济领域中非常重要的工具之一,它可以直观地展示资金的时间价值和累积增长情况,帮助我们更好地进行投资决策、项目评估、资金管理等重要工作。