经济学基础(第五章)成本分析

- 格式:ppt

- 大小:3.95 MB

- 文档页数:47

第五章成本论在上一章生产论中涉及了成本方程,成本方程表示厂商的生产成本与生产要素的投入量之间的关系。

本章的成本论将进一步考察厂商的生产成本与产量之间的关系。

和上章一样,本章仍假定生产要素的价格是给定的。

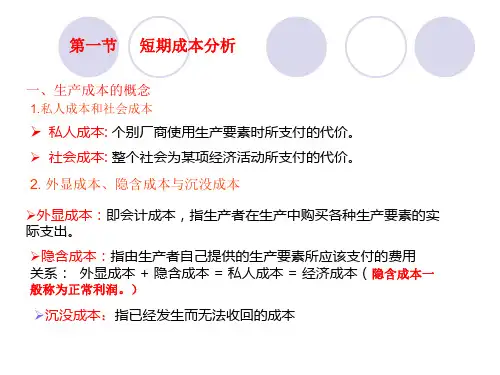

第一节成本的概念企业的生产成本通常被看成是企业对所购买的生产要素的货币支出。

然而,西方经济学家指出,在经济学的分析中,仅从这样的角度来理解成本概念是不够的。

为此,他们提出了机会成本的概念以及显成本和隐成本的概念。

一、机会成本西方经济学家认为,经济学是要研究一个经济社会如何对稀缺的经济资源进行合理配置的问题。

从经济资源的稀缺性这一前提出发,当一个社会或一个企业用一定的经济资源生产一定数量的一种或者几种产品时,这些经济资源就不能同时被使用在其他的生产用途方面。

这就是说,这个社会或这个企业所获得的一定数量的产品收入,是以放弃用同样的经济资源来生产其他产品时所能获得的收入作为代价的。

由此,便产生了机会成本的概念。

例如,当一个厂商决定利用自己所拥有的经济资源生产一辆汽车时,这就意味着该厂商不可能再利用相同的经济资源来生产200辆自行车。

于是,可以说,生产一辆汽车的机会成本是所放弃生产的200辆自行车。

如果用货币数量来代替对实物商品数量的表述,且假定200辆自行车的价值为10万元,则可以说,一辆汽车的机会成本是价值为10万元的其他商品。

一般地,生产一单位的某种商品的机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

在西方经济学中,企业的生产成本应该从机会成本的角度来理解。

二、显成本和隐成本企业的生产成本可以分为显成本和隐成本两个部分。

企业生产的显成本是指厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。

例如,某厂商雇用了一定数量的工人,从银行取得了一定数量的贷款,并租用了一定数量的土地,为此,这个厂商就需要向工人支付工资,向银行支付利息,向土地出租者支付地租,这些支出便构成了该厂商的生产的显成本。

第五章案例点评及习题答案【案例讨论】市场结构决定厂商理论提示:每个企业都面临着不同的市场,同时限于企业的规模,每一个企业个体的行为对整个行业市场的影响也是完全不同的。

因此,不同市场上的企业家就要决定自己应该如何确定自己的产量与价格,以便实现利润最大化(企业价值最大化)的目标。

西方经济学家根据竞争与垄断的程度把市场分为四种类型:完全竞争、垄断竞争、寡头垄断、完全垄断。

政府举办的大型养鸡场为什么赔钱?提示:鸡蛋市场上有许多买者和卖者,其中任何一个生产者,即使是大型养鸡场,在市场总供给量中占的比例都是微不足道,难以改变产量来影响价格,只能接受市场决定的价格。

鸡蛋市场没有任何进入限制,谁想进入都可以,且投资很小。

鸡蛋是无差别产品,生产者无法以产品差别建立自己的垄断地位。

所以,鸡蛋市场是典型的完全竞争市场。

政府出资办养鸡场没有任何特色。

在一些垄断性行业,也许国有企业可以靠垄断优势存活下来,但在完全竞争行业就不行了。

麦当劳连锁店的折扣券提示:三级价格歧视是指厂商在同一种产品在不同的消费群,不同市场上分别收取的不同的价格。

折扣券是麦当劳公司实行了三级差别价格。

麦当劳连锁店通过只对这些剪下折扣券的顾客收取较低价格,吸引了一部分低收入家庭麦当劳用餐,成功地实行了价格歧视采取了三级差别价格。

并从中多赚了钱。

如果直接的将产品价格降低,不带折扣券的高收入阶层的高意愿消费而多得的收入就会流失。

经济学教科书的特色化经营提示:经济学教科书市场是一个垄断竞争市场。

不同的教科书内容基本相同,但在作者、写作风格、内容侧重、表述方式,甚至包装印刷等方面又有自己的特色。

产品特色使它们可以在一部分消费者中形成垄断地位,内容大同小异又使它们相互有替代性,形成竞争。

这正是一个典型的垄断竞争市场。

欧佩克和世界石油市场提示:通过建立卡特尔,寡头企业协调行动,就总产量达成一致,就有可能像垄断企业一样,它们会选择能使它们获得最高石油价格的最小产量,使整个行业的利润达到最大;但由于卡特尔各成员之间的矛盾,有时达成的协议也很难兑现,或引起卡特尔解体,寡头之间就形成竞争。

《现代管理经济学》题库(第五章)第五章生产和成本分析一、单项选择题1 .在从原点出发的直线(射线)与TC曲线的切点连线上,AC有什么性质?()A 是最小的B 等于MCC 等于AVC+AFCD 上述都正确答案:D 较难2. 如果企业能随时无偿解雇所雇佣劳动力的一部分,那么企业付出的总工资和薪水必须被考虑为()A 固定成本B 可变成本C 机会成本D 沉没成本答案:B 较难3. .边际成本是指()A. 总成本除以产量B. 平均成本除以产量C 投入的生产要素每增加一个单位所增加的产量D 产量增加一个单位,给总成本带来多大的变化答案:D 较易4. 从原点出发与TC曲线相切的直线的斜率()A 等于AC的最低值B 大于MCC 等于AVC的最高值D 等于AFC的最低值答案:A 较难5. 关于边际产量概念表述正确的是()。

A 所有投入要素增加一单位,总产量的改变量B 增加某一投入要素,该要素所增加的实际产量C 其他投入要素不变,某一要素增加所所引致的总产量的增加量D 增加一要素所引致的平均产量答案:C 较易6. 在长期成本中,所有投入要素( )A 都是不变的B 都是可变的C 是部分可变的D 按相同比例变动答案:B 较易7. 当平均变动成本最小时,关于产量表述正确的是()。

A 平均产量最大B 总产量最大C 边际产量最大vD 边际产两为零答案:A 较难8. 总产量曲线上某一点与原点的连线的斜率表述的是()。

A 投入要素的边际产量B 投入要素的平均产量C 投入要素的平均成本D 投入要素的平均成本答案:B 较难9. 对于长期成本,当产量为零时,成本数量等于()。

A 全部固定成本B 零C 固定资产残值D 基本经营费用答案:B 较难10. 如果连续地增加某种生产要素,在总产量达到最大时,边际产量曲线()。

A.与纵轴相交 B 经过原点C 与平均产量曲线相交 D. 与横轴相交答案:D 较易11. 当平均产量最高时,总产量、边际产量表现为()。