最新个税专项附加e cel速算表 工资薪金 年终奖公式

- 格式:xls

- 大小:48.00 KB

- 文档页数:7

年终奖个人所得税计算方法及excel计算公式

今天小编想给大家分享的就是年终奖个人所得税的计算方法,希望对各位有所帮助。

年终奖个人所得税计算方法

1、年终奖一年只能按此法计一次个税申报

2、年终奖所在月份,如果当月*不足起征点,可用年终奖补足当月*不足起征点部分再计税,如果当月*达到或超过起征点,当月*按正常*计算个人所得税,年终奖单独计算个人所得税

3、年终奖不再设扣除项(起征点)

4、年终奖按全年12月均分,用此计算的平均数套用税率

5、再用年终奖(扣除当月*不足起征点后的余额)乘第4点套用的税率减去速算扣除数为年终奖个税

excel计算公式:

=IF(B29<=0,0,IF(B29/12<=1500,B29*0.03,IF(B29/12<=4500, B29*0.1-105,IF(B29/12<=9000,B29*0.2-

555,IF(B29/12<=35000,B29*0.25-

1005,IF(B29/12<=55000,B29*0.3-

2755,IF(B29/12<=80000,B29*0.35-5505,B29*0.45-13505))))))) 补充说明:

(全年应发金额与全年应纳税额的区别)

如果与年终奖一起发放的当月*高于起征点3500,则年终奖全年应发金额=年终奖全年应纳税额,否则应该减去当月*与3500的差额之后再交税

即,如果年终奖18001,1月份*只有2500,则年终奖应纳税额=18001-(3500-2500)。

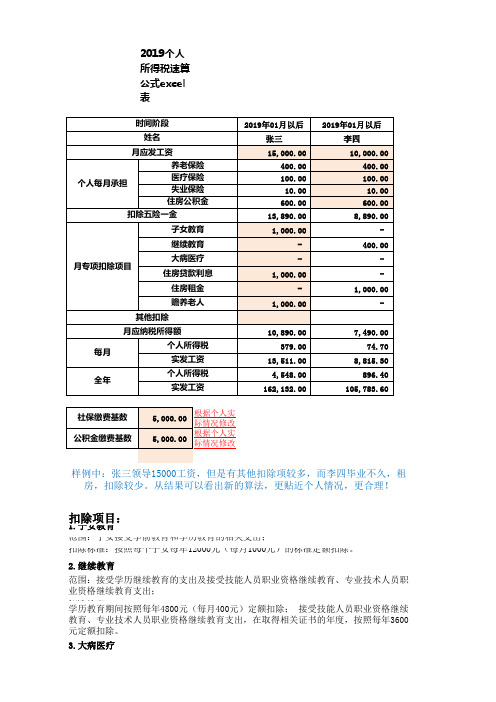

扣除标准:由个人负担超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除。

4.住房贷款利息范围:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出。

扣除标准: 在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

5.住房租金范围:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出。

扣除标准:1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市扣除标准为每年14400元(每月1200元)2)承租的住房位于其他城市的,市辖区户籍人口超过100万的扣除标准为每年12000元(每月1000元)3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的扣除标准为每年9600元(每月800元)6.赡养老人范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出扣除标准:1)纳税人为独生子女的按照每年24000元(每月2000元)的标准定额扣除2)纳税人为非独生子女的应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

公式说明:(2019年1月1日起实施新规,Excel适用)一、工资核算=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2)公式解释:释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释③:参数MAX意为:个人工资减去起征点5000的免征额分别乘以7个税率,再减去对应的速算扣除数,将最后得到的数据取最大值。

一、根据收入调整扣缴义务人的应纳税所得额

1、应纳税所得额=年终奖收入+免税收入的部分-专项附加扣除-起征点

2、起征点:根据《个人所得税法》,交纳个人所得税,发放年终奖的企业个人,计算应纳税所得额时,可以减去本期及上年度累计以下起征点:

(2)上年度累计起征点:根据上年度预扣税、已交税、获赔偿等情况,由扣缴义务人收取的上年度累计应纳税所得额计算所得:上年度累计应纳税所得额≤本年起征点的,累计起征点可按照上年度累计应纳税所得额计算;上年度累计应纳税所得额>本年起征点的,累计起征点按照本年起征点计算。

二、根据税率计算应纳税额

扣缴义务人应纳税额=累计应纳税所得额×适用税率-速算扣除数

(1)速算扣除数:根据《个人所得税法》及国家有关文件,选择正确的速算扣除数,以减少应纳税额:

累计应纳税所得额(元)速算扣除数(元)

不超过30000。

年终奖个税计算公式_公司年终奖怎么缴税年终奖金个人所得税怎么计算年终奖的个税计算方式是根据《个人所得税法》的相关规定进行计算,其计算方式是先确定全年应纳税所得额,然后按照适用税率和速算扣除数来计算。

个人所得税计算方式:发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数。

当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数。

(一)年终奖个人所得税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

年终奖个人所得税怎么计算年终奖计税方法共有2种,分别为:扣除三险一金后,如果当月工资超过5000元,全年一次性奖金除以12,按照得出的数额找到对应税率,然后直接套入年终奖的计算公式,得出应缴税额。

年终奖怎么算个税公式1、年终奖个税的计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2、年终奖个税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

3、个人所得税计算方式:发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数。

当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数。

4、适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

5、年终奖个人所得税计算方式:发放年终奖的当月工资高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

6、计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数第一步:计算全月应纳税所得额:以全年一次性奖金除以12个月,得到全月应纳税所得额。

最新年终奖计算公式根据国家财政部12月27日公布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,对全年一次性奖金的个税计算给出了最新的计算办法。

居民个人取得全年一次性奖金,符合国税发〔2005〕9号文件规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,对照下图中的月度税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

最近关于个税的信息更新有点快,估计很多小伙伴们也是一头雾水了。

如果按照最新公布的计算方法,完整公式是这样的:=LOOKUP(B2/12,{0;3000;12000;25000;35000;55000;80000}, B2*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;210;1410;2660;4410;7160;15160})也可以简化一下:=LOOKUP(B2/12,{0;6;24;50;70;110;160}*500,B2*{0.6;2;4;5;6;7 ;9}*5%-10*{0;21;141;266;441;716;1516})或者使用INDEX+MATCH函数来计算:=INDEX(B2*{0.6;2;4;5;6;7;9}*5%-10*{0;21;141;266;441;716;1516},MATCH(B2/12,{0;6;24;50;70;110; 160}*500))或者=ROUND(MAX(((B2/12>{0,3000,12000,25000,35000,55000,8 0000})*{3,10,20,25,30,35,45}%)*B2-{0,210,1410,2660,4410,7160,15160}),2)公式有点小复杂,但是咱们不用纠结,吃一盘炒鸡蛋也不一定非要会下蛋才行,只要咱们会套用就好了。

个人所得税是指个人按照国家规定从其取得的各种居民收入中支付的税费。

2024年起,中国个人所得税有了一系列的,其中最重要的一项是提高了个人所得税的起征点,从每月3500元提高到每月5000元。

根据新的个税政策,个人所得税的计算公式如下:

应纳税所得额(每月)=工资薪金所得-各项社会保险费-个人缴纳的住房公积金-大病医疗费-专项附加扣除-5000元(起征点)

税额(每月)=应纳税所得额×税率-速算扣除数

其中,税率和速算扣除数根据应纳税所得额不同而有所区别,具体如下:

应纳税所得额(每月)税率速算扣除数

不超过3000元3% 0

3.根据税率表中的速算扣除数,我们可以得到速算扣除数为210元。

4.税额=5000×10%-210=290元

所以,该工薪阶层所需缴纳的个人所得税为290元。

根据以上公式和税率表,我们可以计算出不同应纳税所得额的个人所得税额,进而掌握自己的税负情况,合理规划个人财务和开支。

工资薪金年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

首先,我们需要了解一下中国个人所得税的税率及计算方式。

按照中国个人所得税法的规定,个人所得税税率共有7级,分别是3%、10%、20%、25%、30%、35%、45%。

同时,还有一个起征点,目前起征点是5000元人民币。

根据中国税务机关的规定,年终奖是作为一种特殊的薪金收入来计算个人所得税的。

个人年终奖应纳税所得额的计算公式如下:

应纳税所得额=年终奖收入金额-个人所得税起征点

应纳税额=应纳税所得额×适用税率-速算扣除数

根据上述公式,我们可以得出具体的计算公式:

如果年终奖收入金额小于个人所得税起征点5000元,则不需要缴纳个人所得税。

应纳税额=应纳税所得额×3%。

应纳税额=应纳税所得额×10%-210。

应纳税额=应纳税所得额×20%-1410。

应纳税额=应纳税所得额×25%-2660。

应纳税额=应纳税所得额×30%-4410。

应纳税额=应纳税所得额×35%-7160。

需要注意的是,年终奖个税的计算与个人其他收入的计税方式不同,年终奖个税采用的是累进税率,即根据不同的应纳税所得额段来分别计算税额。

切勿使用一般的税率表计算个税。

年终奖个人所得税计算方法及其税率表和公式我国年终奖个人所得税征收方法的规定:(一)全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(二)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:1. 先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率;然后以其商数及适用税率计算出应纳税额后,再乘以12个月,即为全年一次性奖金的应纳税额。

除上述计算方法外,也可以按照本规定第十四条规定的计算方法,直接计算应纳税额。

2. 如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除标准,应将全年一次性奖金减除“雇员当月工资、薪金所得与费用扣除标准的差额”后的余额,按上述办法确定全年一次性奖金的适用税率。

(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(四)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本条第(二)款、第(三)款的规定执行。

前段时间网上传的【47】号公告年终奖个人所得税新计算方法,经国家税务总局声明澄清【47】号公告系伪造,年终奖个人所得税率与计算方法没有改变。

下面就是现年终奖个人所得税税率及计算方法:年终奖适用税率标准表应税所得1 应税所得2适用税率速算扣除数级数0-1500 0 3% 0 1 1500-4500 1500 10% 105 2 4500-9000 4500 20% 555 3 9000-35000 9000 25% 1005 4 35000-55000 35000 30% 2755 5 55000-80000 55000 35% 5505 6 80000- 80000 45%年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

2022个税excel计算公式1. 怎么用excel表算个人所得税1.excel表计算个人所得税的公式假设A1单元格是要计算税金的工资数,B1单元格为税率,C1单元格为扣除数,D1单元格为应交税金税率的公式:=(IF(AND(A1>0,A1<=500),5%,IF(AND(A1>500,A1<=2000),10%, IF(AND(A1>2000,A1<=5000),15%,IF(AND(A1>5000,A1<=20000) ,20%,IF(AND(A1>20000,A1<=40000),25%,IF(AND(A1>40000,A1 <=60000),30%,IF(AND(A1>60000,A1<=80000),35%,0)))))))+I F(AND(A1>80000,A1<=100000),40%,IF(A1>100000,45%,0)))扣除数的公式:=IF(B1=5%,0,IF(B1=10%,25,IF(B1=15%,125,IF(B1=20%,375,I F(B1=25%,1375,IF(B1=30%,3375,IF(B1=35%,6375,IF(B1=40%, 10375,0))))))))+IF(B1=45%,15375,0)应交税金的公式:=round(A1*B1-C1,2)2.怎么在excel中计算个人所得税?方法/步骤计算个人所得税规则如下:起征点为3500 税率及速算扣除见下表创建表格基本统计数据,包括基本工资,起征额等数据。

见表选择D2单元格,在工具中输入公式 =IF(B2>3500,B2-C2,0) 按enter,得”应纳税所得额“ 选中E2,在公式编辑栏中输入公式 =IF(D2,0。

03,IF(D2,0。

1,IF(D2,0。

2,IF(D2,0。

25,IF(D2,0。

范围:一个纳税年度内,在社会医疗保险管理信息系统记录的(包括医保目录范围内的自付部分和医保目录范围外的自费部分)由个人负担超过15000元的医药费用支出部分,为大病医疗支出。

扣除标准:由个人负担超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除。

4.住房贷款利息

范围:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出。

扣除标准: 在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

5.住房租金

范围:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出。

扣除标准:

1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市

扣除标准为每年14400元(每月1200元)

2)承租的住房位于其他城市的,市辖区户籍人口超过100万的

扣除标准为每年12000元(每月1000元)

3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的

扣除标准为每年9600元(每月800元)

6.赡养老人

范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出

扣除标准:

1)纳税人为独生子女的

按照每年24000元(每月2000元)的标准定额扣除

2)纳税人为非独生子女的

应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

公式说明:

(2019年1月

1日起实施新

规,Excel适

用)

一、工资核算

=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-

{0,210,1410,2660,4410,7160,15160},0),2)

一、工资核算

=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-

{0,210,1410,2660,4410,7160,15160},0),2)

公式解释:

释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%

释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160

释③:参数MAX意为:个人工资减去起征点5000的免征额分别乘以7个税率,再减去对应的速算扣除数,将最后得到的数据取最大值。

释④:参数ROUND意为:将公式内的数值四舍五入,保留两位小数。

释⑤:A1,指向税前应发-税前抵扣项目之后的应税金额。

税后工资倒推税前工资Excel计算公式

倒推税前1=MAX((实发-5000-{0,210,1410,2660,4410,7160,15160})/(1-

{3,10,20,25,30,35,45}%)+5000,实发)+SUM(扣除的几险几金)

倒推税前2=MIN((税金

+{0,210,1410,2660,4410,7160,15160})/{3,10,20,25,30,35,45}%)+5000+SUM(社保)

即:=MIN((税金+{速算扣除数})/{税率}%)+起征点+SUM(按规定扣除的几险几金)

税前收入=(税后收入-扣除费用*税率-速算扣除数)/ (1-税率)

税前收入=(税后收入-扣除费用*税率-速算扣除数)/ (1-税率)

=(税后收入-扣除费用-速算扣除数)/(1-税率)+扣除费用

=(税后收入-扣除费用-速算扣除数)/(1-税率)+扣除费用 (1-税率)/ (1-税率)

=(税后收入-扣除费用-速算扣除数+扣除费用-扣除费用*税率)/(1-税率)

=税后收入-扣除费用*税率-速算扣除数)/ (1-税率)

二、新年终奖个税计算公式

对纳税人2018.10.01-2018.12.31实际取得的全年一次性奖金,适用新减除费用5000元/月和新个人所得税税率表,按照国税发【2005】9号规定办法计算应纳税额。

应扣个税 = (A1+MIN(5000,A2)-5000)*LOOKUP((A1+MIN(5000,A2)-

5000)/12,{0,3000.01,12000.01,25000.01,35000.01,55000.01,80000.01},{0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP((A1+MIN(5000,A2)-

5000)/12,{0,3000.01,12000.01,25000.01,35000.01,55000.01,80000.01},{0,210,1410,2660,4410,7160,15160})

其中,

A1为应发年终奖金额;

A2为发放年终奖当月的税前工资;

注意:

注意年终奖不要突破36000元及144000元的临界点,超额部分转到当月工资中去。

最后附上个税起征点为3500元的老的个税Excel计算公式:

工资应扣个税=ROUND(MAX((A1-A2-3500)*5%*{0.6,2,4,5,6,7,9}-

5*{0,21,111,201,551,1101,2701},0),2)

其中A1为税前工资金额,A2为可以税前扣除的费用金额;

年终奖应扣个税=(A1+MIN(3500,A2)-3500)*LOOKUP((A1+MIN(3500,A2)-

3500)/12,{0,1500.01,4500.01,9000.01,35000.01,55000.01,80000.01},{0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP((A1+MIN(3500,A2)-

3500)/12,{0,1500.01,4500.01,9000.01,35000.01,55000.01,80000.01},{0,105,555,1005,2755,5505,13505})

其中A1为税前年终奖金额,A2为可以税前工资金额;

(1-税率)

=税后收入-扣除费用*税率-速算扣除数)/ (1-税率)

其中A1为税前年终奖金额,A2为可以税前工资金额;。