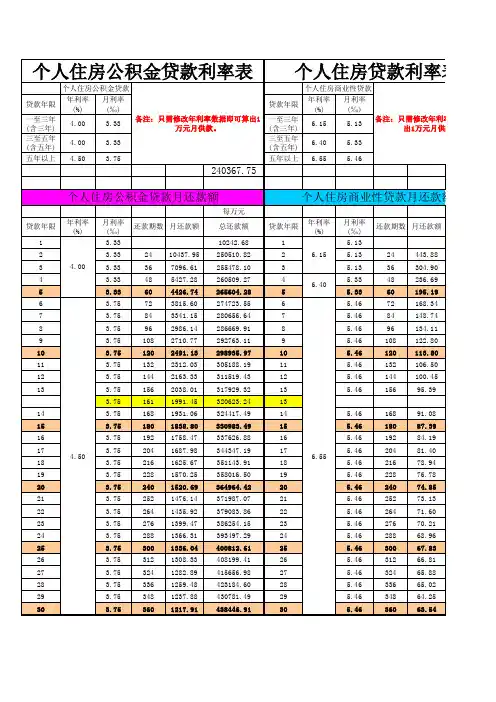

个人住房公积金贷款与商业性贷款每万元贷款月还款额对照表

- 格式:xls

- 大小:29.00 KB

- 文档页数:1

贷款利率表贷款利率是指借款人在向银行或其他金融机构借款时需要支付的利息费用。

贷款利率的设定受到多种因素的影响,包括市场利率、通货膨胀率、借款人信用等级等。

利率的水平直接影响到借款人的负担和资金成本,因此在贷款时需要了解并选择合适的利率。

以下是一个贷款利率表的示例,方便借款人了解不同类型贷款的利率水平。

1. 个人住房贷款利率表:- 商业性个人住房贷款:- 1年期利率:4.90%- 3年期利率:5.20%- 5年期利率:5.50%- 10年期利率:5.80%- 20年期利率:6.10%- 30年期利率:6.40%- 公积金个人住房贷款:- 1年期利率:4.50%- 3年期利率:4.80%- 5年期利率:5.10%- 10年期利率:5.40%- 20年期利率:5.70%- 30年期利率:6.00%2. 个人汽车贷款利率表:- 新能源汽车贷款:- 1年期利率:4.80%- 3年期利率:5.10%- 5年期利率:5.40%- 二手汽车贷款:- 1年期利率:5.20%- 3年期利率:5.50%- 5年期利率:5.80%3. 个人经营贷款利率表:- 小额信用贷款:- 1年期利率:6.00%- 3年期利率:6.50%- 5年期利率:7.00%- 网络商户经营贷款:- 1年期利率:7.00%- 3年期利率:7.50%- 5年期利率:8.00%以上是一些常见的个人贷款利率表,具体的利率水平可能会根据不同银行或金融机构的政策和市场情况而有所不同。

在贷款时,借款人应仔细比较不同银行的利率水平,选择适合自己的贷款产品和利率,以免造成不必要的经济负担。

同时,借款人还应了解利率的浮动情况,以及提前还款或逾期还款等情况下可能产生的费用或利率调整等信息。

(以上内容仅供参考,具体贷款利率以银行或金融机构的公告为准。

)。

公积金贷款利率表公积金贷款利率表公积金贷款是指个人通过缴纳住房公积金并满足贷款条件后,向公积金管理机构申请贷款购买住房或进行房屋改造、装修等相关用途的一种方式。

与商业贷款相比,公积金贷款通常具有较低的利率和较长的还款期限,是许多购房者的首选之一。

下面是公积金贷款的利率表。

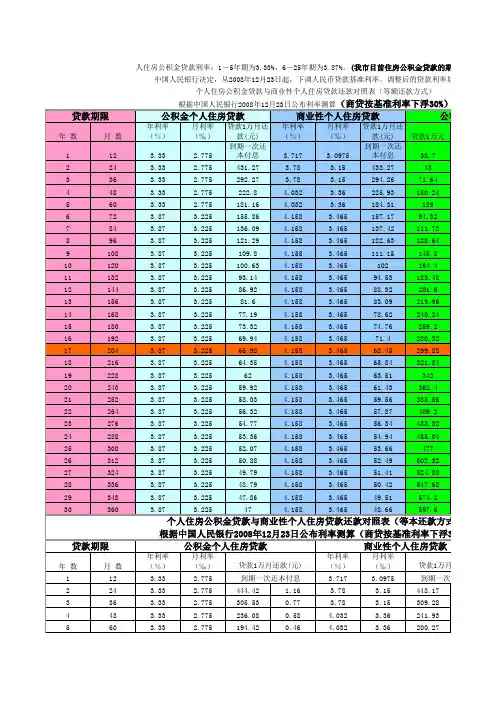

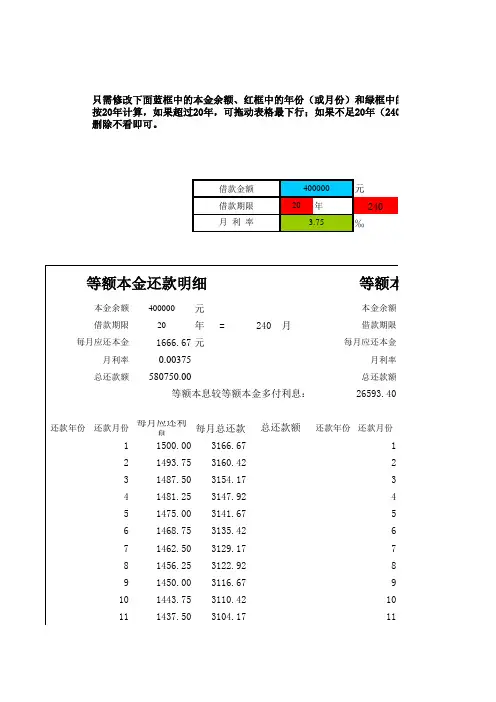

一、住房公积金贷款利率根据国家相关政策,住房公积金贷款利率在一定期限内是固定的,目前执行的住房公积金贷款利率如下:1. 商业银行贷款利率低于等于1年期:执行基准利率(3.25%)1年(不含)-5年期:执行基准利率(3.25%)上浮10%-30% 5年(不含)-30年期:执行基准利率(3.25%)上浮30%-70%2. 公积金贷款利率低于等于1年期:执行基准利率(3%)1年(不含)-5年期:执行基准利率(3%)上浮10%-20%5年(不含)-30年期:执行基准利率(3%)上浮20%-40%二、利率计算方法住房公积金贷款的利率计算方法一般采用按月还款方式,下面是两种常见的还款方式:1. 等额本息还款法根据贷款金额、贷款期限和利率,按照等额本息还款法计算每月偿还的还款额。

在开始的一段时间内,每月偿还的利息较多,逐渐减少。

这样可以保持每月还款金额稳定,便于个人还款。

2. 等额本金还款法根据贷款金额、贷款期限和利率,按照等额本金还款法计算每月偿还的还款额。

每月偿还的本金相同,利息在每个月逐渐减少。

每月还款金额在贷款期限内逐渐减少,比等额本息还款法总还款额少。

三、利率调整住房公积金贷款利率一般不会频繁调整,一般以年为单位进行调整。

若利率发生变动,公积金贷款最新利率将由相关金融监管机构通知公布,并在公积金管理机构的官方网站进行公示。

四、其他注意事项1. 贷款人在贷款期限内如有提前偿还贷款的需求,需根据相关规定向公积金管理机构申请,办理相关手续。

提前偿还贷款可根据剩余本金计算提前还款利息。

2. 若贷款人逾期还款,将按相应逾期利息进行计息,同时可能会影响到个人的信用记录。

公积金和商业贷款差多少?公积金贷款的优势有哪些?导读:本文介绍在房屋买房,公积金贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

购买房屋一般都会选择商业贷款,住房公积金贷款或者是组合型贷款,其中比较常见的是公积金贷款和商业贷款,公积金和商业贷款差多少?哪种贷款方式好?这两种贷款方式都有优点,但每个人情况都不一样,根据自己的情况选择合适的贷款方式才是最好的。

公积金贷款的优势有哪些?公积金和商业贷款差多少?假设贷款期限为10年。

1、商贷:总贷款额:155000元;总还利息:56672.73贷款期限:120个月(10年)贷款利率:6.55%月还款额:1763.94元总还款额:211672.73元2、公积金贷:总贷款额:155000元;总还利息:37767.44元贷款期限:120个月(10年)贷款利率:6.55%月还款额:1606.4元总还款额:192767.44元3、因此每月还款差:1763.94-1606.4=157.54元总利息差:56672.73-37767.44=18905.29元总还款额差:211672.73-192767.44=18905.29元。

公积金贷款的优势有哪些?1、优势一:低利率是公积金贷款最大优势公积金贷款最大的优势即低利率,这一优势在7月7日年内第三次加息后更加明显。

目前,公积金贷款首套房要比商业贷款低2.15个百分点,二套房要比商业贷款低2.37个百分点,以80万、20年期贷款计算,公积金贷款首套、二套房要比商业贷款每月少还月供千元上下,节省总利息超20万元。

2、优势二:贷款政策优惠更迎合购房人需求贷款政策多变,在首套房贷款上,公积金贷款执行90平米以下首付20%、90平米以上首付30%的贷款政策;在二套房贷款上,虽然商业贷款和公积金贷款同为首付60%、利率上浮1.1倍,但公积金贷款一方面有着低利率优势,另一方面,公积金“认房不认贷”的认定标准更为人性化,不但与限购判定标准统一,而且符合实际市场情况。