工程造价取费程序及标准费率(江苏)

- 格式:doc

- 大小:66.50 KB

- 文档页数:3

江苏省建设工程费用定额(2014年)江苏省住房和城乡建设厅江苏省住房和城乡建设厅文件苏建价〔2014〕299号省住房城乡建设厅关于颁发《江苏省建设工程费用定额》的通知各省辖市建设局(委)、省有关厅、局:根据住房和城乡建设部《建设工程工程量清单计价规范》(GB50500-2013)及其9本计算规范、《建筑安装工程费用项目组成》(建标〔2013〕44号),我厅组织编制了《江苏省建设工程费用定额》(2014年),现予颁发。

本定额自2014年7月1日起在全省范围内施行,原建设工程各专业费用定额同时停止执行。

由江苏省建设工程造价管理总站负责解释和管理。

江苏省住房和城乡建设厅2014年6月18日抄送:住房和城乡建设部、省人民政府。

目录一、二、三、总则建设工程费用的组成工程类别的划分(一)建筑工程类别划分及说明(二)单独装饰工程类别划分及说明(三)安装工程类别划分及说明(四)市政工程类别划分及说明(五)仿古建筑及园林绿化工程类别划分及说明(六)房屋修缮工程类别划分及说明(七)城市轨道交通工程类别划分及说明(八)各专业工程交叉时的类别划分及说明四、工程费用取费标准及有关规定(一)企业管理费、利润取费标准及规定(二)措施项目取费标准及规定(三)其他项目取费标准及规定(四)规费取费标准及有关规定(五)税金计算标准及有关规定五、工程造价计算程序一、总则(一)为了规范建设工程计价行为,合理确定和有效控制工程造价,根据《建设工程工程量清单计价规范》(GB50500-2013)及其9本计算规范和《建筑安装工程费用项目组成》(建标〔2013〕44号)等有关规定,结合江苏省实际情况,江苏省住房和城乡建设厅组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

(二)本定额是建设工程编制设计概算、施工图预(结)算、最高投标限价(招标控制价)、标底以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也可作为企业内部核算和制订企业定额的参考。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《》()规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

(二)简易计税方法税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1、增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;2、城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;3、教育费附加=增值税应纳税额×适用税率,税率:3%;4、地方教育附加=增值税应纳税额×适用税率,税率2%。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表表4-4仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表税金以除税工程造价为计取基础,费率为11%。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额.2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加.3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除.4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变.安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

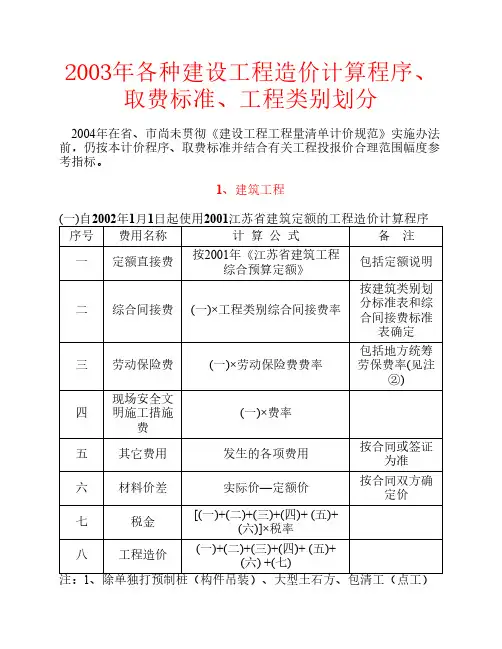

江苏省建设工程费用定额(2009年)江苏省建设厅二○○九年四月目录一、总则 (3)二、工程费用的组成 (3)三、工程类别的划分 (8)(一)建筑工程类别划分及说明(二)单独装饰工程类别划分及说明(三)安装工程类别划分及说明(四)市政工程类别划分及说明(五)仿古建筑及园林绿化工程类别划分及说明(六)房屋修缮工程类别划分及说明四、工程费用取费标准及有关规定 (15)(一)企业管理费、利润取费标准及规定(二)措施项目取费标准及规定(三)其他项目取费标准及规定(四)规费项目取费标准及规定(五)税金计算标准及规定五、工程造价计算程序 (18)江苏省建设工程费用定额一、总则(一)为了规范建设工程造价的计价行为,合理确定工程造价,根据《建设工程工程量清单计价规范》(GB50500-2008)和《建筑安装工程费用项目组成》(建标〔2003〕206号)等有关规定,结合我省实际情况,组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

本定额是建设工程编制设计概算、施工图预(结)算、招标控制价(或标底)以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也作为企业内部核算和制订企业定额的参考。

(二)本定额适用于在我省行政区域范围内新建、扩建和改建的建筑、装饰、安装、市政、仿古建筑及园林绿化、房屋修缮等工程。

本定额与《建设工程工程量清单计价规范》及我省现行的建筑与装饰、安装、市政、仿古建筑及园林绿化工程计价表、房屋修缮预算定额配套使用,原相关关规定与本定额不一致的,按照本定额有关规定执行。

(三)本定额费用内容是由分部分项费、措施项目费、其他项目费、规费和税金组成。

其中,现场安全文明施工措施费、规费、税金为不可竞争费,应按规定标准计取。

(四)包工包料、包工不包料和点工说明:1、包工包料:是施工企业承包工程用工和材料供应的方式。

2、包工不包料:是指只承包工程计价表用工的方式。

施工企业自带施工机械和周转材料的工程按包工包料标准执行。

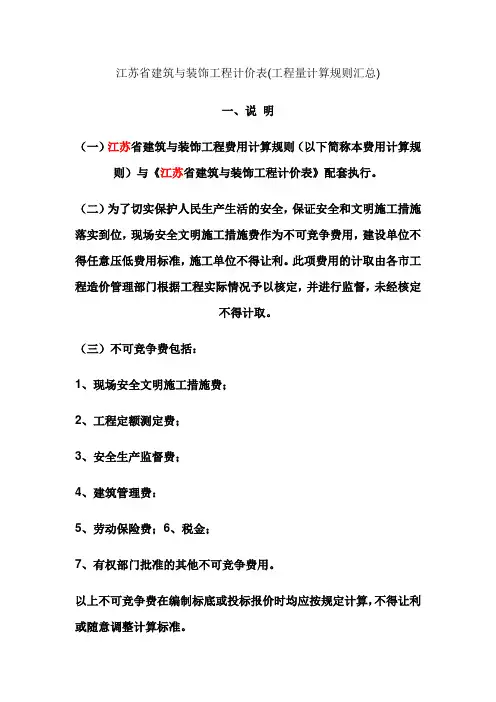

江苏省建筑与装饰工程计价表(工程量计算规则汇总)一、说明(一)江苏省建筑与装饰工程费用计算规则(以下简称本费用计算规则)与《江苏省建筑与装饰工程计价表》配套执行。

(二)为了切实保护人民生产生活的安全,保证安全和文明施工措施落实到位,现场安全文明施工措施费作为不可竞争费用,建设单位不得任意压低费用标准,施工单位不得让利。

此项费用的计取由各市工程造价管理部门根据工程实际情况予以核定,并进行监督,未经核定不得计取。

(三)不可竞争费包括:1、现场安全文明施工措施费;2、工程定额测定费;3、安全生产监督费;4、建筑管理费:5、劳动保险费;6、税金;7、有权部门批准的其他不可竞争费用。

以上不可竞争费在编制标底或投标报价时均应按规定计算,不得让利或随意调整计算标准。

(四)措施项目费原则上由编标单位或投标单位根据工程实际情况分别计算。

除了不可竞争费必须按规定计算外,其余费用均作为参考标准。

(五)管理费和利润统一以人工费加机械费为计算基础。

(六)包工不包料和点工按本费用计算规则的规定计算。

1、包工不包料:适用于只包计价表人工的工程。

2、点工:适用于在建筑与装饰工程中由于各种因素所造成的损失、清理等不在计价表范围内的用工。

3、包工不包料、点工的临时设施应由建设单位提供。

二、费用项目划分建筑与装饰工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

(一)分部分项工程费包括人工费、材料费、机械费、管理费、利润。

1、人工费:指应列入计价表的直接从事建筑与装饰工程施工工人(包括现场内水平、垂直运输等辅助工人)和附属辅助生产单位(非独立经济核算单位)工人的基本工资、工资性津贴、流动施工津贴、房租补贴、职工福利费、劳动保护费。

2、材料费:指应列入计价表的材料、构件和半成品材料的用量以及周转材料的摊销量乘以相应的预算价格计算的费用。

3、机械费:指应列入计价表的施工机械台班消耗量按相应的我省施工机械台班单价计算的建筑与装饰工程施工机械使用费以及机械安、拆和进(退)场费。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

江苏费用定额 Revised final draft November 26, 2020原工程造价计算程序:(一)建筑与装饰工程造价计算程序(包工包料)江苏省建设工程费用定额(2009)江苏省建设厅文件苏建价〔2009〕107号关于颁发《江苏省建设工程费用定额》的通知各省辖市建设局(建委):根据《建筑安装工程费用项目组成》(建标〔2003〕206号)和《建设工程工程量清单计价规范》(GB50500-2008)等有关规定,并结合江苏实际情况,由我厅组织人员编制的2009年《江苏省建设工程费用定额》,业经审查,现予颁发,并决定自2009年5月1日起在全省范围内施行。

原颁发的建设工程各专业费用定额同时停止执行。

本定额由江苏省建设工程造价管理总站负责解释和管理。

附件:《江苏省建设工程费用定额》二○○九年四月七日主题词:建设工程造价定额通知抄送:住房和城乡建设部,省各有关厅、局、各省辖市工程造价管理处?目?录一、总则二、工程费用的组成三、工程类别的划分(一)建筑工程类别划分及说明(二)单独装饰工程类别划分及说明(三)安装工程类别划分及说明(四)市政工程类别划分及说明(五)仿古建筑及园林绿化工程类别划分及说明(六)房屋修缮工程类别划分规定四、工程费用取费标准及有关规定(一)企业管理费、利润取费标准及规定(二)措施项目取费标准及规定(三)其他项目取费标准及规定(四)规费项目取费标准及规定(五)税金计算标准及规定五、工程造价计算程序江苏省建设工程费用定额一、总?则(一)为了规范建设工程造价的计价行为,合理确定和有效控制工程造价,根据《建设工程工程量清单计价规范》(GB50500-2008)和《建筑安装工程费用项目组成》(建标〔2003〕206号)等有关规定,结合我省实际情况,江苏省建设厅组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

本定额是建设工程编制设计概算、施工图预(结)算、招标控制价(或标底)以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也可作为企业内部核算和制订企业定额的参考。

《江苏省建设工程费用定额》(2014年)营改增后调整内容附件一:《江苏省建设工程费用定额》(2014 年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔 2016〕4 号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014 年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

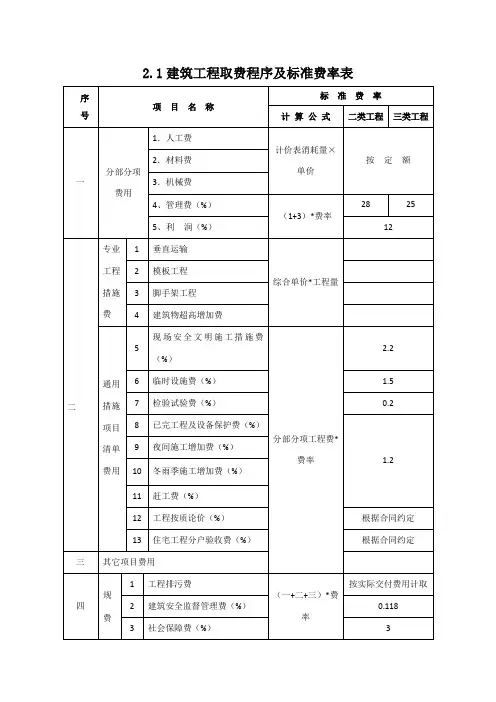

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表 4-1序企业管理费率( %)利润率号项目名称计算基础( %)一类工程二类工程三类工程一建筑工程32292612二单独预制构件制作1513116人工费 +除税施975三打预制桩、单独构件吊装11工机具使用费15127四制作兼打桩17五大型土石方工程74单独装饰工程企业管理费和利润取费标准表表 4-2序号项目名称计算基础企业管理费率( %)利润率( %)一单独装饰工程人工费 +除税施工机具使用费4315安装工程企业管理费和利润取费标准表表 4-3序号项目名称计算基础企业管理费率( %)利润率一类工程二类工程三类工程( %)一安装工程人工费44401448市政工程企业管理费和利润取费标准表表 4-4序企业管理费费率 ( % )利润项目名称计算基础一类二类三类率号工程工程工程( %)一通用项目、道路、排水工程人工费+除税施工机具使用费26232010二桥梁、水工构筑物人工费+除税施工机具使用费35322910三给水、燃气与集中供热人工费45413713四路灯及交通设施工程人工费4313五大型土石方工程人工费 +除税施工机具使用费74仿古建筑及园林绿化工程企业管理费和利润取费标准表表 4-5序项目名称计算基础企业管理费率(%)利润率号一类工程二类工程三类工程(%)一仿古建筑工程人工费+除税施工机具使用费48433812二园林绿化工程人工费29241914三大型土石方工程人工费+除税施工机具使用费74房屋修缮工程企业管理费和利润取费标准表表 4-6序号项目名称计算基础企业管理利润率费率( %)(%)一建筑工程部分人工费 +除税施工机具使用费2612修缮工程4414二安装工程部分人工费三单独拆除工程人工费 +除税施工机具使用费115四单独加固工程3612城市轨道交通工程企业管理费和利润取费标准表表 4-7序号项目名称计算基础企业管理费率利润率(%)( %)一高架及地面工程3410二隧道工程(明挖法)3811及地下车站工程人工费 +除税施工机具使用费三隧道工程 ( 矿山法 )2910四隧道工程 ( 盾构法 )229五轨道工程6113六安装工程人工费4414七大型土石方工程一人工费 +除税施工机具使用费95大型土石方工程二人工费 +除税施工机具使用费1562、措施项目费及安全文明施工措施费取费标准项目临时设施赶工措施按质论价计算基础分部分项工程费 +单价措施项目费-工程设备费措施项目费取费标准表表 4-8各专业工程费率( %)修缮土建城市轨道交建筑单独安装市政仿古通工程装饰工程工程(园林)土建安(修缮安装)轨道装1~2.30.3 ~1.30.6 ~ 1.6 1.1 ~2.21.1 ~2.1 1.6~2.70.5 ~1.6( 0.6 ~1.6)(0.3~0.8)0.5 ~ 2.10.5 ~2.20.5 ~ 2.10.5 ~2.20.5 ~2.10.5~2.10.4 ~1.31~3.1 1.1 ~3.2 1.1 ~ 3.20.9 ~2.7 1.1 ~2.1 1.1~2.70.5 ~1.3注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

江苏省建设工程费用定额(2014年)江苏省住房和城乡建设厅江苏省住房和城乡建设厅文件苏建价〔2014〕299号省住房城乡建设厅关于颁发《江苏省建设工程费用定额》的通知各省辖市建设局(委)、省有关厅、局:根据住房和城乡建设部《建设工程工程量清单计价规范》(GB50500-2013)及其9本计算规范、《建筑安装工程费用项目组成》(建标〔2013〕44号),我厅组织编制了《江苏省建设工程费用定额》(2014年),现予颁发。

本定额自2014年7月1日起在全省范围内施行,原建设工程各专业费用定额同时停止执行。

由江苏省建设工程造价管理总站负责解释和管理。

江苏省住房和城乡建设厅2014年6月18日抄送:住房和城乡建设部、省人民政府。

目录一、二、三、总则建设工程费用的组成工程类别的划分(一)建筑工程类别划分及说明(二)单独装饰工程类别划分及说明(三)安装工程类别划分及说明(四)市政工程类别划分及说明(五)仿古建筑及园林绿化工程类别划分及说明(六)房屋修缮工程类别划分及说明(七)城市轨道交通工程类别划分及说明(八)各专业工程交叉时的类别划分及说明四、工程费用取费标准及有关规定(一)企业管理费、利润取费标准及规定(二)措施项目取费标准及规定(三)其他项目取费标准及规定(四)规费取费标准及有关规定(五)税金计算标准及有关规定五、工程造价计算程序一、总则(一)为了规范建设工程计价行为,合理确定和有效控制工程造价,根据《建设工程工程量清单计价规范》(GB50500-2013)及其9本计算规范和《建筑安装工程费用项目组成》(建标〔2013〕44号)等有关规定,结合江苏省实际情况,江苏省住房和城乡建设厅组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

(二)本定额是建设工程编制设计概算、施工图预(结)算、最高投标限价(招标控制价)、标底以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也可作为企业内部核算和制订企业定额的参考。

江苏省建设工程费用定额2021江苏省建设工程费用定额是为了规范建设工程造价计价行为,合理确定和有效控制工程造价而编制的。

本定额适用于在江苏省行政区域范围内新建、扩建和改建的建筑、装饰、安装、市政、仿古建筑及园林绿化、房屋修缮等工程。

本定额费用内容由分部分项费、措施项目费、其他项目费、规费和税金组成。

现场安全文明施工措施费、规费、税金为不可竞争费,应按规定标准计取。

本定额是按照承担工程的各专业工程不同类别确定相应的费率计算。

不分工程类别的按本定额规定标准计取。

工程费用的组成包括分部分项费、措施项目费、其他项目费、规费和税金。

其中,现场安全文明施工措施费、规费、税金为不可竞争费,应按规定标准计取。

本定额适用于新建、扩建和改建的建筑、装饰、安装、市政、仿古建筑及园林绿化、房屋修缮等工程。

本定额是按照承担工程的各专业工程不同类别确定相应的费率计算。

建筑工程类别划分的标准及说明包括建筑工程类别、单独装饰工程类别、安装工程类别、市政工程类别、仿古建筑及园林绿化工程类别和房屋修缮工程类别。

单独装饰工程类别的标准及说明、安装工程类别划分的标准及说明、市政工程类别划分的标准及说明、仿古建筑及园林绿化工程类别划分的标准及说明和房屋修缮工程类别划分规定也都有详细的说明。

工程造价计算程序包括企业管理费、利润取费标准及规定、措施项目取费标准及规定、其他项目取费标准及规定、规费项目取费标准及规定和税金计算标准及规定。

本定额还作为企业内部核算和制订企业定额的参考。

包工包料、包工不包料和计日工计算规定:包工包料是施工企业承包工程用工和材料供应的方式,包工不包料是指只承包工程用工的方式。

施工企业自带施工机械和周转材料的工程按包工包料标准执行。

点工是在施工过程中,由于各种因素造成的损失、清理等不在定额范围内的用工。

包工不包料、点工的临时设施应由建设单位提供。

五)江苏省的施工企业,包括来自外省和市的企业,必须遵守《江苏省建筑工程发承包计价手册》的管理制度。

关于明确江苏省建设工程费用定额有关问题的通知苏建价站(2021)7江苏省建设工程造价管理总站文件苏建价站(2021)7号关于明确江苏省建设工程费用定额有关问题的通知各市造价管理处,各有关单位:在江苏省建设工程费用定额执行过程中,有关工程类别划分、费用标准取定方面尚存在规定不明确和需调整的地方,经请示厅领导同意,现就有关问题明确如下:一、建设工程类别取定的有关标准:1、空间可利用的坡屋顶或顶楼的跃层,当净高超过2.1M部分的水平面积与标准层建筑面积相比达到50%以上时可以计算层数。

2、底层车库(不包括地下或半地下车库)在设计室外地面以上部分超过2.2m时,可以计算层数。

3、有地下室的多层建筑(七层以内)、有人防地下室的小高层、高层建筑的工程类别可以高套一类。

有地下室,但不是人防地下室的小高层、高层建筑,只有当处于层数或檐口高度的临界值时可以高套一类。

(仅适用于土建工程,安装不适用,详2021年下半年省解释)4、多栋建筑物下有连通的地下室时,地上的多栋建筑物的工程类别确定原则同有地下室的建筑工程;其地下室建筑面积在10000m以下的,按建筑工程二类标准取费,在10000m以上的,按建筑工程一类标准取费。

22二、建设工程的有关费用标准:1、建筑工程中的专业项目在执行费用标准时,桩基工程(包括打预制桩和制作兼打桩)、大型土石方工程不论是否单独发包,均应按照对应的专业项目执行费率标准。

预制构件制作、构件吊装、装饰工程只有在单独发包时,按照对应的专业项目执行费率标准;否则执行建筑工程费率标准。

2、特殊条件下施工增加费、地上、地下设施、建筑物的临时保护设施费,当计价定额中无适用项目参考报价时,可以直接以“项”为单位报价,不需要提供具体价格组成。

三、钢结构工程取费标准的部分调整1、加工厂完成制作,到施工现场安装的钢结构工程(包括网架屋面),安全文明施工措施费标准调整为按单独发包的构件吊装标准执行。

加工厂为施工企业自有的,钢结构除安全文明施工措施费外,其他费用标准不变,仍按建筑工程执行。