财务管理案例 单一产品的本量利分析案例

- 格式:doc

- 大小:25.50 KB

- 文档页数:2

本量利分析在W公司财务管理中的应用研究一、本文概述随着市场竞争的日益激烈,财务管理在企业运营中的重要性日益凸显。

作为财务管理的重要工具之一,本量利分析(Cost-Volume-Profit Analysis,简称CVP分析)能够帮助企业深入理解成本、销售量、利润之间的关系,为企业制定科学、合理的经营决策提供有力支持。

本文旨在探讨本量利分析在W公司财务管理中的应用及其效果,以期为类似企业提供借鉴和参考。

本文将首先介绍本量利分析的基本原理和方法,阐述其在财务管理中的重要作用。

接着,通过对W公司的案例分析,详细探讨本量利分析在W公司财务管理中的具体应用,包括成本习性分析、盈亏平衡分析、利润敏感性分析等方面。

然后,本文将评估本量利分析在W公司财务管理中的应用效果,分析其对W公司成本控制、销售决策、利润规划等方面的影响。

本文将对本量利分析在W公司财务管理中的应用进行总结,并提出改进建议和未来展望。

通过本文的研究,旨在帮助W公司更好地运用本量利分析工具,提高财务管理水平,增强市场竞争力。

也期望为其他企业提供有益的参考和启示,推动本量利分析在财务管理领域的广泛应用和发展。

二、本量利分析理论框架本量利分析,又称为成本量利分析或CVP分析,是一种重要的财务管理工具,旨在通过深入分析成本、数量(或销量)和利润之间的关系,帮助企业制定有效的经营决策。

该理论框架的构建基于以下几个核心概念:成本分类:本量利分析将成本划分为固定成本和变动成本两类。

固定成本是在一定时期内不随生产或销售数量变化的成本,如租金、保险费等;变动成本则与生产或销售数量直接相关,如原材料成本、直接人工成本等。

这种分类有助于企业更好地理解成本结构,并据此制定成本控制策略。

利润模型:本量利分析通过构建利润模型,即利润=销售收入-总成本(固定成本+变动成本),来揭示数量(或销量)、成本和利润之间的关系。

这个模型可以帮助企业预测在不同销售量下的利润水平,从而制定合理的销售目标和定价策略。

目录摘要........................................................ 错误!未定义书签。

关键词. (1)引言 (3)1 本量利分析在企业中的具体运用 (3)1.1 本量利分析在企业短期经营决策中的应用 (3)1.2 本量利分析在企业长期投资中的应用 (4)2 本量利分析的局限性 (4)2.1 本量利分析对成本问题有特殊的要求 (4)2.2 本量利分析对成本与收入有线性关系的假定 (5)2.3 本量利分析时要求产销一致、品种结构稳定 (5)2.4 本量利分析只考虑“息税前利润” (5)2.5 本量利分析在物价不变的情况下进行 (5)3 珠海格力电器基本情况简介 (6)3.1 珠海格力电器有限公司概况 (6)3.2 格力电器的主要财务数据 (6)3.3 格力电器生产与财务状况分析 (8)3.4 格力电器所面临的机遇与挑战 (10)4 提高公司盈利能力的建议 (11)4.1 控制企业的采购成本 (11)4.1.1 建立完善的采购制度,使得采购流程标准化 (11)4.1.2 加强供应商的管理,避免独家采购 (12)4.1.3 建立完善的价格档案和价格评价体系 (11)4.2 扩大生产装置的规模,降低单位产品的固定成本 (12)4.3 提升生产技术,获得市场领先 (12)4.4 销售成本的控制 (12)4.4.1 树立整体观念,加强销售成本管理意识 (12)4.4.2 优化销售渠道,减少物流费用 (12)4.3 减少间接的销售成本 (12)参考文献 (13)浅析本量利分析法在企业效益中的应用——以格力电器为例摘要:在世界贸易市场的影响下,我国贸易企业的管理模式以及运行方式都有了诸多变化,特别是企业内部的财务管理模式,直接决定了企业的经济效益,假如企业内部的财务管理模式相对落后,那么就无法给企业健康发展提供帮助。

那么在此基础上为了提升企业的市场竞争力,给企业带来诸多经济效益,就需要重视企业财务管理工作的落实,尤其是要高效运用本量利分析,逐步优化企业财务管理环境,依照企业经济活动运行现状进行分析。

![[财务管理]第四章 本量利分析_OK](https://uimg.taocdn.com/fdafa22280eb6294dc886caa.webp)

财务管理案例单一产品的本量利分析案例案例: 单一产品的本量利分析案例—常印冰淇淋加工厂本量利分析一、案例介绍常印曾经是一个乡镇企业经营策划者,他一直渴望自己能够成为一个老板,因此,他随时都在寻找自己发展事业的大好时机。

常印家位于长春市外县的一个乡镇,每逢公历的“二、五、八",有方圆近百里的人到这里赶集,他发现每逢这时,都有百里以外的企业到这里批发或零售雪糕、冰淇淋。

大小商贩、个人要排很长的队前来购买。

尤其是天气渐暖以后,更是如此,前来赶集买雪糕、冰淇淋的人更多,很多人很早来排队,但到最后还是两手空空悻悻而归。

他也时常看到乡村的娃娃花高价,吃着劣质的所谓的冰淇淋。

于是他想自己创办一家冰淇淋加工厂,让父老乡亲随时吃到价廉可口的冰淇淋,在酷暑之时,给企盼着凉爽的人们驱走燥热。

常印家周围方圆几十里没有一个冷制品厂,人们渴望能有一个随时随地批发、零售雪糕、冰淇淋的厂家。

加上生活在这里的农民绝大多数都是机械化种田,秋收、农闲时间很多,很多人想再趁空闲时做些小买卖,以增加收入。

近年来,人们的收人多了,生活观念也在变化,村里村外的娃娃,即使是成人也是如此,都企盼随时吃到口感好、营养丰富的雪糕或冰淇淋。

于是,常印坚定了信心,开始进行市场调查。

调查显示:1(需求量资料:周边5个乡镇,每个乡镇大约有人口8万,总计约有40万人,按现行生活水平和消费观念估算,3、4、5、11、12、1月为淡季,每日也需40 000支冰淇淋,在2、6、7、8、9、10月则日需求量将达到80 000—90 000支。

经咨询有关部门测算,若考虑乡间距离的远近和其他竞争市场的因素,该加工厂若能保证冰淇淋的质量,价位合理,将占有60,一65,的市场,即在淡季日需求量将达到24 000,26 000支,在旺季日需求量则将达到48 000,-58 500支。

2(成本费用资料:为了减少风险,常印打算去长春市的某家冷饮厂租设备,全套设备年租金需4(5万元;租库房和车间每月固定支付租金2 000元;工人可到市场随时招聘,按现行劳务报酬计算,每生产1 000支冰淇淋可支付各种工人(包括熬料、打料、拔模、包装工人)计件工资为28元;聘管理人员、采购员各1名,月薪分别为1 500元,技术员1名(包括设备的维护和修理),月薪2 000元;每月固定支付卫生费和税金为1 000元。

安徽财经大学会计学院2015届本科毕业论文论文题目本量利分析法的应用与研究所在班级11会计4班学号20111861姓名方莹指导教师及职称许罡副教授成绩本量利分析法的应用与研究The application and research of cost—volume—profit analysis 班级:11会计(4)班姓名:方莹学号:20111861 指导老师:许罡(副教授)[摘要]随着社会的发展,企业间的竞争日益激烈,效益与利润逐渐成为一个企业发展的核心问题。

一个企业成功与否,常常是以利润的高低来衡量的.利润的高低取决于产品的售价、产品的成本和业务量。

产品的成本决定售价,售价影响销售量,销售量直接影响产量,而产量反过来又影响成本。

本量利分析通过对成本、业务量和利润相互间的内在联系进行分析,确定企业的保本点,进而掌握有关因素变动对企业盈亏影响的规律,从而为企业改善经营管理和正确地进行经营决策提供有用的资料.正确利用本量利分析法能够有效地为企业进行合理的目标规划,进行科学的决策,正确考核企业的经营成果.在现实经济生活中,如何正确处理好成本、销量、利润之间的关系,提高经营水平,是决策者常遇的难题。

本文通过几个案例介绍本量利分析法在不同情形下的简单应用。

Abstract:With the development of society and increasingly fierce competition among enterprises, the benefit and the profit gradually become the core problem of the development of an enterprise。

A business’s success is often measured by the profit level。

The profit level depends on the product’s price, cost and the volume. The cost dec ides the price , the price influences the sales volume, the sales volume influences the yield directly and the yield influences the cost conversely. CVP analysis determines the breakeven point by analyzing internal relations among the cost ,volume and profit。

变动成本法与本量利分析相关案例及答案某⼩镇加油站本量利分析⼀、资料在某⼩镇中有⼀个加油站,油站内附设⼀杂货商店。

该商店在本地社区的销售额每周可达1800元。

除此之外,到加油站买汽油的顾客也会光顾此商店。

油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,⽽且在汽油销售量波动时,这⼀⽐率仍维持不变。

该商店在本地社区的销售与出售给车主的部分是相互独⽴的。

现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现⾏汽油销售价格为0.6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员⼯薪⾦固定为800元。

油站经理⾮常关⼼将来的销售额,因为近期某项公路发展计划可能会夺去油站的⽣意,⽽汽油销售是利润最为敏感的因素。

⼆、要求:1.计算现⾏每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减⾄8000公升,会有多少利润?-3264.由于公路发展,汽油销售量减⾄8000公升,但⼜想保持第1项计算得出的每周现⾏利润,假设成本不变,此时每公升汽油的售价应为多少?0.74答案:2.汽油销售保本点的计算:计算时可剔除本地社区商品销售的影响,即以固定成本总额减除本地社区商品销售的边际贡献后的差额作为汽油销售引起固定成本⽀出部分。

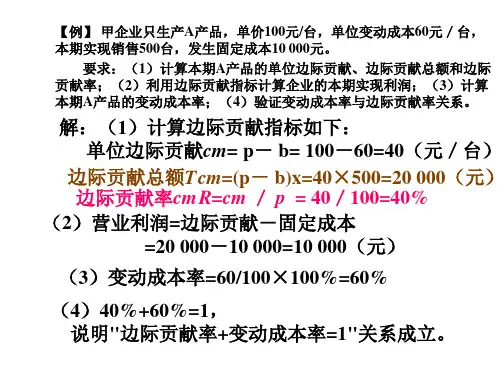

每公升平均边际贡献=(1728+720)/16000公升=0.153元/公升保本点销售量=(2000-450)/0.153元每公升=10131公升E=1674-1200+800=-3264.销量减⾄8000公升,维持原有利润⽔平的汽油售价要维持原有⽔平,汽油及关联销售所需边际贡献为:1728+720=2448元汽油cmR=18% 变动成本率=1-18%=82%变动成本=0.6*82%=0.492元/公升销售量8000公升,变动成本总额=0.492*8000=3936元设调整后汽油价格p元/公升,则关联销售为:(8000p-3936)+25%*0.3*8000*p=2448P=0.7423元/公升案例甲企业只⽣产和销售⼀种产品,单价36元,产销可保持平衡。

几个经典的财务管理案例分析兰陵借壳上市中国人有句骂人的话:披着羊皮的狼.虽是骂人的话,但用在本案例中说明兰陵借壳上市却有入骨三分之妙,.整个案例讲是山东环宇股份有限公司自1992年上市以来虽逐年有盈利,但呈下滑趋势,到1997年中期已亏损441万,公司面临破产,与环宇同处一地的兰陵集团发展呈现一片大好形势,经济效益连续6年居中国500家最好工业企业之列,并连续6年居山东省同行业第一.公司为谋求更大发展,吸收更多更广泛的股份融资有上市的需要,而考虑到不浪费壳资源,避免花费巨额上市费用,当地政府积极撮合下,兰陵集团借环宇公司上市的成功事件.以下来分析兰陵借壳上市的必要条件:一,谋求更大发展,吸收更多更广泛的融资,提高知名度.二,壳资源的存在.作为上市公司的山东环宇股份有限公司自92年上市以来虽说有盈利,但到97年中期已有441万元亏损,有面临破产的趋势,为兰陵集团提供了宝贵的壳资源.三,直接上市巨额费用,以及上市对公司的条件要求.四,当地政府的积极撮合.借壳上市的优势:首先,节约巨额的上市费用,为公司提供了更多流动资金.其次,与直接上市相比,借壳上市同样达到了上市的目的—提高企业知名度,吸收更多股份投资.再次,保证了壳资源的不浪费.使面临破产的企业有了更广泛的途径.从案例中我们可以得到以下启示:第一,市场竞争要求企业合理生产经营,否则就会被市场所淘汰.第二,市场经济体制下,要求企业充分合理利用市场资源.第三,企业的经济效益下滑时,企业管理人员应该分析总结生产经营的决策,更好的完成资本收益的最大化,破产不是唯一的路.03会本组员:杨建章德央桑吉白玛郭泱娥朱莉婉许乃忠次仁群培王旭程翼徐元龙合资失败教训深刻用一句话说:企业存在的价值是追求资本收益最大化,即企业是以盈利为目的的经济组织,企业的一切活动都围绕着盈利二字展开。

企业的活动分为供、产、销活动和财务活动,本文从这两方面分析湖南某有限责任公司失败的原因。

第八章成本管理本章考点习题精讲考点一:单一产品量本利分析考点二:多种产品本量利分析考点三:标准成本差异分析考点四:作业成本法考点五:责任中心业绩考核考点一:单一产品本量利分析【例题·计算题】甲企业只生产销售一种产品,2018年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。

甲企业要求2019年度的利润总额较上年度增长12%。

假设单价和成本性态保持不变。

要求:(1)计算2018年公司实现的利润额。

(2)计算2018年的保本销售量及保本销售额。

(3)计算2018年的安全边际量和安全边际率,并评价公司经营安全性。

(4)假设其他因素不变,预计2019年销量增长10%,2019年销量的敏感系数为多少?(5)假设其他因素不变,预计2019年单位变动成本增长10%,2019年单位变动成本的敏感系数为多少?(6)评价销量和单位变动成本哪个更敏感。

【答案】(1)2018年度利润额=1000×(18-12)-3600=2400(元)(2)2018年度保本销售量=3600/(18-12)=600(件)保本销售额=600×18=10800(元)(3)安全边际量=1000-600=400(件)安全边际率=400/1000=40%公司经营处于安全范畴(4)利润总额=1000×(1+10%)×(18-12)-3600=3000(元)利润增长率=(3000-2400)/2400=25%销量的敏感系数=25%/10%=2.5或:销量的敏感系数=经营杠杆系数,这里注意利用简化式计算经营杠杆系数的时候使用的是基期的数据销量的敏感系数=经营杠杆系数=[(18-12)×1000]/[(18-12)×1000-3600]=2.5(5)利润总额=1000×[18-12×(1+10%)]-3600=1200(元)利润增长率=(1200-2400)/2400=-50%单位变动成本的敏感系数=-50%/10%=-5(6)单位变动成本的敏感系数的绝对值大,所以单位变动成本对利润的影响更敏感。

第二章1、某公司2005年甲产品生产工时和制造费用总额的资料摘录如下:高点低点生产工时(小时)75000 50000制造费用(元)176250 142500制造费用是由变动成本、固定成本与混合成本三部分组成的。

公司对低点制造费用进行了分解:变动成本为50000元,固定成本为60000元,混合成本为32500元。

要求:(1)采用高低点法对混合成本进行分解,并写出混合成本公式。

(2)当生产工时为65000小时时,预测其制造费用总额。

要求:采用高低点法进行成本性态分析第三章1、已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

单位产品售价为200元,管理费用与销售费用均为固定成本,两项费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为20000元。

第一年的期初存货量为零。

要求:(1)分别采用变动成本法和完全成本法计算第一年的营业利润。

(2)不用计算,直接判断第二年和第三年按变动成本法确定的营业利润。

(3)按照利润差额简算法分别计算第二年和第三年两种成本法的利润差额。

(4)不用编利润表,计算第二年和第三年完全成本法下的营业利润。

(5)根据本题计算结果,验证两种成本法广义利润差额特殊变动规律的合理性。

2、己知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60%;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。

要求:(1)根据给定的贡献边际率确定售价。

(2)按两种方法计算单位产品成本。

(3)按两种成本法编制利润表。

(4)说明两种成本法计算的营业利润不同的原因。

3、已知:某公司按变动成本法核算的20×2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用45000元。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中级会计师考试辅导《财务管理》第八章讲义2单一产品量本利分析(一)保本分析1.保本点(盈亏临界点)企业达到保本状态——即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

2.保本点的意义——越低越好1)盈利基础2)经营风险程度(或经营的安全程度)3.单一产品保本点计算1)保本销售量=固定成本/(单价-单位变动成本)=固定成本÷单位边际贡献2)保本销售额=保本销售量×单价=固定成本÷边际贡献率3)保本作业率=保本点销售量(额)/正常经营销售量(额)例如,M公司生产一种产品,单价为10元,单位变动成本为6元,每月固定成本为1200元,本月正常销售量为800件,则:保本点销售量=1200÷(10-6)=1200÷4=300(件)保本点销售额=300×10=1200÷40%=3000(元)保本点作业率=300÷800=37.5%4.降低保本点的途径——与提高利润的途径一致1)提高单价2)降低固定成本总额或单位变动成本(二)安全边际分析1.安全边际的含义:实际销售量(额)超过保本点销售量(额)的差额2.安全边际的意义——越高越好2)表明企业的盈利能力——利润是安全边际创造的。

3.安全边际的计算1)安全边际量=实际或预计销售量-保本点销售量2)安全边际额=实际或预计销售额-保本点销售额=安全边际量×单价3)安全边际率=安全边际量(额)/实际或预计销售量(额)-1-保本点作业率=1/经营杠杆系数安全边际率与经营杠杆系数的关系可推导如下:例如,M公司生产一种产品,单价为10元,单位变动成本为6元,每月固定成本为1200元,本月正常销售量为800件,保本点销售量为300件,则:安全边际量=800-300=500件安全边际额=8000-3000=500×10=5000(元)安全边际率=500÷800=5000÷8000=62.5%。

第二章1、某公司2005年甲产品生产工时和制造费用总额的资料摘录如下:高点低点生产工时(小时)75000 50000制造费用(元)176250 142500制造费用是由变动成本、固定成本与混合成本三部分组成的。

公司对低点制造费用进行了分解:变动成本为50000元,固定成本为60000元,混合成本为32500元。

要求:(1)采用高低点法对混合成本进行分解,并写出混合成本公式。

(2)当生产工时为65000小时时,预测其制造费用总额。

要求:采用高低点法进行成本性态分析第三章1、已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

单位产品售价为200元,管理费用与销售费用均为固定成本,两项费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为20000元。

第一年的期初存货量为零。

要求:(1)分别采用变动成本法和完全成本法计算第一年的营业利润。

(2)不用计算,直接判断第二年和第三年按变动成本法确定的营业利润。

(3)按照利润差额简算法分别计算第二年和第三年两种成本法的利润差额。

(4)不用编利润表,计算第二年和第三年完全成本法下的营业利润。

(5)根据本题计算结果,验证两种成本法广义利润差额特殊变动规律的合理性。

2、己知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60%;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。

要求:(1)根据给定的贡献边际率确定售价。

(2)按两种方法计算单位产品成本。

(3)按两种成本法编制利润表。

(4)说明两种成本法计算的营业利润不同的原因。

3、已知:某公司按变动成本法核算的20×2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用45000元。

案例:单一产品的本量利分析案例

—常印冰淇淋加工厂本量利分析

一、案例介绍

常印曾经是一个乡镇企业经营策划者,他一直渴望自己能够成为一个老板,因此,他随时都在寻找自己发展事业的大好时机。

常印家位于长春市外县的一个乡镇,每逢公历的“二、五、八",有方圆近百里的人到这里赶集,他发现每逢这时,都有百里以外的企业到这里批发或零售雪糕、冰淇淋。

大小商贩、个人要排很长的队前来购买。

尤其是天气渐暖以后,更是如此,前来赶集买雪糕、冰淇淋的人更多,很多人很早来排队,但到最后还是两手空空悻悻而归。

他也时常看到乡村的娃娃花高价,吃着劣质的所谓的冰淇淋。

于是他想自己创办一家冰淇淋加工厂,让父老乡亲随时吃到价廉可口的冰淇淋,在酷暑之时,给企盼着凉爽的人们驱走燥热。

常印家周围方圆几十里没有一个冷制品厂,人们渴望能有一个随时随地批发、零售雪糕、冰淇淋的厂家。

加上生活在这里的农民绝大多数都是机械化种田,秋收、农闲时间很多,很多人想再趁空闲时做些小买卖,以增加收入。

近年来,人们的收人多了,生活观念也在变化,村里村外的娃娃,即使是成人也是如此,都企盼随时吃到口感好、营养丰富的雪糕或冰淇淋。

于是,常印坚定了信心,开始进行市场调查。

调查显示:

1.需求量资料:周边5个乡镇,每个乡镇大约有人口8万,总计约有40万人,按现行生活水平和消费观念估算,3、4、5、11、12、1月为淡季,每日也需40 000支冰淇淋,在2、6、7、8、9、10月则日需求量将达到80 000—90 000支。

经咨询有关部门测算,若考虑乡间距离的远近和其他竞争市场的因素,该加工厂若能保证冰淇淋的质量,价位合理,将占有60%一65%的市场,即在淡季日需求量将达到24 000~26 000支,在旺季日需求量则将达到48 000,-58 500支。

2.成本费用资料:为了减少风险,常印打算去长春市的某家冷饮厂租设备,全套设备年租金需4.5万元;租库房和车间每月固定支付租金2 000元;工人可到市场随时招聘,按现行劳务报酬计算,每生产1 000支冰淇淋可支付各种工人(包括熬料、打料、拔模、包装工人)计件工资为28元;聘管理人员、采购员各1名,月薪分别为1 500元,技术员1名(包括设备的维护和修理),月薪2 000元;每月固定支付卫生费和税金为1 000元。

在生产冰淇淋时,按市价计算所耗各种费用如下(以每锅料为标准,每锅料能生产1 000支冰淇淋)。

主要材料: 188元

其中:优质淀粉: 100元

白砂糖: 30元

奶粉: 56元

食用香精: 2元

其他材料: 52元

其中:水费: 3元(其中1元为冰淇淋耗用)

电费: 15元

煤炭费: 5元

氨(制冷用): 4元

包装纸棍: 25元

3.生产能力:从设备的运转能力看,日生产能力12锅;由于考虑机器设备的维修,节假日和天气情况(阴雨天)等原因,预计全年可工作300天左右。

4.定价:按现行同等质量冰淇淋的市场平均价定价,0.35元/支.

5.资金来源:依靠个人储蓄(不考虑利息费用)。

经过两个月的调查与考核,常印坐下来,重新考虑,他不知道是否应当设立这个加工厂,它每年能给自己带来多少利润呢?

二、问题提出

1.试用本量利分析法分析常印冰淇淋厂是否应设立。

2.常印每年能获利多少?

3.他若想获利18万元,能否实现?。