ACCA:你一定要会的115个公式

- 格式:doc

- 大小:89.50 KB

- 文档页数:23

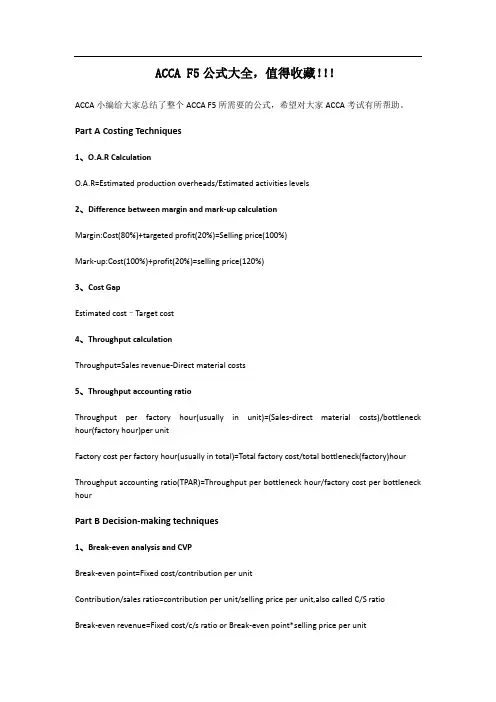

ACCA F5公式大全,值得收藏!!!ACCA小编给大家总结了整个ACCA F5所需要的公式,希望对大家ACCA考试有所帮助。

Part A Costing Techniques1、O.A.R CalculationO.A.R=Estimated production overheads/Estimated activities levels2、Difference between margin and mark-up calculationMargin:Cost(80%)+targeted profit(20%)=Selling price(100%)Mark-up:Cost(100%)+profit(20%)=selling price(120%)3、Cost GapEstimated cost–Target cost4、Throughput calculationThroughput=Sales revenue-Direct material costs5、Throughput accounting ratioThroughput per factory hour(usually in unit)=(Sales-direct material costs)/bottleneck hour(factory hour)per unitFactory cost per factory hour(usually in total)=Total factory cost/total bottleneck(factory)hourThroughput accounting ratio(TPAR)=Throughput per bottleneck hour/factory cost per bottleneck hourPart B Decision-making techniques1、Break-even analysis and CVPBreak-even point=Fixed cost/contribution per unitContribution/sales ratio=contribution per unit/selling price per unit,also called C/S ratioBreak-even revenue=Fixed cost/c/s ratio or Break-even point*selling price per unitMargin of safety=Budgeted sales-breakeven salesMargin of safety(%)=(Budgeted sales-Breakeven sales)/Budgeted salesSales volume to earn a required profit=(Required profit+Fixed costs)/contribution per unit2、Multi-product break-even analysisWeighted average C/S ratio=Total contribution/Total revenueBreakeven point=Fixed cost/weighted average unit contributionSales revenue to earn a required profit=(Required profit+Fixed cost)/Weighted average c/s ratio Margin of safety(%)=(Budgeted sales-breakeven sales)/Budgeted sales3、Price elasticity of demandPrice elasticity of demand=changes in quantity,as a%of demand/changes in price,as a%of price If the%change in demand>the%change in price,then price elasticity>1If the%change in demand<the%change in price,then price elasticity<14、Marginal revenueMR=a-2bQMarginal cost=Marginal revenue to achieve the profit maximizationQ=a/2b,then the revenue will be maximized.5、Expected valueEV=∑pxA useful method for risk neutral decision maker6、Value of information(VOI)Part C Budgeting and control1、High-low methodVariable cost/unit=(Cost at high level of activity-cost at low level activity)/(High-level activity-Low-level activity)2、Learning curveY=aX^ba is the time taken to produce the first unitX is the cumulative number of unitsB is the index of learning(log LR/log2)LR=the learning rate as a decimal3、Advanced variance analysisPart D Performance1、Measuring profitabilityROCE=Net profit/Capital employed*100%ROCE=Net profit margin*asset turnoverNet profit margin=Net profit/Turnover*100%Gross profit margin=Gross profit/Turnover*100% Asset turnover=Turnover/capital employed2、Measuring liquidityCurrent ratio=current assets/current liabilityQuick ratio=(current assets-inventory)/current liabilities Inventory holding period=Inventory/cost of sales*365 Receivable collection period=Receivables/turnover*365 Payables period=Payables/purchases*3653、Measuring riskFinancial gearing=Debt/Equity or Debt/(Debt+equity) Interest covering ratio=PBIT/Financial costDividend covering ratio=Net profit/Dividend4、Return on investmentROI=controllable profit/capital employed5、Residual incomeRI=Controllable profit-notional interest on capital。

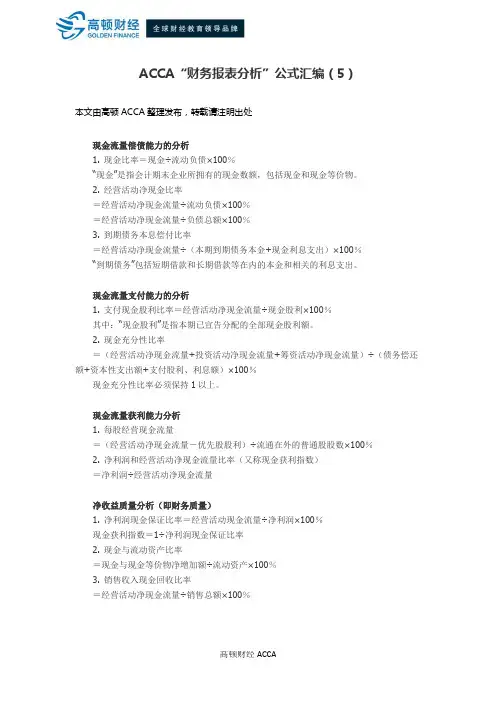

ACCA“财务报表分析”公式汇编(5)本文由高顿ACCA整理发布,转载请注明出处现金流量偿债能力的分析1. 现金比率=现金÷流动负债×100%“现金”是指会计期末企业所拥有的现金数额,包括现金和现金等价物。

2. 经营活动净现金比率=经营活动净现金流量÷流动负债×100%=经营活动净现金流量÷负债总额×100%3. 到期债务本息偿付比率=经营活动净现金流量÷(本期到期债务本金+现金利息支出)×100%“到期债务”包括短期借款和长期借款等在内的本金和相关的利息支出。

现金流量支付能力的分析1. 支付现金股利比率=经营活动净现金流量÷现金股利×100%其中:“现金股利”是指本期已宣告分配的全部现金股利额。

2. 现金充分性比率=(经营活动净现金流量+投资活动净现金流量+筹资活动净现金流量)÷(债务偿还额+资本性支出额+支付股利、利息额)×100%现金充分性比率必须保持1以上。

现金流量获利能力分析1. 每股经营现金流量=(经营活动净现金流量-优先股股利)÷流通在外的普通股股数×100%2. 净利润和经营活动净现金流量比率(又称现金获利指数)=净利润÷经营活动净现金流量净收益质量分析(即财务质量)1. 净利润现金保证比率=经营活动现金流量÷净利润×100%现金获利指数=1÷净利润现金保证比率2. 现金与流动资产比率=现金与现金等价物净增加额÷流动资产×100%3. 销售收入现金回收比率=经营活动净现金流量÷销售总额×100%更多ACCA资讯请关注高顿ACCA官网:。

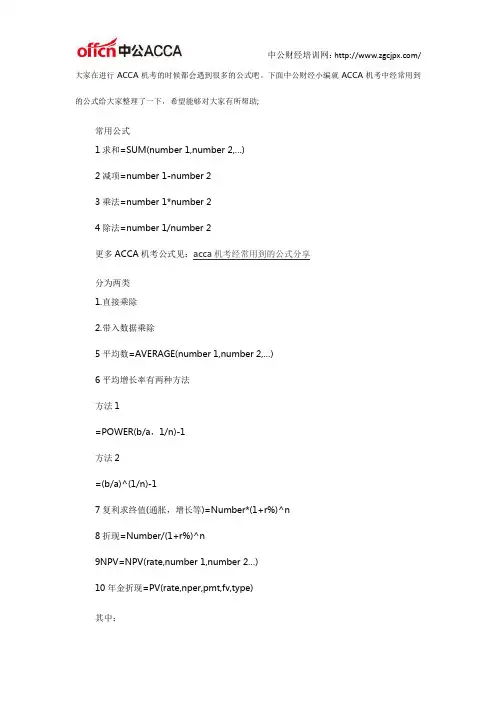

大家在进行ACCA机考的时候都会遇到很多的公式吧。

下面中公财经小编就ACCA机考中经常用到的公式给大家整理了一下,希望能够对大家有所帮助;常用公式1求和=SUM(number 1,number 2,…)2减项=number 1-number 23乘法=number 1*number 24除法=number 1/number 2更多ACCA机考公式见:acca机考经常用到的公式分享分为两类1.直接乘除2.带入数据乘除5平均数=AVERAGE(number 1,number 2,…)6平均增长率有两种方法方法1=POWER(b/a,1/n)-1方法2=(b/a)^(1/n)-17复利求终值(通胀,增长等)=Number*(1+r%)^n8折现=Number/(1+r%)^n9NPV=NPV(rate,number 1,number 2…)10年金折现=PV(rate,nper,pmt,fv,type)其中:参数rate为各期利率;参数nper为投资期(或付款期)数;参数pmt为各期支付的金额。

省略pmt参数就不能省略fv参数;fv参数为未来值,省略fv参数即假设其值为0,也就是一笔贷款的未来值为零,此时不能省略pmt参数;type参数值为1或0,用以指定付款时间是在期初还是在期末,如果省略type则假设值为0,即默认付款时间在期末。

有以下分类10.1普通复利年金=PV(rate,nper,pmt,fv,type)10.2先付年金=PV(rate,nper,pmt,fv,type)11IRR=IRR(number 1,number 2,…)常用操作1设置单元格格式2设置数字格式3从working中选数值。

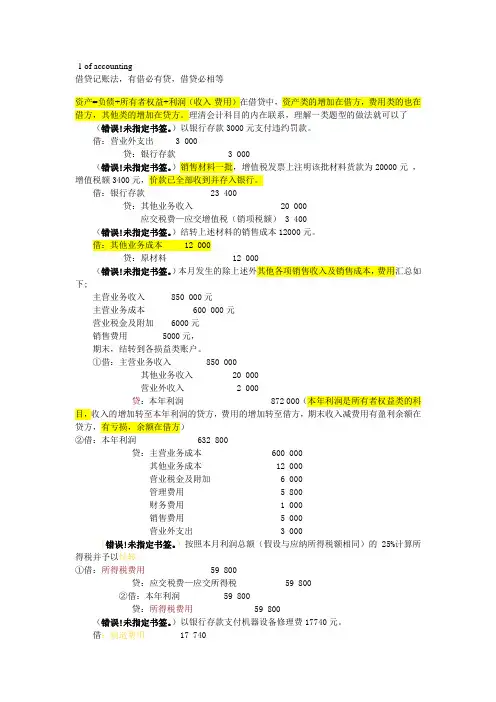

-1 of accounting借贷记账法,有借必有贷,借贷必相等资产=负债+所有者权益+利润(收入-费用)在借贷中,资产类的增加在借方,费用类的也在借方,其他类的增加在贷方。

理清会计科目的内在联系,理解一类题型的做法就可以了(错误!未指定书签。

)以银行存款3000元支付违约罚款。

借:营业外支出 3 000贷:银行存款 3 000(错误!未指定书签。

)销售材料一批,增值税发票上注明该批材料货款为20000元,增值税额3400元,价款已全部收到并存入银行。

借:银行存款 23 400贷:其他业务收入 20 000应交税费—应交增值税(销项税额) 3 400(错误!未指定书签。

)结转上述材料的销售成本12000元。

借:其他业务成本 12 000贷:原材料 12 000(错误!未指定书签。

)本月发生的除上述外其他各项销售收入及销售成本,费用汇总如下;主营业务收入 850 000元主营业务成本 600 000元营业税金及附加 6000元销售费用 5000元,期末,结转到各损益类账户。

①借:主营业务收入 850 000其他业务收入 20 000营业外收入 2 000贷:本年利润 872 000(本年利润是所有者权益类的科目,收入的增加转至本年利润的贷方,费用的增加转至借方,期末收入减费用有盈利余额在贷方,有亏损,余额在借方)②借:本年利润 632 800贷:主营业务成本 600 000其他业务成本 12 000营业税金及附加 6 000管理费用 5 800财务费用 1 000销售费用 5 000营业外支出 3 000(错误!未指定书签。

)按照本月利润总额(假设与应纳所得税额相同)的25%计算所得税并予以结转。

①借:所得税费用 59 800贷:应交税费—应交所得税 59 800②借:本年利润 59 800贷:所得税费用 59 800(错误!未指定书签。

)以银行存款支付机器设备修理费17740元。

借:制造费用 17 740贷:银行存款 17 740(错误!未指定书签。

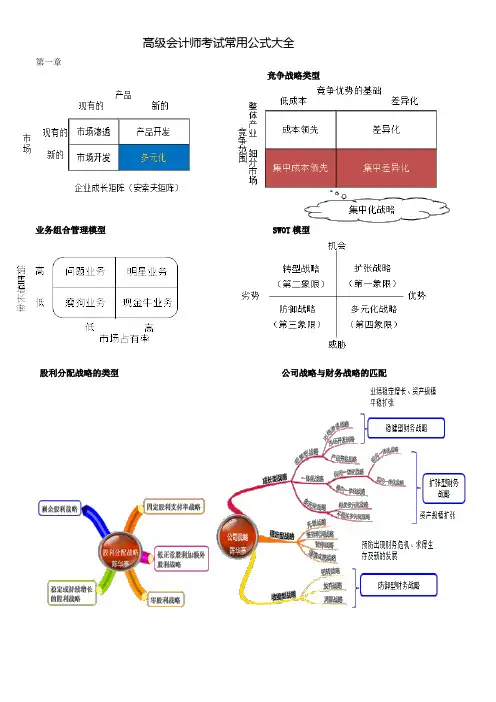

高级会计师考试常用公式大全第一章竞争战略类型业务组合管理模型 SWOT模型股利分配战略的类型公司战略与财务战略的匹配第二章 企业投资、融资决策与集团资金管理1. 复利终值:(1)(/,,)n F P i P F P i n =+=2. 复利现值:(1)(/,,)(1)n nFP F i F P F i n i -=+==+ (/,,)F A F A i n = 3. 年金终值:(/,,)F A F A i n = 4. 年金现值:(/,,)(/,,)PP A P A i n A P A i n =→=5.永续年金: Pi AAP i==6.递延年金:①分段法:P=A(P/A,i,n-s)(P/F,i,s) ②补缺法:P=A(P/A,i,n)-A(P/A,i,s) =A[(P/A,i,n)-(P/A,i,s)] 7.折现率的插值计算(内插法、试误法) 从P=A(P/A,i,n)说起 已知:P,A ,n ,求i? 解题步骤: ①PA=(P/A,i,n)=C (常数) ②查“年金现值系数表”,沿n 行查。

若查不到,确定C 的两个临界值, m 1m C C C +>> 1m i +i m i1m C + C m C③代入公式: m 1m 1()m m m m C Ci i i i C C ++-=+⨯--现金流量的估计付现成本=总成本-非付现成本(利息、折旧、摊销、其他) 现金净流量(可正可负)= 现金流入量-现金流出量 1.项目初始期现金流量(1)新购置固定资产的支出;(2)垫支流动资金,即流动资金的增加(或减少); (3)额外的资本性支出(运输、安装、调试等支出)。

注意:沉没成本、机会成本、互斥成本是否需要算,例如:咨询费为沉没成本,不能算入;闲置旧厂房,如近几年不出租,不出售为单一用途不能算,但如果是一块占用的土地多用途要算,关联影响:竞争是减,互补是加2.项目经营期营业现金流量(1)直线法:营业收入-付现成本-所得税(2)间接法:EBIT ×(1-T )+折旧=税后净利+利息费用(1-T )+折旧 (3)分算法:营业收入×(1-T )-付现成本×(1-T )+折旧×T3.项目处置期现金流量(1)处置或出售资产的残值变现价值;(2)收回的流动资金;(3)处置资产净损失抵税流入(如果处置资产出现净收益,则净收益纳税作为流出)。

ACCA F6《税务》常用公式汇总

企业所得税

1、年税工薪扣标准=年员工平均数×政府定均月税工资×12

2、招待费扣标=销(营)收净×级扣例+速增数

销收比例速增数

小于1500万5‰ 0

大于1500万元3‰ 3万

3、某年可补被并企亏得额=并企某年未补亏前得额×(被并企净资公允价/并后并企业全部净资产的公允价值)

4、纳税=纳得额×税率

5、纳得额=收入总额-准予扣除项目金额

6、核定所得率,所得税=纳得额×率

纳得额=收入额×应税所得率或=本费支/(1-应税所得率)×应税所得率

(应税所得率一般题目都会给出。

因此,以下这个表估计做综合题时没什么用处。

在做选择题时可能会有用处:)

应税所得率表

工交商7-20%

建、房10-20%

饮服10-25%。

ACCAF7公式汇总F7公式差异及变动百分比计算1.某项目增减差异=某项目报告期数值-前期数值2.某项目增减差异变动百分比=某项目增减差异÷前期数值×100%二、营业利润主要项目的因素分析(p56)1.产品销售数量变动对销售利润的影响销售数量变动对利润的影响额=基期产品销售利润×(销售数量完成率-1)销售数量完成率=∑(报告期产品销售数量×基期单价)÷∑(基期产品销售数量×基期单价)×100%2.产品销售成本和销售费用变动对销售利润的影响①在生产环节上销售成本变动对利润的影响额=∑「报告期产品销售数量×(基期产品单位生产成本-报告期产品单位生产成本)」②在销售环节上销售成本变动对利润的影响额=基期销售费用-报告期销售费用3.产品销售价格变动对销售利润的影响价格变动对利润的影响额=∑「报告期产品销售数量×(报告期产品单位售价-基期产品单位售价)」※但若属于等级价格调整,则应按下列公式计算:价格变动对利润的影响额=等级品销售数量×(实际等级的实际平均单价-实际等级的基期平均单价)★其中:实际等级的实际平均单价=∑(各等级销售数量×该等级实际单价)÷各等级销售数量之和实际等级的基期平均单价=∑(各等级销售数量×该等级基期单价)÷各等级销售数量之和4.产品等级构成变动对销售利润的影响额等级构成变动对利润的影响额=报告期等级品销售数量×(实际等级构成的基期平均单价-基期等级构成的基期平均单价)★其中:基期等级构成的基期平均单价=∑(各等级基期销售数量×该等级基期单价)÷各等级基期销售数量之和5.产品销售结构变动对销售利润的影响销售结构变动对利润的影响额=∑(报告期产品销售数量×基期产品单位利润)-基期产品销售利润×销售数量完成率※若企业生产销售的是烟酒、化妆品、贵重首饰等属于应交消费税的产品,消费税率或单位税额的变动将影响销售利润。

【干货】请收好ACCA基础公式分享ACCA考试中会需要基本公式,这些基本公式在考试中会帮助到大家,因为有些题目就是直接根据公式计算得出的结果,但是大家在备考中一定要知道这个公式是什么意思,今天小编先给大家整理一些基本公式,希望可以帮助到大家。

基础常用公式(部分):1、材料分配率=(月初在产品实际成本+本月投入的实际成本)/(完工产品定额材料成本+月末在产品定额成本)2、工资分配率=(月初在产品实际工资+本月投入的实际工资)/(完工产品定额工时+月末在产品定额工时)3、在产品应分配的材料(工资)成本=在产品定额材料(工资)成本*材料(工资)分配率4、完工产品应分配的材料(工资)成本=完工产品定额材料(工资)成本*材料(工资)分配率5、实物数量法:单位数量(重量)成本=联合成本/各联产品的总数量(总重量)6、利润=单价*销量-单位变动成本*销量-固定成本或=安全边际率*边际贡献率7、材料价差=实际数量*(实际价格-标准价格)材料数差=(实际数量-标准数量)*标准价格8、工资率差=实际工时*(实际工资率-标准工资率)人工效率差=(实际工时-标准工时)*标准工资率9、制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时*标准分配率10、变动制造费用耗费差=实际工时*(实际分配率-标准分配率)效率差=(实际工时-标准工时)*标准分配率11、固定制造费用耗费差=固定制造费用实际数-预算数12、能量差=预算数-标准成本=(生产能量-实际产量标准工时)*标准分配率13、闲置能量差=(生产能量-实际工时)*标准分配率率差=(实际工时-实际产量标准工时)*标准分配率14、投资报酬率=部门边际贡献/资产额剩余收益=部门边际贡献-部门资产*资本成本15、营业现金流量=年现金收入-支出现金回收率=营业现金流量/平均总资产剩余现金流量=经营现金流入-部门资产*资本成本希望这些基础公式可以帮助到大家!。

acca财务指标公式摘要:1.ACCA 简介2.ACCA 财务指标公式的作用3.常见ACCA 财务指标公式4.如何运用ACCA 财务指标公式5.总结正文:1.ACCA 简介ACCA(Association of Chartered Certified Accountants,特许公认会计师公会)是全球最具影响力的财会职业会员组织,成立于1904 年。

ACCA 以培养国际性的财务和商业人才为宗旨,提供了一系列高质量的会计和财务课程,吸引了全球170 多个国家的会员和学员。

2.ACCA 财务指标公式的作用ACCA 财务指标公式是财务分析的重要工具,通过对企业的财务数据进行计算和分析,可以帮助企业更好地了解自身的财务状况,发现潜在的问题,制定合理的发展策略。

同时,ACCA 财务指标公式也是ACCA 考试中的重要内容,掌握这些公式对于参加ACCA 考试的学员来说至关重要。

3.常见ACCA 财务指标公式以下是一些常见的ACCA 财务指标公式:(1)盈利能力指标:毛利率、营业利润率、净利润率、每股收益等;(2)偿债能力指标:流动比率、速动比率、资产负债率、有形资本负债率等;(3)营运能力指标:应收账款周转率、存货周转率、总资产周转率、现金周转率等;(4)成长能力指标:销售增长率、净利润增长率、总资产增长率、股东权益增长率等。

4.如何运用ACCA 财务指标公式在实际运用中,企业可以根据自身的需求,选择合适的财务指标公式进行分析。

以下是一些建议:(1)分析企业盈利能力时,可以运用毛利率、营业利润率、净利润率等指标,分析企业的盈利水平和盈利能力;(2)分析企业偿债能力时,可以运用流动比率、速动比率、资产负债率等指标,评估企业的偿债能力和债务风险;(3)分析企业营运能力时,可以运用应收账款周转率、存货周转率、总资产周转率等指标,评估企业的资产管理效率;(4)分析企业成长能力时,可以运用销售增长率、净利润增长率、总资产增长率等指标,分析企业的发展速度和成长潜力。

ACCA F5公式大全,值得收藏!!!浦江ACCA小编给大家总结了整个ACCA F5所需要的公式,希望对大家ACCA考试有所帮助。

Part A Costing Techniques1、O.A.R CalculationO.A.R=Estimated production overheads/Estimated activities levels2、Difference between margin and mark-up calculationMargin:Cost(80%)+targeted profit(20%)=Selling price(100%)Mark-up:Cost(100%)+profit(20%)=selling price(120%)3、Cost GapEstimated cost–Target cost4、Throughput calculationThroughput=Sales revenue-Direct material costs5、Throughput accounting ratioThroughput per factory hour(usually in unit)=(Sales-direct material costs)/bottleneck hour(factory hour)per unitFactory cost per factory hour(usually in total)=Total factory cost/total bottleneck(factory)hourThroughput accounting ratio(TPAR)=Throughput per bottleneck hour/factory cost per bottleneck hourPart B Decision-making techniques1、Break-even analysis and CVPBreak-even point=Fixed cost/contribution per unitContribution/sales ratio=contribution per unit/selling price per unit,also called C/S ratioBreak-even revenue=Fixed cost/c/s ratio or Break-even point*selling price per unitMargin of safety=Budgeted sales-breakeven salesMargin of safety(%)=(Budgeted sales-Breakeven sales)/Budgeted salesSales volume to earn a required profit=(Required profit+Fixed costs)/contribution per unit2、Multi-product break-even analysisWeighted average C/S ratio=Total contribution/Total revenueBreakeven point=Fixed cost/weighted average unit contributionSales revenue to earn a required profit=(Required profit+Fixed cost)/Weighted average c/s ratio Margin of safety(%)=(Budgeted sales-breakeven sales)/Budgeted sales3、Price elasticity of demandPrice elasticity of demand=changes in quantity,as a%of demand/changes in price,as a%of price If the%change in demand>the%change in price,then price elasticity>1If the%change in demand<the%change in price,then price elasticity<14、Marginal revenueMR=a-2bQMarginal cost=Marginal revenue to achieve the profit maximizationQ=a/2b,then the revenue will be maximized.5、Expected valueEV=∑pxA useful method for risk neutral decision maker6、Value of information(VOI)Part C Budgeting and control1、High-low methodVariable cost/unit=(Cost at high level of activity-cost at low level activity)/(High-level activity-Low-level activity)2、Learning curveY=aX^ba is the time taken to produce the first unitX is the cumulative number of unitsB is the index of learning(log LR/log2)LR=the learning rate as a decimal3、Advanced variance analysisPart D Performance1、Measuring profitabilityROCE=Net profit/Capital employed*100%ROCE=Net profit margin*asset turnoverNet profit margin=Net profit/Turnover*100%Gross profit margin=Gross profit/Turnover*100% Asset turnover=Turnover/capital employed2、Measuring liquidityCurrent ratio=current assets/current liabilityQuick ratio=(current assets-inventory)/current liabilities Inventory holding period=Inventory/cost of sales*365 Receivable collection period=Receivables/turnover*365 Payables period=Payables/purchases*3653、Measuring riskFinancial gearing=Debt/Equity or Debt/(Debt+equity) Interest covering ratio=PBIT/Financial costDividend covering ratio=Net profit/Dividend4、Return on investmentROI=controllable profit/capital employed5、Residual incomeRI=Controllable profit-notional interest on capital此文为浦江.财经原创,如需转载请注明出处!X。

ACCA考试常用公式2017年ACCA考试常用公式汇总F5常用公式F5会用到的ACCA考试公式有:1、制造业纳额二产销润+其他润+(营外入-营外支)产销润二产销净额-产销本-产销税-(销、管、财费)产销净额二产销总额-(销退+销折让)产销本二产品本+初产品存-末产品存产品本=木期生本+初半品、在品-末半品、在品本期产木二本期耗直材、工资+制费2、商业纳额二销润+其他润+营外收-营外支销润二销净-销本-销税-(销、管、财费)销净=销总-(销退+销折让)销木二初商存+[本进-(进货退+进货折)+进货费]-末商存*注意制造业和商业的共同的地方3、服务业纳额二主业净+营外收-营外支主业净二业收总-(业税+业支+管、财费)4、再投资退税额二再资额/(I-原企率与地率和)X原企率X退率5、外投者源于外企一年的税后利润一或多次直接再投资,退税的累再投额不超下式:再投限额二(税后利属年外投企纳得额-该年外投企实纳税)X该年外投者占外企股权比(分配比)*境外所得已纳税款扣除6、境外税扣限二境内、外所得税法计纳税X源外国得额/境内外所得总额7、应纳企税二应纳得额X企率8、应纳地税二应纳得额X地率*按年(终了后5个月汇算清缴)计,分季(终后15日)预缴,多退少补。

9、季预缴企税二季纳得额X率二上年纳得额X1/4X率10、季预缴地税二季纳得额X地率二上年纳得额X1/4X地率11、年纳企税二年纳额X企率年汇缴企纳税二年纳税-1-4季预缴企税-减征所得税-外税扣额12、年纳地税二年纳得额X地率年汇清缴地税额二年纳地税-1-4季预缴地税-减征地税13、境外税抵限额二境内、外得按税法计税X源某外国所得/境内外所得和汇总计纳所得税二境内、境外所得额X率-境外税抵扣额14、国内支付单位与外企签借贷技术转让财产租赁合同协议,按规定付的利息、租金、特许权使用费等款项,计入木期国内支付单位的成木、费用,无论是否实际付均认同己付,且按规定代扣代缴外国企业预提所得税。

初级会计知识点acca是ACCA考试的重要内容之一,它涵盖了许多基本的会计概念和技巧。

在这篇文章中,我们将探讨一些重要的点,帮助读者更好地理解和掌握这些概念。

1.资产和负债资产是指公司拥有的具有经济价值的资源,可以分为流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

负债是指公司对外承担的债务,可以分为流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

2.资产负债表资产负债表是企业财务状况的总结表,它展示了所拥有的资产和负债的金额。

资产负债表的基本公式是:资产 = 负债 + 所有者权益。

它包括了公司的财务状况、债权人对企业的要求以及股东对企业的要求。

资产负债表可以帮助人们了解一个公司的经济实力和财务风险。

3.损益表损益表是企业在一定会计期间内经营活动的结果总结表,也称为利润表。

它展示了企业在特定时间内的收入、费用和利润情况。

损益表的基本公式是:利润 = 收入 - 费用。

损益表可以帮助人们了解一个公司的盈利能力和经营状况。

4.现金流量表现金流量表是反映企业现金流量状况的财务报表。

它展示了企业在一定会计期间内的现金流入和流出情况。

现金流量表由经营活动、投资活动和筹资活动三个部分组成。

现金流量表可以帮助人们了解一个公司的现金流动情况和现金储备能力。

5.会计准则和会计政策会计准则是用于规范会计核算的原则和规则,确保财务报表的准确和可比。

会计准则的制定和应用能够提高财务报表的信息质量,为决策者提供准确的财务信息。

会计政策是指企业在会计准则的基础上,根据自身情况制定的具体会计处理方法。

6.会计方程和复式记账会计方程是会计核算的基础,它表达了资产、负债和所有者权益之间的关系。

会计方程的基本公式是:资产 = 负债 + 所有者权益。

复式记账是将每一笔交易记录为至少两个账户借贷的方法,保证会计方程始终成立。

7.会计分录和账户会计分录是将每一笔交易以借贷等式的形式记录在账簿中的方法。

会计127个公式以下是一些常见的会计公式,总共127个。

资产相关公式:1. 总资产 = 资产负债表中的资产总额2. 流动资产 = 资产负债表中的流动资产总额3. 非流动资产 = 资产负债表中的非流动资产总额4. 负债和所有者权益 = 资产负债表中的负债和所有者权益总额5. 流动负债 = 资产负债表中的流动负债总额6. 非流动负债 = 资产负债表中的非流动负债总额7. 所有者权益 = 资产负债表中的所有者权益总额8. 资本 = 所有者权益中的股本9. 留存收益 = 所有者权益中的留存收益10. 资产负债表平衡公式:总资产 = 负债和所有者权益收入相关公式:11. 总收入 = 所有收入项目的总和12. 销售收入 = 销售额 - 销售折让 - 销售退款13. 其他收入 = 所有其他收入项目的总和14. 毛利润 = 销售收入 - 销售成本15. 净利润 = 总收入 - 总成本成本相关公式:16. 总成本 = 所有成本项目的总和17. 销售成本 = 开始库存 + 采购成本 - 结束库存18. 生产成本 = 原材料成本 + 直接人工成本 + 制造费用19. 制造费用 = 间接人工成本 + 间接材料成本 + 制造费用20. 研发成本 = 研发人员工资 + 研发设备费用 + 研发材料费用21. 营销费用 = 销售人员工资 + 广告费用 + 销售促销费用22. 管理费用 = 管理人员工资 + 办公费用 + 保险费用利润相关公式:23. 毛利率 = 毛利润 / 销售收入24. 净利率 = 净利润 / 总收入25. 利润率 = 净利润 / 总资产26. 资产收益率 = 净利润 / 总资产27. 所有者权益回报率 = 净利润 / 所有者权益现金流量相关公式:28. 净现金流入 = 现金流入 - 现金流出29. 经营活动现金流量 = 销售收入 - 采购成本 - 营销费用 - 管理费用30. 投资活动现金流量 = 购买固定资产 - 出售固定资产 + 投资收益31. 筹资活动现金流量 = 股本增加 + 借款增加 - 股本减少 - 借款减少财务比率相关公式:32. 流动比率 = 流动资产 / 流动负债33. 速动比率 = (流动资产 - 存货) / 流动负债34. 负债比率 = 负债 / 资产35. 资本结构比率 = 负债 / 所有者权益36. 股东权益比率 = 所有者权益 / 资产37. 应收账款周转率 = 销售收入 / 平均应收账款余额38. 库存周转率 = 销售成本 / 平均库存余额39. 总资产周转率 = 销售收入 / 平均总资产余额40. 应付账款周转率 = 购买商品成本 / 平均应付账款余额财务分析相关公式:41. 偿债能力比率 = 流动资产 / 流动负债42. 速动比率 = (流动资产 - 存货) / 流动负债43. 负债比率 = 负债 / 资产44. 长期负债比率 = 长期负债 / 资产45. 资本结构比率 = 负债 / 所有者权益46. 资产负债率 = 负债 / 资产47. 股东权益比率 = 所有者权益 / 资产48. 应收账款周转率 = 销售收入 / 平均应收账款余额49. 应收账款收回天数 = 365 / 应收账款周转率50. 库存周转率 = 销售成本 / 平均库存余额51. 库存持有天数 = 365 / 库存周转率52. 总资产周转率 = 销售收入 / 平均总资产余额53. 总资产周转天数 = 365 / 总资产周转率54. 应付账款周转率 = 购买商品成本 / 平均应付账款余额55. 应付账款支付天数 = 365 / 应付账款周转率现金流量分析相关公式:56. 经营活动现金流量比率 = 经营活动现金流量 / 净利润57. 现金再投资比率 = 经营活动现金流量 / 净利润58. 现金流量回报率 = 经营活动现金流量 / 总资产59. 现金流量杠杆比率 = 经营活动现金流量 / 股东权益60. 现金流量允当比率 = 经营活动现金流量 / 负债61. 自由现金流量 = 经营活动现金流量 - 资本支出62. 自由现金流量回报率 = 自由现金流量 / 总资产盈利能力分析相关公式:63. 毛利率 = 毛利润 / 销售收入64. 净利率 = 净利润 / 总收入65. 成本费用利润率 = (销售收入 - 成本费用) / 销售收入66. 资产利润率 = 净利润 / 总资产67. 权益利润率 = 净利润 / 所有者权益68. 销售利润率 = 净利润 / 销售收入69. 主营业务利润率 = 主营业务利润 / 销售收入70. 投资收益率 = 投资收益 / 投资额运营效率分析相关公式:71. 总资产周转率 = 销售收入 / 平均总资产72. 总资产利润率 = 净利润 / 平均总资产73. 应收账款周转率 = 销售收入 / 平均应收账款余额74. 应收账款收回天数 = 365 / 应收账款周转率75. 库存周转率 = 销售成本 / 平均库存余额76. 库存持有天数 = 365 / 库存周转率77. 总资产周转率 = 销售收入 / 平均总资产余额78. 总资产周转天数 = 365 / 总资产周转率79. 应付账款周转率 = 购买商品成本 / 平均应付账款余额80. 应付账款支付天数 = 365 / 应付账款周转率资本结构分析相关公式:81. 资本结构比率 = 负债 / 所有者权益82. 负债比率 = 负债 / 资产83. 长期负债比率 = 长期负债 / 资产84. 股东权益比率 = 所有者权益 / 资产85. 权益乘数 = 资产 / 所有者权益86. 资本周转率 = 销售收入 / 平均资本87. 资本收益率 = 净利润 / 平均资本偿债能力分析相关公式:88. 流动比率 = 流动资产 / 流动负债89. 速动比率 = (流动资产 - 存货) / 流动负债90. 现金比率 = 现金及现金等价物 / 流动负债91. 利息保障倍数 = 经营利润 / 利息费用92. 利息支付倍数 = 经营利润 / 利息费用93. 固定资产比率 = 固定资产 / 资产94. 长期负债比率 = 长期负债 / 资产现金流量分析相关公式:95. 现金流入 = 销售收入 + 其他收入 + 投资收益96. 现金流出 = 销售成本 + 营销费用 + 管理费用 + 研发费用 + 利息费用 + 税费 + 还本付息97. 净现金流入 = 现金流入 - 现金流出98. 经营活动现金流量 = 销售收入 - 销售成本 - 营销费用 - 管理费用 - 研发费用99. 投资活动现金流量 = 购买固定资产 - 出售固定资产 + 投资收益100. 筹资活动现金流量 = 股本增加 + 借款增加 - 股本减少 - 借款减少财务比率分析相关公式:101. 流动比率 = 流动资产 / 流动负债102. 速动比率 = (流动资产 - 存货) / 流动负债103. 负债比率 = 负债 / 资产104. 长期负债比率 = 长期负债 / 资产105. 资本结构比率 = 负债 / 所有者权益106. 股东权益比率 = 所有者权益 / 资产107. 应收账款周转率 = 销售收入 / 平均应收账款余额108. 库存周转率 = 销售成本 / 平均库存余额109. 总资产周转率 = 销售收入 / 平均总资产余额110. 应付账款周转率 = 购买商品成本 / 平均应付账款余额财务分析相关公式:111. 偿债能力比率 = 流动资产 / 流动负债112. 速动比率 = (流动资产 - 存货) / 流动负债113. 负债比率 = 负债 / 资产114. 长期负债比率 = 长期负债 / 资产115. 资本结构比率 = 负债 / 所有者权益116. 资产负债率 = 负债 / 资产117. 股东权益比率 = 所有者权益 / 资产118. 应收账款周转率 = 销售收入 / 平均应收账款余额119. 应收账款收回天数 = 365 / 应收账款周转率120. 库存周转率 = 销售成本 / 平均库存余额121. 库存持有天数 = 365 / 库存周转率122. 总资产周转率 = 销售收入 / 平均总资产余额123. 总资产周转天数 = 365 / 总资产周转率124. 应付账款周转率 = 购买商品成本 / 平均应付账款余额125. 应付账款支付天数 = 365 / 应付账款周转率现金流量分析相关公式:126. 经营活动现金流量比率 = 经营活动现金流量 / 净利润。

ACCAF6常用计算及格式1.个人所得税计算:个人所得税计算的公式为:个人所得税=(收入-免税额)×税率-速算扣除数免税额和税率可以根据题目给出的信息计算得出。

速算扣除额可以根据税率表查得。

2.企业所得税计算:企业所得税计算的公式为:企业所得税=应纳税所得额×税率-速算扣除数应纳税所得额可以根据税前利润减去各种扣除项计算得出。

税率和速算扣除数可以根据税率表查得。

3.增值税计算:增值税计算的公式为:增值税=销售额×税率/(1+税率)销售额是指不含增值税的销售金额,税率可以根据题目给出的信息计算得出。

4.税务报告的格式:税务报告是向税务机关申报纳税信息的文件,需要按照一定的格式填写。

一般包括以下部分:-公司基本信息:包括公司名称、注册地址、税务登记号等。

-申报期间:报告涉及的时间段。

-资产负债表:列出公司的资产和负债情况。

-利润表:列出公司的收入和支出情况。

-现金流量表:列出公司的现金流动情况。

-补充资料:根据需要,可以包括其他相关的资料和解释。

5.税务文件的保存期限:税务文件是跟纳税有关的文件,需要妥善保管并保存一定的时间。

一般来说,税务文件的保存期限为5年,但对于一些特殊情况会有不同的规定,如重大税务案件保存期限为15年。

6.税务罚款计算:税务罚款是对违反税法规定的行为进行处罚的一种方式,罚款的金额可以根据题目给出的信息计算得出,一般为违规金额×罚款率。

这些是ACCAF6考试中常用的计算和格式,考生需要熟练掌握并在实际题目中灵活运用。

在备考过程中,可以多做练习题和模拟考试,提高自己的计算和应用能力。

会计必须记住的48个公式大全会计是一门复杂而重要的学科,它涉及到广泛的概念和技巧。

为了能够正确地记录和汇总财务信息,会计必须掌握一系列的公式和原则。

在本文中,我将介绍会计师必须记住的48个公式,这些公式将帮助他们有效地进行财务记录和分析。

以下是会计师必须记住的48个公式大全:1. 资产总额(Total Assets)= 负债总额(Total Liabilities)+ 所有者权益(Owner's Equity)2. 总借方(Total Debit)= 总贷方(Total Credit)3. 营业收入(Operating Revenue)= 销售收入(Sales Revenue)- 销售退货和折扣(Sales Returns and Allowances)4. 净收入(Net Income)= 营业收入(Operating Revenue)- 营业成本(Operating Expenses)5. 总成本(Total Cost)= 固定成本(Fixed Cost)+ 变动成本(Variable Cost)6. 总负债(Total Liabilities)= 短期负债(Current Liabilities)+ 长期负债(Long-term Liabilities)7. 所有者权益(Owner's Equity)= 资本(Capital)+ 利润(Profit)- 取款(Withdrawals)8. 总收入(Total Revenue)= 净收入(Net Income)+ 其他收入(Other Income)9. 总利润(Total Profit)= 总收入(Total Revenue)- 总成本(Total Cost)10. 总现金流(Total Cash Flow)= 现金流入(Cash Inflow)- 现金流出(Cash Outflow)11. 利润率(Profit Margin)= 净收入(Net Income)/ 营业收入(Operating Revenue)12. 固定资产营运净值(Net Fixed Asset Turnover)= 净销售额(Net Sales)/ 固定资产(Fixed Assets)13. 财务杠杆比率(Financial Leverage Ratio)= 总负债(Total Liabilities)/ 所有者权益(Owner's Equity)14. 总负债比率(Total Debt Ratio)= 总负债(Total Liabilities)/ 资产总额(Total Assets)15. 流动比率(Current Ratio)= 流动资产(Current Assets)/ 流动负债(Current Liabilities)16. 速动比率(Quick Ratio)= (流动资产(Current Assets)- 存货(Inventory)) / 流动负债(Current Liabilities)17. 应收账款周转率(Accounts Receivable Turnover)= 净信用销售(Net Credit Sales)/ 平均应收账款(Average Accounts Receivable)18. 应付账款周转率(Accounts Payable Turnover)= 净信用采购(Net Credit Purchases)/ 平均应付账款(Average AccountsPayable)19. 总资产周转率(Total Assets Turnover)= 净销售额(Net Sales)/ 资产总额(Total Assets)20. 利息保障倍数(Interest Coverage Ratio)= 净利润(Net Income)/ 利息费用(Interest Expense)21. 总资本回报率(Return on Total Capital)= 净收入(Net Income)/ 总负债(Total Liabilities)22. 固定资产回报率(Return on Fixed Assets)= 净收入(Net Income)/ 固定资产(Fixed Assets)23. 存货周转率(Inventory Turnover)= 成本商品销售(Cost of Goods Sold)/ 平均存货(Average Inventory)24. 存货收入比率(Inventory to Sales Ratio)= 平均存货(Average Inventory)/ 营业收入(Operating Revenue)25. 应收账款收入比率(Accounts Receivable to Sales Ratio)= 平均应收账款(Average Accounts Receivable)/ 营业收入(Operating Revenue)26. 应付账款支付比率(Accounts Payable to Sales Ratio)= 平均应付账款(Average Accounts Payable)/ 营业收入(Operating Revenue)27. 资本收入比率(Capital to Sales Ratio)= 资本(Capital)/ 营业收入(Operating Revenue)28. 现金收入比率(Cash to Sales Ratio)= 现金(Cash)/ 营业收入(Operating Revenue)29. 现金流量比率(Cash Flow Ratio)= 现金流量(Cash Flow)/负债(Liabilities)30. 总成剂(Total Dividend)= 现金股利(Cash Dividend)+ 股票股利(Stock Dividend)31. 固定资产账面价值(Book Value of Fixed Assets)= 固定资产原价(Original Cost of Fixed Assets)- 累计折旧(Accumulated Depreciation)32. 净工作资本(Net Working Capital)= 流动资产(Current Assets)- 流动负债(Current Liabilities)33. 现金流折现率(Discounted Cash Flow Rate)= 现金流量折现值(Present Value of Cash Flow)/ 现金流入(Cash Inflow)34. 经营现金流量(Operating Cash Flow)= 净收入(Net Income)+ 折旧和摊销(Depreciation and Amortization)- 营运资本增减(Changes in Operating Working Capital)35. 静态资产负债比率(Static Debt Ratio)= 短期负债(Current Liabilities)/ 总资产(Total Assets)36. 盈利能力比(Profitability Ratio)= 净利润(Net Profit)/ 平均股东权益(Average Shareholders' Equity)37. 盈利能力比(Profit Margin)= 销售利润(Operating Profit)/ 销售收入(Sales Revenue)38. 盈利能力比(Gross Profit Margin)= (销售收入(Sales Revenue)- 销售成本(Cost of Goods Sold)) / 销售收入(Sales Revenue)39. 盈利能力比(Return on Investment)= 净利润(Net Profit)/ 平均总资产(Average Total Assets)40. 盈利能力比(Return on Equity)= 净利润(Net Profit)/ 平均股东权益(Average Shareholders' Equity)41. 存货周转天数(Days Sales of Inventory)= (平均存货(Average Inventory)/ 成本销售(Cost of Sales)) × 36542. 应收账款周转天数(Days Sales of Accounts Receivable)= (平均应收账款(Average Accounts Receivable)/ 销售收入(Sales Revenue)) × 36543. 应付账款周转天数(Days Sales of Accounts Payable)= (平均应付账款(Average Accounts Payable)/ 销售成本(Cost of Sales)) × 36544. 经营资产周转率(Operating Asset Turnover)= 销售收入(Sales Revenue)/ 经营资产(Operating Assets)45. 固定资产周转率(Fixed Asset Turnover)= 销售收入(Sales Revenue)/ 固定资产(Fixed Assets)46. 资本周转率(Capital Turnover)= 销售收入(Sales Revenue)/ 总资本(Total Capital)47. 总资产收益率(Return on Total Assets)= 净利润(Net Profit)/ 总资产(Total Assets)48. 全成本转嫁率(Total Cost Allocation Rate)= 管理费用(Administrative Expenses)/ 总成本(Total Cost)这些会计公式涵盖了会计学的不同方面和原则。

acca公式大全ACCA考试中涉及许多公式,以下为您列举部分公式:1. 利率=纯粹利率+通货膨胀附加率+风险附加率2. 流动比率=流动资产/流动负债3. 速动比率=(流动资产-存货)/流动负债4. 保守速动比率=(现金+短期证券+应收票据+应收账款净额)/流动负债5. 营业周期=存货周转天数+应收账款周转天数6. 存货周转率(次数)=销售成本/平均存货7. 应收账款周转率(次)=销售收入/平均应收账款8. 流动资产周转率(次数)=销售收入/平均流动资产9. 总资产周转率=销售收入/平均资产总额10. 资产负债率=负债总额/资产总额11. 产权比率=负债总额/所有者权益12. 有形净值债务率=负债总额/(股东权益-无形资产净值)13. 已获利息倍数=息税前利润/利息费用14. 销售净利率=净利润/销售收入*100%15. 销售毛利率=(销售收入-销售成本)/销售收入*100%16. 资产净利率=净利润/平均资产总额17. 净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数18. 权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率)19. 平均发行在外普通股股数=∑(发行在外的普通股数*发行在在外的月份数)/1220. 每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数)21. 市盈率=普通股每市价/每股收益22. 每股股利=股利总额/年末普通股总数23. 股票获利率=普通股每股股利/每股市价24. 市净率=每股市价/每股净资产25. 股利支付率=普通股每股股利/普通股每股净收益*100%26. 股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利27. 留存盈利比率=(净利润-全部股利)/净利润*100%28. 每股净资产=年末股东权益(扣除优先股)/年末普通股数29. 现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据)30. 现金流动负债比=经营现金流量/流动负债31. 现金债务总额比=经营现金流入/债务总额32. 销售现金比率=经营现金流量/销售额33. 每股营业现金净流量=经营现金净流量/普通股数34. 全部资产现金回收率=经营现金净流量/全部资产*100%35. 现金满足投资比=近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和36. 现金股利保障倍数=每股营业现金净流量/每股现金股利37. 净收益营运指数=经营净收益/净收益=(净收益-非经营收益)/净收益38. 现金营运指数=经营现金净收益/经营所得现金(=净收益-非经营收益+非付现费用)39. 外部融资额=(资产销售百分比-负债销售百分比)×新增销售额-销售净利率×计划销售额×(1-股利支付率)×外部融资销售增长比。

ACCA:你一定要会的115个公式本文由高顿ACCA整理发布,转载请注明出处1、单利:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)n或:P(F/P,i,n)5、复利现值:P=F*(1+i)- n或:F(P/F,i,n)6、普通年金终值:F=A[(1+i)n-1]/i或:A(F/A,i,n)7、年偿债基金:A=F*i/[(1+i)或:F(A/F,i,n)8、普通年金现值:P=A{[1-(1+i)- n]/i}或:A(P/A,i,n)9、年资本回收额:A=P{i/[1-(1+i)- n]}或:P(A/P,i,n)10、即付年金的终值:F=A{[(1+i)(n+1)-1]/i-1}或:A[(F/A,i,n+1)-1]11、即付年金的现值:P=A{[1-(1+i)-(n-1)]/i+1}或:A[(P/A,i,n-1)+1]12、递延年金现值:第一种方法:先求(m+n)期的年金现值,再扣除递延期(m)的年金现值。

P=A{[1-(1+i)-(m+n)]/i-[1-(1+i)- m]/i}或:A[(P/A,i,m+n)-(P/A,i,n)]第二种方法:先求出递延期末的现值,再将现值调整到第一期期初。

P=A{[1-(1+i)- n]/i*[(1+i)- m]}或:A[(P/A,i,n)*(P/F,i,m)] 第三种方法:先求出递延年金的终值,再将其折算为现值。

P=A{[(1+i)n-1]/I}*(1+i)-(n+m)或:A(F/A,I,n)(P/F,I,n+m)13、永续年金现值:P=A/i14、折现率:i=[(F/p)1/n]-1(一次收付款项)i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。

i=i1+[(β1-α)/(β1-αβ2)]*(i2-i1)15、名义利率与实际利率的换算:i=(1+r/m)m-1 式中:r为名义利率;m为年复利次数16、风险收益率:R=RF+RR=RF+b*V17、期望值:(P49)18、方差:(P50)19、标准方差:(P50)20、标准离差率:V=σ/E21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额22、外界资金的需求量的资金习性分析法:高低点法(P67)、回归直线法(P68)23、认股权证的理论价值:V=(P-E)*N 注:P为普通股票市场价格,E为认购价格,N为认股权证换股比率.24、债券发行价格=票面金额*(P/F,i1,n)+票面金额* i2(P/A,i1,n)式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券:债券发行价格=票面金额*(1+ i2 * n)*(P/F,i1,n)25、可转换债券价格=债券面值/转换比率转换比率=转换普通股数/可转换债券数26、放弃现金折扣的成本=CD/(1-CD)* 360/N * 100% 式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差27、债券成本:Kb=I(1-T)/[B0(1-f)]=B*i*(1-T)/ [B0(1-f)式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率28、银行借款成本:Ki=I(1-T)/[L(1-f)]=i*L*(1-T)/[L(1-f)]或:Ki =i(1-T)(当f忽略不计时)式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T为所得税税率;i 为银行借款利息率;f为银行借款筹资费率29、优先股成本:Kp=D/P0(1-T)式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额30、普通股成本:股利折现模型:Kc=D/P0*100% 或Kc=[D1/P0(1-f)]+g资本资产定价模型:Kc=RF+β(Rm-RF)无风险利率加风险溢价法:Kc=RF+Rp式中:Kc为普通股成本;D1为第1年股的股利;P0为普通股发行价;g为年增长率31、留存收益成本:K=D1/ P0+g32、加权平均资金成本:Kw=ΣWj*Kj式中:Kw为加权平均资金成本;Wj为第j种资金占总资金的比重;Kj为第j种资金的成本33、筹资总额分界点:BPi=TFi/Wi式中:BPi为筹资总额分界点;TFi为第i种筹资方式的成本分界点;Wi为目标资金结构中第i种筹资方式所占比例34、边际贡献:M=(p-b)x=m*x式中:M为边际贡献;p为销售单价;b为单位变动成本;m为单位边际贡献;x为产销量35、息税前利润:EBIT=(p-b)x-a=M-a36、经营杠杆:DOL=M/EBIT=M/(M-a)37、财务杠杆:DFL=EBIT/(EBIT-I)38、复合杠杆:DCL=DOL*DFL=M/[EBIT-I-d/(1-T)]39:每股利润无差异点分析公式:[(EBIT-I1)(1-T)-D1]/N1=[(EBIT-I2)(1-T)-D2]/N2当EBIT大于每股利润无差异点时,利用负债集资较为有利;当EBIT小于每股利润无差异点时,利用发行普通股集资较为有利.40、公司的市场总价值=股票的总价值+债券的价值股票市场价格=(息税前利润-利息)*(1-所得税税率)/普通股成本式中:普通股成本Kc=RF+β(Rm-RF)41、投资组合的期望收益率:RP=∑WjRj42、协方差:Cov(R1,R2)=1/n ∑(R1i-R1)(R2i-R2)43、相关系数:ρ12=Cov(R1,R2)/(σ1σ2)44、两种资产组合而成的投资组合收益率的标准差:σP=[W12 σ12+ W22 σ22+2W1 σ1Cov(R1,R2)]1/245、投资组合的β系数:βP=∑Wiβi46、经营期现金流量的计算:经营期某年净现金流量=该年利润+该年折旧+该年摊销+该年利息+该年回收额47、静态评价指标:投资利润率=年平均利润额/投资总额x100%不包括建设期的投资回收期=原始投资额/投产若干年每年相等的现金净流量包括建设期的投资回收期=不包括建设期的投资回收期+建设期48、动态评价指标:净现值(NPV)=-原始投资额+投产后每年相等的净现金流量x年金现值系数净现值率(NPVR)=投资项目净现值/原始投资现值x100%获利指数(PI)=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率(NPVR)内部收益率=IRR(P/A,IRR,n)=I/NCF式中:I为原始投资额49、短期证券到期收益率:K=[证券年利息+(证券卖出价-证券买入价)÷到期年限]/证券买入价*100%50、长期债券收益率:V=I*(P/A,i,n)+F*(P/F,i,n)式中:V为债券的购买价格51、股票投资收益率:V=Σ(t=1~n)Dt/(1+i)t+F/(1+i)n52、长期持有股票,股利稳定不变的股票估价模型:V=D/K式中:V为股票内在价值;D为每年固定股利;K为投资人要求的收益率53、长期持有股票,股利固定增长的股票估价模型:V=D0(1+g)/(K-g)=D1/(K-g)式中:D0为上年股利;D1为第一年预期股利54、基金的单位净值=基金净资产价值总额/基金单位总份额55、基金= (年末持有份数*年末基金单位净值-年初持有份数*年初基金单位净值)收益率年初持有份数*年初基金单位净值56、机会成本=现金持有量x有价证券利率(或报酬率)57、现金管理相关总成本=持有机会成本+固定性转换成本58、最佳现金持有量:Q=(2TF/K)1/2式中:Q为最佳现金持有量;T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;K为有价证券利息率59、最低现金管理相关总成本:(TC)=(2TFK)1/260、应收账款机会成本=维持赊销业务所需要的资金*资金成本率61、应收账款平均余额=年赊销额/360*平均收账天数62、维持赊销业务所需要的资金=应收账款平均余额*变动成本/销售收入63、应收账款收现保证率=(当期必要现金支出总额-当期其它稳定可靠的现金流入总额)/当期应收账款总计金额64、存货相关总成本=相关进货费用+相关存储成本=存货全年计划进货总量/每次进货批量*每次进货费用+每次进货批量/2 *单位存货年存储成本65、经济进货批量:Q=(2AB/C)1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本66、经济进货批量的存货相关总成本:(TC)=(2ABC)1/267、经济进货批量平均占用资金:W=PQ/2=P(AB/2C)1/268、年度最佳进货批次:N=A/Q=(AC/2B)1/269、允许缺货时的经济进货批量:Q=[(2AB/C)(C+R)/R]1/270、缺货量:S=QC/(C+R)式中:S为缺货量;R为单位缺货成本71、存货本量利的平衡关系:利润=毛利-固定存储费-销售税金及附加-每日变动存储费x储存天数72、每日变动存储费=购进批量*购进单价*日变动储存费率或:每日变动存储费=购进批量*购进单价*每日利率+每日保管费用73、保本储存天数=(毛利-固定存储费-销售税金及附加)/每日变动存储费74、目标利润=投资额*投资利润率75、保利储存天数=(毛利-固定存储费-销售税金及附加-目标利润)/每日变动存储费76、批进批出该商品实际获利额=每日变动储存费*(保本天数-实际储存天数)77、实际储存天数=保本储存天数-该批存货获利额/每日变动存储费78、批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费*[平均保本储存天数-(实际零售完天数+1)/2]=购进批量*购进单价*变动储存费率*[平均保本储存天数-(购进批量/日均销量+1)/2]=购进批量*单位存货的变动存储费*[平均保本储存天数-(购进批量/日均销量+1)/2]79、利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额(或:变动成本总额)80、利润中心负责人可控成本总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本81、利润中心可控利润总额=该利润中心负责人可控利润总额-该利润中心负责人不可控固定成本82、公司利润总额=各利润中心可控利润总额之和-公司不可分摊的各种管理费用、财务费用等83、定基动态比率=分析期数值/固定基期数值84、环比动态比率=分析期数值/前期数值85、流动比率=流动资产/流动负债86、速动比率=速动资产/流动负债速动资产=货币资金+短期投资+应收账款+应收票据=流动资产-存货-预付账款-待摊费用-待处理流动资产损失87、现金流动负债比率=年经营现金净流量/年末流动负债*100%88、资产负债率=负债总额/资产总额89、产权比率=负债总额/所有者权益90、已获利息倍数=息税前利润/利息支出91、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)92、劳动效率=主营业务收入或净产值/平均职工人数93、周转率(周转次数)=周转额/资产平均余额94、周转期(周转天数)=计算期天数/周转次数=资产平均余额x计算期天数/周转额95、应收账款周转率(次)=主营业务收入净额/平均应收账款余额其中:主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转天数=(平均应收账款*360)/主营业务收入净额96、存货周转率(次数)=主营业务成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=(平均存货x360)/主营业务成本97、流动资产周转率(次数)=主营业务收入净额/平均流动资产总额流动资产周转期(天数)=(平均流动资产周转总额x360)/主营业务收入总额98、固定资产周转率=主营业务收入净额/平均固定资产平均净值99、总资产周转率=主营业务收入净额/平均资产总额100、主营业务利润率=主营业务利润/主营业务收入净额101、成本费用利润率=利润总额/成本费用总额102、盈余现金保障倍数=经营现金净流量/净利润103、总资产报酬率=(利润总额+利息支出)/平均资产总额=息税前利润总额/平均资产总额104、净资产收益率=净利润/平均净资产x100%105、资本保值增值率=扣除客观因素后的年末所有者权益总额/年初所有者权益总额106、每股收益=净利润/年末普通股总数107、市盈率=普通股每股市价/普通股每股收益108、销售(营业)增长率=本年销售(营业)增长额/上年销售(营业)收入总额x100%109、总资产增长率=本年总资产增长额/年初资产总额110、三年资本平均增长率=[(年末所有者权益总额/三年前年末所有者权益总额)1/3 - 1]x100%111、权益乘数=资产总额/所有者权益总额=1÷(1-资产负债率)112、净资产收益率=总资产净利率*权益乘数=主营业务净利率*总资产周转率*权益乘数113、主营业务净利率=净利润÷主营业务收入净额114、总资产周转率=主营业务收入净额÷平均资产总额115、资本积累率=本年所有者权益增长额/年初所有者权益x100%更多ACCA资讯请关注高顿ACCA官网:。

ACCA:你一定要会的115个公式本文由高顿ACCA整理发布,转载请注明出处1、单利:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)n或:P(F/P,i,n)5、复利现值:P=F*(1+i)- n或:F(P/F,i,n)6、普通年金终值:F=A[(1+i)n-1]/i或:A(F/A,i,n)7、年偿债基金:A=F*i/[(1+i)或:F(A/F,i,n)8、普通年金现值:P=A{[1-(1+i)- n]/i}或:A(P/A,i,n)9、年资本回收额:A=P{i/[1-(1+i)- n]}或:P(A/P,i,n)10、即付年金的终值:F=A{[(1+i)(n+1)-1]/i-1}或:A[(F/A,i,n+1)-1]11、即付年金的现值:P=A{[1-(1+i)-(n-1)]/i+1}或:A[(P/A,i,n-1)+1]12、递延年金现值:第一种方法:先求(m+n)期的年金现值,再扣除递延期(m)的年金现值。

P=A{[1-(1+i)-(m+n)]/i-[1-(1+i)- m]/i}或:A[(P/A,i,m+n)-(P/A,i,n)]第二种方法:先求出递延期末的现值,再将现值调整到第一期期初。

P=A{[1-(1+i)- n]/i*[(1+i)- m]}或:A[(P/A,i,n)*(P/F,i,m)] 第三种方法:先求出递延年金的终值,再将其折算为现值。

P=A{[(1+i)n-1]/I}*(1+i)-(n+m)或:A(F/A,I,n)(P/F,I,n+m)13、永续年金现值:P=A/i14、折现率:i=[(F/p)1/n]-1(一次收付款项)i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。

i=i1+[(β1-α)/(β1-αβ2)]*(i2-i1)15、名义利率与实际利率的换算:i=(1+r/m)m-1 式中:r为名义利率;m为年复利次数16、风险收益率:R=RF+RR=RF+b*V17、期望值:(P49)18、方差:(P50)19、标准方差:(P50)20、标准离差率:V=σ/E21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额22、外界资金的需求量的资金习性分析法:高低点法(P67)、回归直线法(P68)23、认股权证的理论价值:V=(P-E)*N 注:P为普通股票市场价格,E为认购价格,N为认股权证换股比率.24、债券发行价格=票面金额*(P/F,i1,n)+票面金额* i2(P/A,i1,n)式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券:债券发行价格=票面金额*(1+ i2 * n)*(P/F,i1,n)25、可转换债券价格=债券面值/转换比率转换比率=转换普通股数/可转换债券数26、放弃现金折扣的成本=CD/(1-CD)* 360/N * 100% 式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差27、债券成本:Kb=I(1-T)/[B0(1-f)]=B*i*(1-T)/ [B0(1-f)式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率28、银行借款成本:Ki=I(1-T)/[L(1-f)]=i*L*(1-T)/[L(1-f)]或:Ki =i(1-T)(当f忽略不计时)式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T为所得税税率;i 为银行借款利息率;f为银行借款筹资费率29、优先股成本:Kp=D/P0(1-T)式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额30、普通股成本:股利折现模型:Kc=D/P0*100% 或Kc=[D1/P0(1-f)]+g资本资产定价模型:Kc=RF+β(Rm-RF)无风险利率加风险溢价法:Kc=RF+Rp式中:Kc为普通股成本;D1为第1年股的股利;P0为普通股发行价;g为年增长率31、留存收益成本:K=D1/ P0+g32、加权平均资金成本:Kw=ΣWj*Kj式中:Kw为加权平均资金成本;Wj为第j种资金占总资金的比重;Kj为第j种资金的成本33、筹资总额分界点:BPi=TFi/Wi式中:BPi为筹资总额分界点;TFi为第i种筹资方式的成本分界点;Wi为目标资金结构中第i种筹资方式所占比例34、边际贡献:M=(p-b)x=m*x式中:M为边际贡献;p为销售单价;b为单位变动成本;m为单位边际贡献;x为产销量35、息税前利润:EBIT=(p-b)x-a=M-a36、经营杠杆:DOL=M/EBIT=M/(M-a)37、财务杠杆:DFL=EBIT/(EBIT-I)38、复合杠杆:DCL=DOL*DFL=M/[EBIT-I-d/(1-T)]39:每股利润无差异点分析公式:[(EBIT-I1)(1-T)-D1]/N1=[(EBIT-I2)(1-T)-D2]/N2当EBIT大于每股利润无差异点时,利用负债集资较为有利;当EBIT小于每股利润无差异点时,利用发行普通股集资较为有利.40、公司的市场总价值=股票的总价值+债券的价值股票市场价格=(息税前利润-利息)*(1-所得税税率)/普通股成本式中:普通股成本Kc=RF+β(Rm-RF)41、投资组合的期望收益率:RP=∑WjRj42、协方差:Cov(R1,R2)=1/n ∑(R1i-R1)(R2i-R2)43、相关系数:ρ12=Cov(R1,R2)/(σ1σ2)44、两种资产组合而成的投资组合收益率的标准差:σP=[W12 σ12+ W22 σ22+2W1 σ1Cov(R1,R2)]1/245、投资组合的β系数:βP=∑Wiβi46、经营期现金流量的计算:经营期某年净现金流量=该年利润+该年折旧+该年摊销+该年利息+该年回收额47、静态评价指标:投资利润率=年平均利润额/投资总额x100%不包括建设期的投资回收期=原始投资额/投产若干年每年相等的现金净流量包括建设期的投资回收期=不包括建设期的投资回收期+建设期48、动态评价指标:净现值(NPV)=-原始投资额+投产后每年相等的净现金流量x年金现值系数净现值率(NPVR)=投资项目净现值/原始投资现值x100%获利指数(PI)=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率(NPVR)内部收益率=IRR(P/A,IRR,n)=I/NCF式中:I为原始投资额49、短期证券到期收益率:K=[证券年利息+(证券卖出价-证券买入价)÷到期年限]/证券买入价*100%50、长期债券收益率:V=I*(P/A,i,n)+F*(P/F,i,n)式中:V为债券的购买价格51、股票投资收益率:V=Σ(t=1~n)Dt/(1+i)t+F/(1+i)n52、长期持有股票,股利稳定不变的股票估价模型:V=D/K式中:V为股票内在价值;D为每年固定股利;K为投资人要求的收益率53、长期持有股票,股利固定增长的股票估价模型:V=D0(1+g)/(K-g)=D1/(K-g)式中:D0为上年股利;D1为第一年预期股利54、基金的单位净值=基金净资产价值总额/基金单位总份额55、基金= (年末持有份数*年末基金单位净值-年初持有份数*年初基金单位净值)收益率年初持有份数*年初基金单位净值56、机会成本=现金持有量x有价证券利率(或报酬率)57、现金管理相关总成本=持有机会成本+固定性转换成本58、最佳现金持有量:Q=(2TF/K)1/2式中:Q为最佳现金持有量;T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;K为有价证券利息率59、最低现金管理相关总成本:(TC)=(2TFK)1/260、应收账款机会成本=维持赊销业务所需要的资金*资金成本率61、应收账款平均余额=年赊销额/360*平均收账天数62、维持赊销业务所需要的资金=应收账款平均余额*变动成本/销售收入63、应收账款收现保证率=(当期必要现金支出总额-当期其它稳定可靠的现金流入总额)/当期应收账款总计金额64、存货相关总成本=相关进货费用+相关存储成本=存货全年计划进货总量/每次进货批量*每次进货费用+每次进货批量/2 *单位存货年存储成本65、经济进货批量:Q=(2AB/C)1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本66、经济进货批量的存货相关总成本:(TC)=(2ABC)1/267、经济进货批量平均占用资金:W=PQ/2=P(AB/2C)1/268、年度最佳进货批次:N=A/Q=(AC/2B)1/269、允许缺货时的经济进货批量:Q=[(2AB/C)(C+R)/R]1/270、缺货量:S=QC/(C+R)式中:S为缺货量;R为单位缺货成本71、存货本量利的平衡关系:利润=毛利-固定存储费-销售税金及附加-每日变动存储费x储存天数72、每日变动存储费=购进批量*购进单价*日变动储存费率或:每日变动存储费=购进批量*购进单价*每日利率+每日保管费用73、保本储存天数=(毛利-固定存储费-销售税金及附加)/每日变动存储费74、目标利润=投资额*投资利润率75、保利储存天数=(毛利-固定存储费-销售税金及附加-目标利润)/每日变动存储费76、批进批出该商品实际获利额=每日变动储存费*(保本天数-实际储存天数)77、实际储存天数=保本储存天数-该批存货获利额/每日变动存储费78、批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费*[平均保本储存天数-(实际零售完天数+1)/2]=购进批量*购进单价*变动储存费率*[平均保本储存天数-(购进批量/日均销量+1)/2]=购进批量*单位存货的变动存储费*[平均保本储存天数-(购进批量/日均销量+1)/2]79、利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额(或:变动成本总额)80、利润中心负责人可控成本总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本81、利润中心可控利润总额=该利润中心负责人可控利润总额-该利润中心负责人不可控固定成本82、公司利润总额=各利润中心可控利润总额之和-公司不可分摊的各种管理费用、财务费用等83、定基动态比率=分析期数值/固定基期数值84、环比动态比率=分析期数值/前期数值85、流动比率=流动资产/流动负债86、速动比率=速动资产/流动负债速动资产=货币资金+短期投资+应收账款+应收票据=流动资产-存货-预付账款-待摊费用-待处理流动资产损失87、现金流动负债比率=年经营现金净流量/年末流动负债*100%88、资产负债率=负债总额/资产总额89、产权比率=负债总额/所有者权益90、已获利息倍数=息税前利润/利息支出91、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)92、劳动效率=主营业务收入或净产值/平均职工人数93、周转率(周转次数)=周转额/资产平均余额94、周转期(周转天数)=计算期天数/周转次数=资产平均余额x计算期天数/周转额95、应收账款周转率(次)=主营业务收入净额/平均应收账款余额其中:主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转天数=(平均应收账款*360)/主营业务收入净额96、存货周转率(次数)=主营业务成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=(平均存货x360)/主营业务成本97、流动资产周转率(次数)=主营业务收入净额/平均流动资产总额流动资产周转期(天数)=(平均流动资产周转总额x360)/主营业务收入总额98、固定资产周转率=主营业务收入净额/平均固定资产平均净值99、总资产周转率=主营业务收入净额/平均资产总额100、主营业务利润率=主营业务利润/主营业务收入净额101、成本费用利润率=利润总额/成本费用总额102、盈余现金保障倍数=经营现金净流量/净利润103、总资产报酬率=(利润总额+利息支出)/平均资产总额=息税前利润总额/平均资产总额104、净资产收益率=净利润/平均净资产x100%105、资本保值增值率=扣除客观因素后的年末所有者权益总额/年初所有者权益总额106、每股收益=净利润/年末普通股总数107、市盈率=普通股每股市价/普通股每股收益108、销售(营业)增长率=本年销售(营业)增长额/上年销售(营业)收入总额x100%109、总资产增长率=本年总资产增长额/年初资产总额110、三年资本平均增长率=[(年末所有者权益总额/三年前年末所有者权益总额)1/3 - 1]x100%111、权益乘数=资产总额/所有者权益总额=1÷(1-资产负债率)112、净资产收益率=总资产净利率*权益乘数=主营业务净利率*总资产周转率*权益乘数113、主营业务净利率=净利润÷主营业务收入净额114、总资产周转率=主营业务收入净额÷平均资产总额115、资本积累率=本年所有者权益增长额/年初所有者权益x100%更多ACCA资讯请关注高顿ACCA官网:。