本科课程-管理会计-第四章 本量利分析

- 格式:docx

- 大小:20.14 KB

- 文档页数:9

第四章本量利分析-作业

一、已知某公司生产A产品,每件所耗单位变动成本为900元,固定成本总额为300万,2006年生产能力为2万件,每件售价1500元。

试求:(1)单位边际贡献、边际贡献

(2)边际贡献率、变动成本率,并验证两者之间的关系

(3)该公司2006年的营业利润

(4)对该公司进行盈亏临界分析

二、某公司生产A、B、C三种产品,计划期预计的相关数据如下表所示

试对各种产品进行盈亏临界分析。

三、已知某公司生产甲乙丙三种产品,相关数据如下:

甲、乙、丙三种产品存在着较固定的销量关系,试对各种产品进行盈亏临界分析。

四、试用上题资料,分别按两种观点试用顺序法进行盈亏临界分析。

五、已知某企业某年A产品的单价为10元/件,单位变动成本为6元/件,全年的固定成本为30000元,当年的销售量为12000件。

试对该企业今年的经营安全程度加以评价。

六、已知某公司生产A产品,每件所耗的单位变动成本为900元,固定成本为300万元,2006年共销售20000件,每件售价1500元。

试计算以下变化对盈亏临界点的影响:

(1)销售单价提高至1525元

(2)单位变动成本下降至860元

(3)固定成本下降10%

(4)前述三种变化同时出现

七、某公司生产A、B、C三种产品,三种产品的相关数据如下表所示:

试计算,在其他条件不变,但A、B、C三种产品的销售比重变为30%、25%、45%时对盈亏临界点的影响。

![[管理会计]第四单元 本量利分析-文档资料](https://uimg.taocdn.com/931a3cf10029bd64793e2c1e.webp)

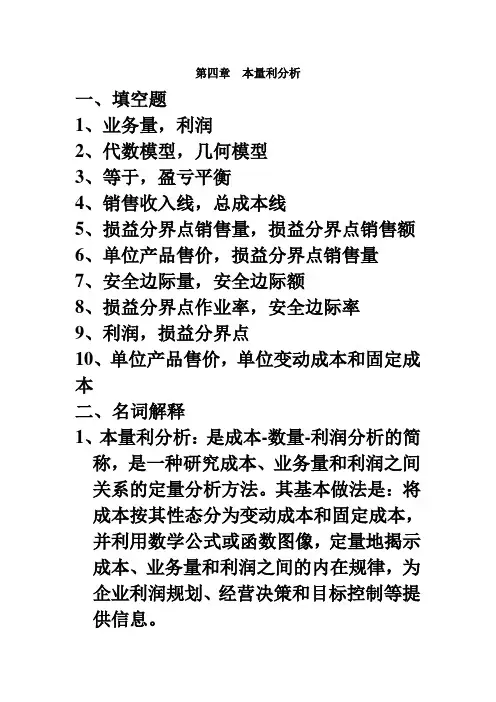

第四章本量利分析一、填空题1、业务量,利润2、代数模型,几何模型3、等于,盈亏平衡4、销售收入线,总成本线5、损益分界点销售量,损益分界点销售额6、单位产品售价,损益分界点销售量7、安全边际量,安全边际额8、损益分界点作业率,安全边际率9、利润,损益分界点10、单位产品售价,单位变动成本和固定成本二、名词解释1、本量利分析:是成本-数量-利润分析的简称,是一种研究成本、业务量和利润之间关系的定量分析方法。

其基本做法是:将成本按其性态分为变动成本和固定成本,并利用数学公式或函数图像,定量地揭示成本、业务量和利润之间的内在规律,为企业利润规划、经营决策和目标控制等提供信息。

2、损益分界点:又称损益平衡点、盈亏平衡点、盈亏临界点、损益两平点、保本点等,是指企业在不盈不亏时的业务量,即销售收入等于总成本,也就是利润为零时的业务量。

3、安全边际:是指实际或计划业务量(额)超过损益分界点业务量(额)的差额。

安全边际可以用实物量或价值量指标表示,实物量指标称为安全边际量,价值量指标称为安全边际额。

计算公式如下:安全边际量=实际或计划业务量-损益分界点业务量安全边际额=实际或计划业务额-损益分界点业务额4、安全边际率:是指安全边际除以实际或计划业务量(额)的比率。

计算公式如下:安全边际率=安全边际量(额)×100% —————————————实际或计划业务量(额)5、损益分界点作业率:是指损益分界点销售量(额)除以实际或预计销售量(额)的比率。

计算公式如下:损益分界点作业率=损益分界点销售量(额)×100% —————————————实际或计划业务量(额)三、判断题1、√2、√3、√4、√5、√6、×7、×8、√9、√10、√11、×12、√13、√14、√15、√16、×17、√18、×四、单选题1、D2、C3、A4、A5、B6、B7、C 8、D 9、D 10、A11、C 12、C 13、C 14、B 15、A 16、A 17、A 18、D五、多选题1、ACD2、BE3、BCDE4、BC5、ACE6、BD7、BCDE8、CDE9、ABCDE 10、AB 11、ACE 12、ABC 13、BE 14、BCD 15、ABCDE 16、DE17、ABCD18、BCE 19、ABCD 20、DE六、问答题1、答:本量利分析,是成本-数量-利润分析的简称,是一种研究成本、业务量和利润之间关系的定量分析方法。

课程例题第四章本量利分析一、本量利分析相关指标例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:(1)计算边际贡献总额、单位边际贡献和边际贡献率;(2)计算预计的营业利润;(3)计算变动成本率;(4)验证边际贡献率和变动成本率之间的关系。

解:(1)边际贡献总额=(200-140)×800=48000(元)单位边际贡献=200-140=60(元/件)×100%=30%边际贡献率=60200(2)营业利润=边际贡献-固定成本=48000-42000=6000(元)×100%=70%(3)变动成本率=140200(4)边际贡献率+变动成本率=30%+70%=1二、单一产品盈亏临界分析-公式推导法例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:计算甲企业的盈亏临界点销售量和盈亏临界点销售额。

解:=700(件)盈亏临界点销售量x0=42000200−140=140000(元)盈亏临界点销售额y0=4200030%三、多种产品盈亏临界分析-综合边际贡献法例:某企业生产销售甲、乙、丙三种产品,固定成本总额为172000元,假定产品品种结构在相关范围内不变,2004年有关资料见下表:该企业相关资料要求:计算该企业各种产品的盈亏临界点销售额和销售量。

解:2004年该企业全部销售收入=5000×40+10000×10+12500×16=500000(元)×100%=40%甲产品品种结构比重=5000×40500000×100%=20%乙产品品种结构比重=10000×10500000×100%=40%丙产品品种结构比重=12500×16500000各种产品的边际贡献率为:×100%=37.5%甲产品的边际贡献率=40−2540×100%=40%乙产品品种结构比重=10−610×100%=50%丙产品品种结构比重=16−816综合边际贡献率=37.5%×40%+40%×20%+50%×40%=43%=400000(元)综合盈亏临界点销售额=17200043%甲产品的盈亏临界点销售额=400000×40%=160000(元)乙产品的盈亏临界点销售额=400000×20%=80000(元)丙产品的盈亏临界点销售额=400000×40%=160000(元)=4000(件)甲产品的盈亏临界点销售量=16000040=8000(件)乙产品的盈亏临界点销售量=8000010=10000(件)丙产品的盈亏临界点销售量=16000016四、多种产品盈亏临界分析-联合单位法例:设某企业生产甲、乙、丙三种产品,其销售量规律体现了三种之间存在稳定的比例关系,见下表:该企业相关资料预计该企业下年度发生的固定成本为45000元。

要求:采用联合单位法计算该企业下年度的盈亏临界点销售量和销售额。

解:甲、乙、丙三种产品的实物量比例为1:3:2。

联合单价=50×1+40×3+30×2=230(元/件)联合单位变动成本=40×1+20×3+20×2=140(元/件)=500(联合单位)盈亏临界点销售量=45000230−140盈亏临界点销售额=500×230=115000(元)其中:甲产品的盈亏临界点销售量=500×1=500(件)乙产品的盈亏临界点销售量=500×3=1500(件)丙产品的盈亏临界点销售量=500×2=1000(件)甲产品的盈亏临界点销售额=500×50=25000(元)乙产品的盈亏临界点销售额=1500×40=60000(元)丙产品的盈亏临界点销售额=1000×30=30000(元)五、多种产品盈亏临界分析-顺序法例:某企业生产A 、B 、C 三种产品,假设企业计划年度内固定成本总额为20000元,有关资料如下:该企业相关资料要求:采用顺序法计算企业的盈亏临界点销售额。

解:(1)以悲观观点排序,品种顺序如下表在上表中,如果累计损益为零时,达到企业的盈亏临界点,其对应的销售收入即为盈亏临界点销售额。

如果在累计损益栏中找不到正好为零的点,则由其由负转正的点就是盈亏临界点。

盈亏临界点销售额=60000+|−2000|50%=64000(元)所以,在按悲观观点排序时,企业的盈亏临界点销售额为64000元。

(2)以乐观观点排序,品种顺序如下表盈亏临界点销售额=30000+|−7000|25%=58000(元)所以,在按乐观观点排序时,企业的盈亏临界点销售额为58000元。

六、安全边际例:已知甲企业只生产一种钢铁产品,本期的单价为10元/件,单位变动成本为6元/件,固定成本总额为22000元,销售量为10000件。

预计下期的单价、单位变动成本、固定成本均不变,预计下期销售量达到15000件。

要求:计算企业本期和下期该种产品的安全边际、安全边际率,并对其安全情况进行评价。

解:企业盈亏临界点为:盈亏临界点销售量=22000=5500(件)10−6盈亏临界点销售额=5500×10=55000(元)本期安全边际为:本期安全边际量=10000-5500=4500(件)本期安全边际额=100000-55000=45000(元)×100%=45%本期安全边际率=450010000下期安全边际为:下期安全边际量=15000-5500=9500(件)下期安全边际额=9500×10=95000(元)×100%=63.3%下期安全边际率=950015000可见,将本期与下期的经营安全程度作比较的话,由于下期的安全边际大于本期,所以下期的经营安全程度也大于本期,下期经营亏损的可能性要小于本期。

七、盈亏临界点的影响因素-销售单价、单位变动成本、固定成本例:已知甲企业只生产、销售一种钢铁产品,该产品的单价为10元/件,单位变动成本为6元/件,固定成本总额为22000元,销售量为10000件。

要求:(1)分析在单价提高或降低10%的情况下,盈亏临界点的变化情况;(2)分析在单位变动成本上升50%的情况下,盈亏临界点的变化情况;(3)分析在固定成本增加到40000元或降低到20000元的情况下,盈亏临界点的变化情况。

=5500(件)解:盈亏临界点销售量=2200010−6盈亏临界点销售额=5500×10=55000(元)(1)当单价提高10%时:=4400(件)盈亏临界点销售量=2200010×(1+10%)−6盈亏临界点销售额=4400×10×(1+10%)=48400(元)当单价降低10%时:=7333.33(件)盈亏临界点销售量=2200010×(1−10%)−6盈亏临界点销售额=4400×10×(1-10%)=65999.97(元)上述结果表明,单价上升10%使盈亏临界点下降了20%,单价下降10%使盈亏临界点上升了33.33%。

(2)当单位变动成本上升50%时:盈亏临界点销售量=22000=22000(件)10−6×(1+50%)盈亏临界点销售额=22000×10=220000(元)上述结果表明,单位变动成本上升50%使盈亏临界点上升了300%。

(3)当固定成本由22000上升到40000元时:盈亏临界点销售量=40000=10000(件)10−6盈亏临界点销售额=10000×10=100000(元)当固定成本由22000元下降到20000元时:盈亏临界点销售量=20000=5000(件)10−6盈亏临界点销售额=5000×10=50000(元)上述结果表明,固定成本从22000元上升到40000元,使盈亏临界点上升81.8%,固定成本从22000下降到20000元,使盈亏临界点下降9.1%。

八、盈亏临界点的影响因素-多因素同时变动例:设某企业生产、销售一种产品,本期产销平衡,单价为10元/件,单位变动成本为8元/件,预计固定成本为42000元。

假定企业在生产能力允许范围内,拟将产品的价格降低5%,这一举措会导致企业产销能力扩大10%,且需追加固定成本6600元,并使单位变动成本下降为7.5元/件。

要求:衡量上述因素同时变动对盈亏临界点的影响。

解:=21000(件)原有条件下的盈亏临界点销售量=4200010−8新的盈亏临界点销售量==42000+6600=24300(件)10×(1−5%)−7.5可知,由于单价、单位变动成本以及固定成本的变化,使得盈亏临界点销售量由原来的21000件变为24300件。