金隅集团2020年上半年财务状况报告

- 格式:rtf

- 大小:364.09 KB

- 文档页数:11

公司代码:601992 公司简称:金隅集团北京金隅集团股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人姜德义、主管会计工作负责人陈国高及会计机构负责人(会计主管人员)朱岩保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用本公司一季度经营业绩同比变动较大,主要是受国内新冠肺炎疫情影响导致基建及房地产项目开复工有所推迟。

3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用当前,我国经济社会运行在常态化疫情防控中逐步趋于正常,生产生活秩序加快恢复,复工复产正在逐步接近或达到正常水平,我国经济展现出巨大韧性。

公司所属企业在做好防控防疫的同时已基本全部复工复产,生产经营基本回归正常状态,各区域加快因疫情而停工停产工程的实施进度,近期,水泥及熟料日发运量已达到甚至超过去年同期水平;同时受疫情压制的房产置业需求逐渐释放,公司重点布局的一二线城市整体恢复较快。

公司将密切关注疫情后续走势,积极采取有效应对措施。

3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用。

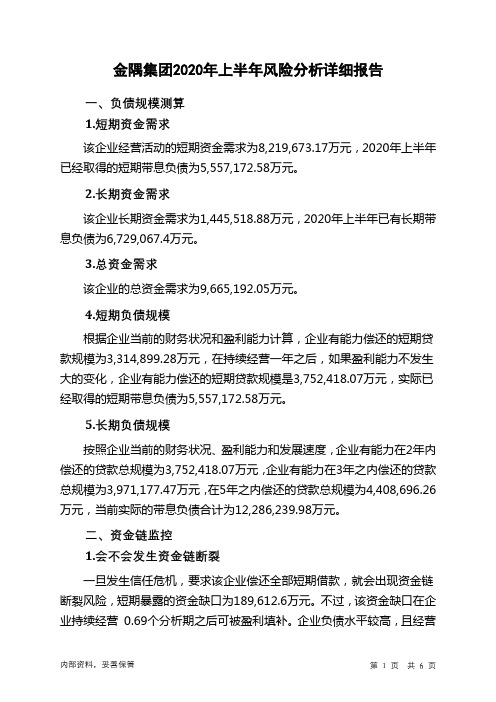

金隅集团2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为8,219,673.17万元,2020年上半年已经取得的短期带息负债为5,557,172.58万元。

2.长期资金需求

该企业长期资金需求为1,445,518.88万元,2020年上半年已有长期带息负债为6,729,067.4万元。

3.总资金需求

该企业的总资金需求为9,665,192.05万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为3,314,899.28万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是3,752,418.07万元,实际已经取得的短期带息负债为5,557,172.58万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为3,752,418.07万元,企业有能力在3年之内偿还的贷款总规模为3,971,177.47万元,在5年之内偿还的贷款总规模为4,408,696.26万元,当前实际的带息负债合计为12,286,239.98万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为189,612.6万元。

不过,该资金缺口在企业持续经营0.69个分析期之后可被盈利填补。

企业负债水平较高,且经营

内部资料,妥善保管第1 页共6 页。

行业关注

Industry Focus

8

CHINA CONCRETE 2020.11

NO.137

10月29日,金隅集团发布2020年第三季度报告。

报告显示,2020年1~9月,公司实现营业收入718.37亿元,同比增长6.64%;归属于上市公司股东的净利润27.16亿元,同比下降26.91%;基本每股收益0.25元/股。

截至2020年9月30日,公司总资产2988.09亿元,比上年度末增加5.91%。

新年伊始,突如其来的新冠肺炎疫情,给人民生活健康和经济社会发展造成严重影响,公司主营业务也受到较大冲击。

面对严峻形势,公司党委、董事会坚持疫情防控和复工复产“两手抓”“两手硬”,积极应对,攻坚克难,主要经济指标持续改善。

第三季度,公司实现营业收入309.08亿元,比上年同期增长35.84%;归

属于上市公司股东净利润11.93亿元,比上年同期增长77.82%。

与上半年相比,前三季度实现主营业务收入同比由负转正,归属于上市公司股东的净利润同比降幅大幅收窄。

当前,我国整体经济呈现出了持续稳定恢复的态势,但同时境外的疫情形势仍然比较严峻,国际环境不稳定、不确定性仍然客观存在,国内各地区、各行业的恢复还不均衡,经济持续向好的基础还需要进一步巩固。

公司将密切关注疫情后续走势,积极采取有效应对措施,为“十三五”圆满收官和“十四五”良好开局不懈努力。

(集团党委宣传部

)。

金隅集团:地王的债务危局金隅集团高地价项目迟迟难以贡献营收,不断膨胀的千亿元有息负债,尤其是短期负债,已经成为公司的沉重负担。

上半年盈利下降49.97%!这是金隅集团(601992.SH/2009.HK)上市以来交出的一份最差半年报。

即便如此,顶着远超千亿元的有息负债压力,公司继续大手笔拿地。

在2019年与间接控股的冀东水泥(000401.SZ)一系列交易后,金隅集团的水泥业务悉数交由后者负责。

由此,贡献公司盈利的两大业务——水泥和房地产,只剩下房地产由其全权负责。

然而,金隅集团的房地产业务难如人意。

签约销售增长乏力库存不断积压,在火热的2016年,金隅集团“一时冲动”揽下的地王项目如今成了烫手的山芋。

要么迟迟不见预售,要么面临盈利难的困境。

当下,金隅集团又花费近70亿元以刷新楼面价的代价再次高价拿地。

让金隅集团麻烦的还有债务问题,公司膨胀的有息负债以及由此带来的近70亿元利息支出,加之约150亿元永续债的数亿元利息成本,已经成为金隅集团沉重的负担。

公司逾千亿元的有息负债全部是短期借款,金隅集团的债务冰山风险正在累积。

时间换空间难奏效8月20日,金隅集团公布半年报。

2020年上半年,公司实现营收409.28亿元,同比下降8.26%;实现归属母公司股东的净利润15.24亿元,同比下降49.97%。

对于净利润大幅下降的原因,金隅集团曾在业绩预告中表示,水泥量价齐跌、疫情影响投资物业租金收入和房地产营收、毛利率降幅较大等原因,是公司业绩大幅下降的主要原因。

金隅集团有四大业务板块:水泥、房地产、新型建材以及物业投资管理。

2019年与冀东水泥交易后,金隅集团的水泥业务已经全部交由公司间接控股的冀东水泥负责,新型建材收入虽然不菲但毛利率维持个位数,物业投资虽然毛利率较高但收入规模相对于金隅集团来说并不大,真正能为金隅集团贡献大规模盈利的是水泥和房地产两大业务。

在将水泥业务交由冀东水泥全权负责后,金隅集团对房地产将更为倚重,这从公司的行动上便能窥见一斑。