成本会计课件全S资料教程

- 格式:ppt

- 大小:2.72 MB

- 文档页数:146

《成本会计教案》PPT课件第一章:成本会计概述1.1 成本会计的定义解释成本会计的概念和重要性强调成本会计在企业经营决策中的作用1.2 成本会计的基本原则介绍成本会计的基本原则,如相关性、可靠性、可追溯性等解释成本会计信息的需求和使用1.3 成本会计的历史发展简述成本会计的发展历程,从传统的手工操作到现代的信息技术应用强调成本会计不断进化的原因和动力第二章:成本概念与分类2.1 成本的概念解释成本的定义和构成要素强调成本与支出、费用等概念的区别2.2 成本的分类介绍直接成本、间接成本、固定成本、变动成本等概念解释不同类型成本的特点和应用场景2.3 成本的作用与功能阐述成本在企业运营中的作用,如决策支持、成本控制等强调成本信息对企业管理的重要性第三章:成本计算方法3.1 传统成本计算方法介绍传统成本计算方法,如标准成本法、实际成本法等解释传统成本计算方法的原理和应用3.2 现代成本计算方法介绍现代成本计算方法,如活动基础成本计算法、目标成本法等强调现代成本计算方法的优势和适用场景3.3 成本计算方法的选择与实施阐述企业在选择成本计算方法时应考虑的因素解释成本计算方法实施的过程和注意事项第四章:成本控制与成本分析4.1 成本控制的概念与目的解释成本控制的概念和重要性阐述成本控制的目标和原则4.2 成本控制的方法与技巧介绍成本控制的方法,如标准成本控制、实际成本控制等强调成本控制过程中应关注的要点4.3 成本分析的方法与技巧介绍成本分析的方法,如比较分析法、因素分析法等解释成本分析在企业经营决策中的作用第五章:成本会计在企业中的应用5.1 成本会计在产品定价中的应用解释成本会计在产品定价中的作用和重要性阐述成本会计在制定产品价格时的具体应用5.2 成本会计在预算管理中的应用解释成本会计在预算管理中的作用和重要性阐述成本会计在制定预算和控制成本时的具体应用5.3 成本会计在绩效评价中的应用解释成本会计在绩效评价中的作用和重要性阐述成本会计在评价企业绩效和激励员工时的具体应用《成本会计教案》PPT课件第六章:成本核算基础6.1 成本核算的原则与流程介绍成本核算的基本原则,如完整性、准确性、及时性等阐述成本核算的基本流程,包括成本归集、成本分配等步骤6.2 成本核算的科目设置解释成本核算中所需的主要会计科目,如生产成本、制造费用等强调会计科目的正确设置对成本核算的重要性6.3 成本核算的具体操作详细讲解成本核算的具体操作步骤,包括成本计算单的编制、成本账簿的登记等强调成本核算过程中的关键点和注意事项第七章:直接材料成本的计算7.1 直接材料成本的概念与分类解释直接材料成本的定义和构成要素介绍直接材料成本的分类,如原材料、辅助材料等7.2 直接材料成本的计算方法讲解直接材料成本的计算方法,如标准成本法、实际成本法等强调直接材料成本计算的准确性和重要性7.3 直接材料成本的控制与分析解释直接材料成本的控制方法和技巧阐述直接材料成本分析的方法和应用场景第八章:直接人工成本的计算8.1 直接人工成本的概念与分类解释直接人工成本的定义和构成要素介绍直接人工成本的分类,如工资、福利等8.2 直接人工成本的计算方法讲解直接人工成本的计算方法,如标准成本法、实际成本法等强调直接人工成本计算的准确性和重要性8.3 直接人工成本的控制与分析解释直接人工成本的控制方法和技巧阐述直接人工成本分析的方法和应用场景第九章:制造费用的计算9.1 制造费用的概念与分类解释制造费用的定义和构成要素介绍制造费用的分类,如折旧、能源等9.2 制造费用的计算方法讲解制造费用的计算方法,如标准成本法、实际成本法等强调制造费用计算的准确性和重要性9.3 制造费用的控制与分析解释制造费用的控制方法和技巧阐述制造费用分析的方法和应用场景第十章:成本报表与成本分析10.1 成本报表的编制介绍成本报表的概念、种类和编制方法强调成本报表在企业经营决策中的作用10.2 成本分析的方法与技巧介绍成本分析的方法,如比较分析法、因素分析法等解释成本分析在企业经营决策中的作用10.3 成本报表与成本分析的应用阐述成本报表和成本分析在企业管理中的具体应用强调成本报表和成本分析对企业经营决策的重要性《成本会计教案》PPT课件第十一章:现代成本会计的发展趋势11.1 概述现代成本会计的发展趋势讨论现代成本会计在信息技术、全球化、可持续发展等方面的变化强调现代成本会计面临的挑战和机遇11.2 战略成本管理解释战略成本管理的概念和重要性阐述战略成本管理在企业战略规划和决策中的作用11.3 生命周期成本分析介绍生命周期成本分析的概念和方法强调生命周期成本分析在产品设计和决策中的重要性第十二章:成本会计在供应链管理中的应用12.1 供应链成本的概念与分类解释供应链成本的定义和构成要素介绍供应链成本的分类,如采购成本、库存成本等12.2 供应链成本分析与控制讲解供应链成本分析的方法和技巧强调供应链成本控制的重要性和实施策略12.3 供应链成本优化与改进讨论供应链成本优化的方法和途径阐述供应链成本改进的策略和实施步骤第十三章:环境成本与可持续成本会计13.1 环境成本的概念与分类解释环境成本的定义和重要性介绍环境成本的分类,如污染治理成本、能源成本等13.2 可持续成本会计的原则与方法讨论可持续成本会计的基本原则和方法强调可持续成本会计在企业可持续发展中的作用13.3 环境成本与可持续成本会计的应用阐述环境成本和可持续成本会计在企业运营和决策中的应用强调这些成本会计方法对企业长期成功的关键性第十四章:成本会计软件与信息技术14.1 成本会计软件的功能与分类介绍成本会计软件的基本功能和分类强调成本会计软件在提高工作效率和准确性方面的作用14.2 信息技术在成本会计中的应用讨论信息技术在成本会计中的具体应用,如ERP系统、云计算等强调信息技术对成本会计信息准确性和及时性的影响14.3 成本会计信息系统的实施与管理解释成本会计信息系统实施的过程和关键步骤强调成本会计信息系统管理的重要性and第十五章:成本会计伦理与合规性15.1 成本会计伦理的重要性讨论成本会计职业伦理的定义和重要性强调成本会计人员在遵守伦理准则中的责任15.2 成本会计合规性的要求介绍成本会计合规性相关的法律、法规和标准解释合规性对成本会计实践的影响和重要性15.3 成本会计伦理与合规性的实践阐述成本会计人员在日常工作中如何实践伦理和合规性强调成本会计伦理教育和培训的重要性重点和难点解析本文档为《成本会计教案》PPT课件,共包含十五个章节,涵盖了成本会计的基本概念、分类、计算方法、控制与分析、应用趋势等多个方面。

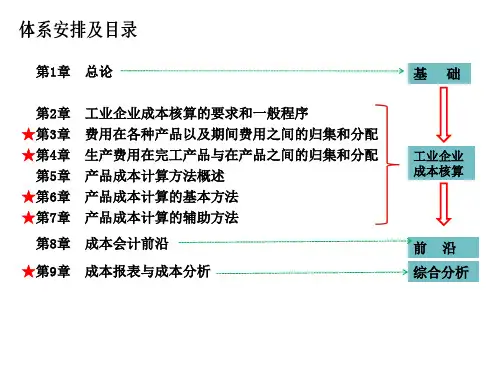

成本会计课件(全)教学提纲一、教学内容第一章导论第一节成本及其分类第二节成本会计目标第三节成本会计内容与组织第二章成本核算第一节生产成本核算原理第二节生产费用汇集及分配的程序和方法第三节成本计算的基本方法第四节各种成本计算方法的结合应用第三章成本计划与控制第一节成本计划与控制第二节标准成本第四章成本报表与成本分析第一节成本报表第二节成本分析第一节:成本及其分类一、成本的一般概念成本是为了获取而付出的代价 1、获得某种东西所付出的价钱 2、为了达到一定目的而耗费的物质或精力。

代价可以有不同方面:经济的、政治的;也可以有不同表现形式:货币与非货币;可计量和不可计量。

二、理论成本、财务成本、管理成本的概念 (一)理论成本。

马克思的C+V 我们把C+V这种成本称为理论成本。

(三)按产品依附的实体半成品成本在产品成本产成品成本产品总成本产品单位成本第三节:成本会计的内容与工作组织一.成本会计工作环节与运行过程第二章成本核算第一节生产成本核算原理第二节生产费用的汇集和分配的程序和方法第三节成本计算的基本方法第四节各种成本计算方法的结合应用第一节、生产成本核算原理一、成本计算对象和方法 1、成本计算对象的构成要素 1)生产费用归集的实体 2)成本计算的主体3)成本计算期间 2、生产组织和管理要求的类型 1)按生产工艺过程分单阶段多阶段 2)按产品生产组织特点分大量成批单件 3、成本计算方法 1)品种法(单步法) 2)分步法 3)分批法 4、三种方法的比较二、生产费用要素和产品成本项目 1、生产费用要素 1)外购材料 2)外购动力 3)工资和福利费 4)外购燃料 5)折旧费和摊销费 6)其他费用 2、产品成本项目 1)原材料 2)燃料和动力3)工资和福利费 4)废品损失 5)停工损失6)制造费用 3、生产费用与产品成本、生产费用要素与产品成本项目的联系与区别三、成本核算的基本程序成本计算程序:是指对生产经营成本进行分类核算,将发生的各项要素费用按经济用途归类的基本工作过程。