1-鑫盛及产品组合介绍(2017年3月版)

- 格式:ppt

- 大小:986.50 KB

- 文档页数:36

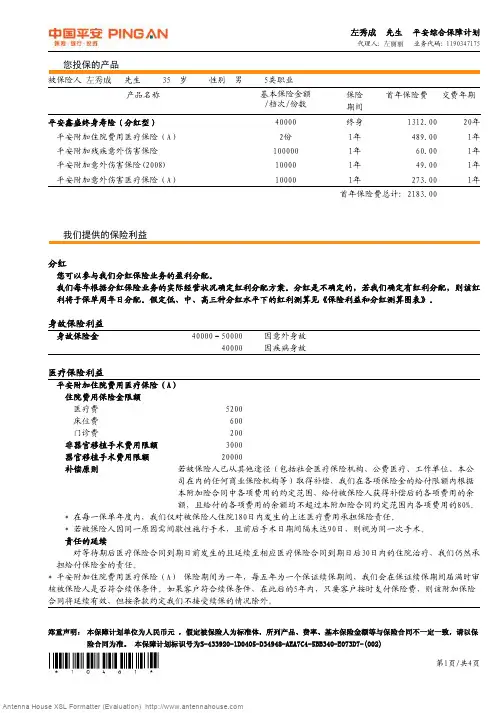

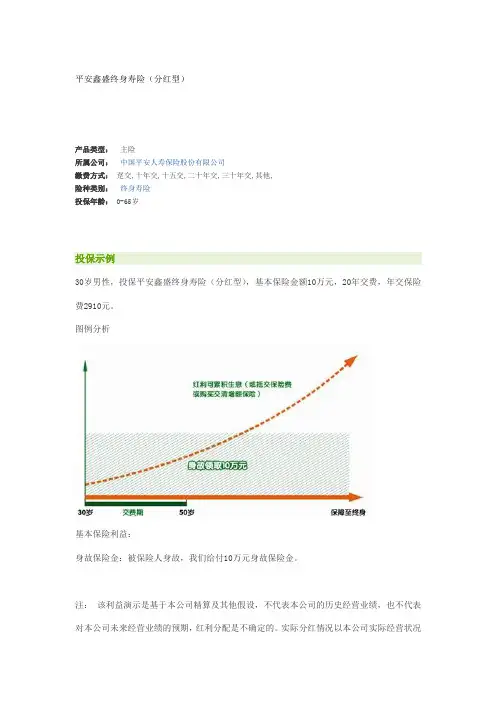

平安鑫盛终身寿险(分红型)产品类型:主险所属公司:中国平安人寿保险股份有限公司缴费方式:趸交,十年交,十五交,二十年交,三十年交,其他,险种类别:终身寿险投保年龄: 0-65岁投保示例30岁男性,投保平安鑫盛终身寿险(分红型),基本保险金额10万元,20年交费,年交保险费2910元。

图例分析基本保险利益:身故保险金:被保险人身故,我们给付10万元身故保险金。

注:该利益演示是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,红利分配是不确定的。

实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意平安金裕人生两全保险(分红型)投保示例0岁男性,投保平安金裕人生两全保险(分红型),基本保险金额10万元,5年交费,年交保险费50290元。

图例分析基本保险利益:生存保险金:60岁前,每两年领取10000元生存保险金;60岁开始,每年领取6000元生存保险金;身故保险金:被保险人身故,我们返还所交保险费,即被保险人第一年身故领取50290元,第二年身故领取100580元,第三年身故领取150870元,第四年身故领取201160元,第五年及以后身故领取251450元。

本计划还可以附加《平安附加金裕人生提前给付重大疾病保险》和《平安附加豁免保险费重大疾病保险(2007)》,人生路上保障男性28种、女性30种重大疾病,让您无后顾之忧。

注:以上案例数据不含红利分配所产生的相关利益。

红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

万能险年龄18--60 年收入少于2万危险职业不承保保费年交最低4000 超过部分应为500的整数倍期间终身交费方式年交年期最少10年(保额:年缴小于6000 保额不得低于20倍年缴大于或者等于6000 保额不得低于5倍且不得低于12W )可以追加:年缴4000的不得高于6000 追加不得低于1000 且是100的整数倍年缴6000到2W 追加最高10倍利益:投保一年后可以调保额,年利率最低保障1.75% ,在责任方面,账号价值的105%和基本保障两者间取最大案例:陈先生30岁期交保费1W 基本保障为20W 若干年后,陈先生不幸身故,假如账户价值为18W 则:18*105%《20W 所以赔20W平安世纪天使少儿两全保险(分红型)产品类型:主险所属公司:中国平安人寿保险股份有限公司缴费方式:五年交,十年交,二十年交,其他,险种类别:分红险投保年龄: 0-18岁投保示例0岁(出生满28天)男孩,投保平安世纪天使少儿两全保险(分红型),基本保险金额10万元,10年交费,年交保险费24420元。