思创医惠2019年决策水平分析报告

- 格式:rtf

- 大小:177.53 KB

- 文档页数:6

目录一、审计报告………………………………………………………第1—7页二、财务报表………………………………………………………第8—15页(一)合并资产负债表 (8)(二)母公司资产负债表 (9)(三)合并利润表 (10)(四)母公司利润表 (11)(五)合并现金流量表 (12)(六)母公司现金流量表 (13)(七)合并所有者权益变动表 (14)(八)母公司所有者权益变动表 (15)三、财务报表附注………………………………………………第16—120页审计报告天健审〔2020〕4398号思创医惠科技股份有限公司全体股东:一、审计意见我们审计了思创医惠科技股份有限公司(以下简称思创医惠公司)财务报表,包括2019年12月31日的合并及母公司资产负债表,2019年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司所有者权益变动表,以及相关财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了思创医惠公司2019年12月31日的合并及母公司财务状况,以及2019年度的合并及母公司经营成果和现金流量。

二、形成审计意见的基础我们按照中国注册会计师审计准则的规定执行了审计工作。

审计报告的“注册会计师对财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。

按照中国注册会计师职业道德守则,我们独立于思创医惠公司,并履行了职业道德方面的其他责任。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、关键审计事项关键审计事项是我们根据职业判断,认为对本期财务报表审计最为重要的事项。

这些事项的应对以对财务报表整体进行审计并形成审计意见为背景,我们不对这些事项单独发表意见。

(一) 收入的确认1. 事项描述相关信息披露详见财务报表附注三(二十二)、五(二)1及十三(一)。

思创医惠公司的营业收入主要来自于商业智能产品的销售和智慧医疗管理信息与软件的开发和服务。

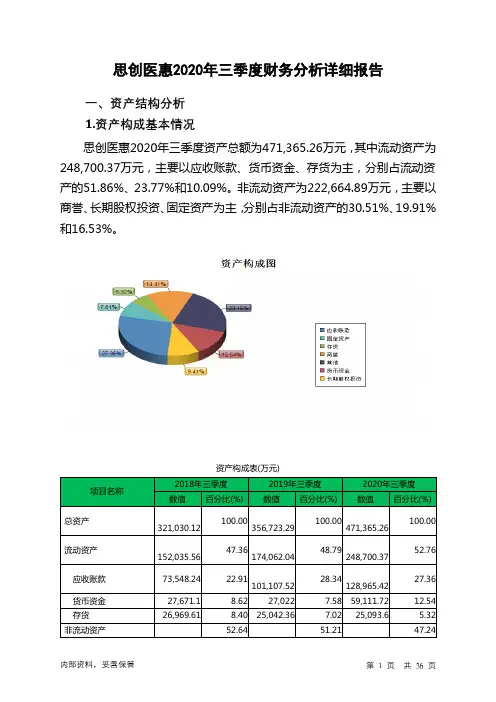

思创医惠2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况思创医惠2020年三季度资产总额为471,365.26万元,其中流动资产为248,700.37万元,主要以应收账款、货币资金、存货为主,分别占流动资产的51.86%、23.77%和10.09%。

非流动资产为222,664.89万元,主要以商誉、长期股权投资、固定资产为主,分别占非流动资产的30.51%、19.91%和16.53%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产321,030.12 100.00356,723.29100.00471,365.26100.00流动资产152,035.56 47.36174,062.0448.79248,700.3752.76应收账款73,548.24 22.91101,107.52 28.34128,965.4227.36货币资金27,671.1 8.62 27,022 7.58 59,111.72 12.54 存货26,969.61 8.40 25,042.36 7.02 25,093.6 5.32 非流动资产52.64 51.21 47.24168,994.56 182,661.26 222,664.89 商誉69,607.6 21.68 69,607.6 19.51 67,943.18 14.41 长期股权投资32,548.86 10.14 33,080.04 9.27 44,340.66 9.41 固定资产33,166.76 10.33 27,865.93 7.81 36,811.13 7.812.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的51.86%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的24.59%,表明企业的支付能力和应变能力较强。

思创医惠

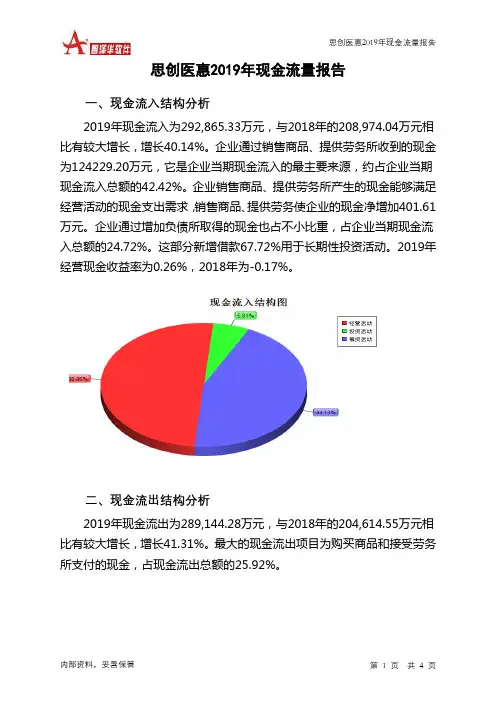

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 思创医惠2019年现金流量报告

一、现金流入结构分析

2019年现金流入为292,865.33万元,与2018年的208,974.04万元相比有较大增长,增长40.14%。

企业通过销售商品、提供劳务所收到的现金为124229.20万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的42.42%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加401.61万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.72%。

这部分新增借款67.72%用于长期性投资活动。

2019年经营现金收益率为0.26%,2018年为-0.17%。

二、现金流出结构分析

2019年现金流出为289,144.28万元,与2018年的204,614.55万元相比有较大增长,增长41.31%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的25.92%。

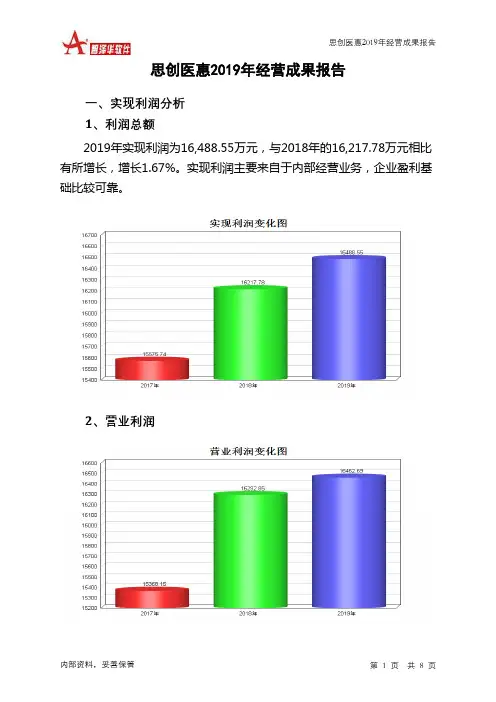

思创医惠2019年财务分析综合报告思创医惠2019年财务分析综合报告一、实现利润分析2019年实现利润为16,488.55万元,与2018年的16,217.78万元相比有所增长,增长1.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年营业成本为93,602.87万元,与2018年的74,169.58万元相比有较大增长,增长26.2%。

2019年销售费用为12,831.33万元,与2018年的8,637.76万元相比有较大增长,增长48.55%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为15,259.74万元,与2018年的14,497万元相比有较大增长,增长5.26%。

2019年管理费用占营业收入的比例为9.69%,与2018年的11.2%相比有所降低,降低1.5个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为3,411.87万元,与2018年的3,900.04万元相比有较大幅度下降,下降12.52%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,思创医惠2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

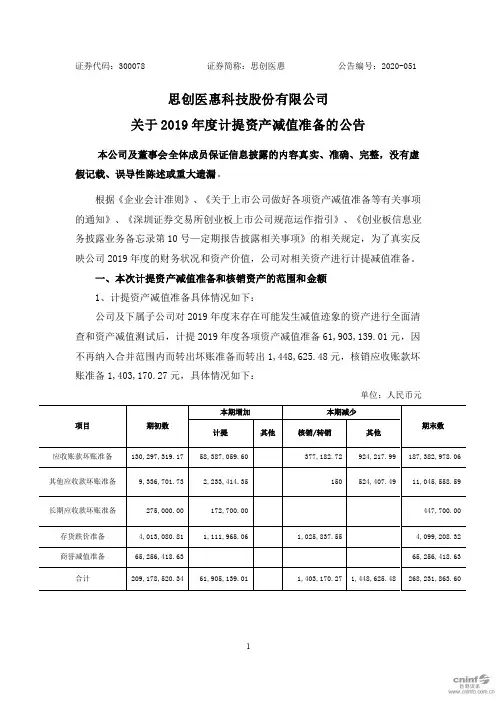

证券代码:300078 证券简称:思创医惠公告编号:2020-051思创医惠科技股份有限公司关于2019年度计提资产减值准备的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

根据《企业会计准则》、《关于上市公司做好各项资产减值准备等有关事项的通知》、《深圳证券交易所创业板上市公司规范运作指引》、《创业板信息业务披露业务备忘录第10号—定期报告披露相关事项》的相关规定,为了真实反映公司2019年度的财务状况和资产价值,公司对相关资产进行计提减值准备。

一、本次计提资产减值准备和核销资产的范围和金额1、计提资产减值准备具体情况如下:公司及下属子公司对2019年度末存在可能发生减值迹象的资产进行全面清查和资产减值测试后,计提2019年度各项资产减值准备61,903,139.01元,因不再纳入合并范围内而转出坏账准备而转出1,448,625.48元,核销应收账款坏账准备1,403,170.27元,具体情况如下:单位:人民币元二、本次计提资产减值准备和核销资产的确认标准及方法公司本次资产减值计提主要为应收账款、其他应收款计提坏账准备,存货计提跌价准备、商誉计提减值准备。

1、应收账款(应收账款、其他应收款、长期应收款)坏账计提方法:公司根据各项应收账款的信用风险特征,以单项应收账款或应收账款组合为基础,按照相当于整个存续期内的预期信用损失金额计量其损失准备。

对于以单项为基础计量预期信用损失的应收账款,管理层综合考虑有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息,估计预期收取的现金流量,据此确定应计提的坏账准备;对于以组合为基础计量预期信用损失的应收账款,管理层以账龄为依据划分组合,参照历史信用损失经验,并根据前瞻性估计予以调整,编制应收账款账龄与预期信用损失率对照表,据此确定应计提的坏账准备。

2、存货跌价准备计提方法:资产负债表日,存货采用成本与可变现净值孰低计量,按照存货类别成本高于可变现净值的差额计提存货跌价准备。

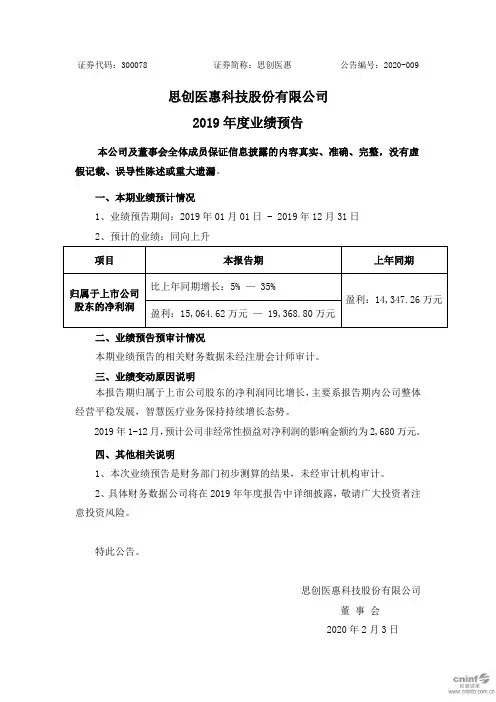

证券代码:300078 证券简称:思创医惠公告编号:2020-009

思创医惠科技股份有限公司

2019年度业绩预告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况

1、业绩预告期间:2019年01月01日 - 2019年12月31日

2、预计的业绩:同向上升

项目本报告期上年同期

归属于上市公司股东的净利润比上年同期增长:5% — 35%

盈利:14,347.26万元盈利:15,064.62万元— 19,368.80万元

二、业绩预告预审计情况

本期业绩预告的相关财务数据未经注册会计师审计。

三、业绩变动原因说明

本报告期归属于上市公司股东的净利润同比增长,主要系报告期内公司整体经营平稳发展,智慧医疗业务保持持续增长态势。

2019年1-12月,预计公司非经常性损益对净利润的影响金额约为2,680万元。

四、其他相关说明

1、本次业绩预告是财务部门初步测算的结果,未经审计机构审计。

2、具体财务数据公司将在2019年年度报告中详细披露,敬请广大投资者注意投资风险。

特此公告。

思创医惠科技股份有限公司

董事会 2020年2月3日。

思创医惠2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为134,314.25万元,2019年已经取得的银行短期借款为50,667.93万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供97,497.09万元的营运资本。

3.总资金需求

该企业的总资金需求为36,817.17万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为51,564.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是66,188.9万元,实际已经取得的短期贷款金额为50,667.93万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为80,813.04万元,企业有能力在3年之内偿还的贷款总规模为95,437.18万元,在5年之内偿还的贷款总规模为124,685.46万元,当前实际的长短期借款合计为88,381.93万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第页共1 页。

思创医惠2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况思创医惠2019年三季度资产总额为356,723.29万元,其中流动资产为174,062.04万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的58.09%、15.52%和14.39%。

非流动资产为182,661.26万元,主要分布在商誉和长期投资,分别占企业非流动资产的38.11%、24.01%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产356,723.29 100.00 321,030.12 100.00 273,756.81 100.00 流动资产174,062.04 48.79 152,035.56 47.36 126,453.9 46.19 长期投资43,855.31 12.29 48,564.34 15.13 28,881.32 10.55 固定资产27,865.93 7.81 33,166.76 10.33 33,615.55 12.28 其他110,940.02 31.10 87,263.46 27.18 84,806.04 30.982.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的58.09%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产174,062.04 100.00 152,035.56 100.00 126,453.9 100.00 存货25,042.36 14.39 26,969.61 17.74 30,852.27 24.40 应收账款101,107.52 58.09 73,548.24 48.38 63,985.92 50.60 其他应收款0 0.00 0 0.00 3,651.96 2.89 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据202.98 0.12 1.04 0.00 20.94 0.02 货币资金27,022 15.52 27,671.1 18.20 16,561.24 13.10 其他20,687.18 11.88 23,845.57 15.68 11,381.56 9.003.资产的增减变化2019年三季度总资产为356,723.29万元,与2018年三季度的321,030.12万元相比有较大增长,增长11.12%。

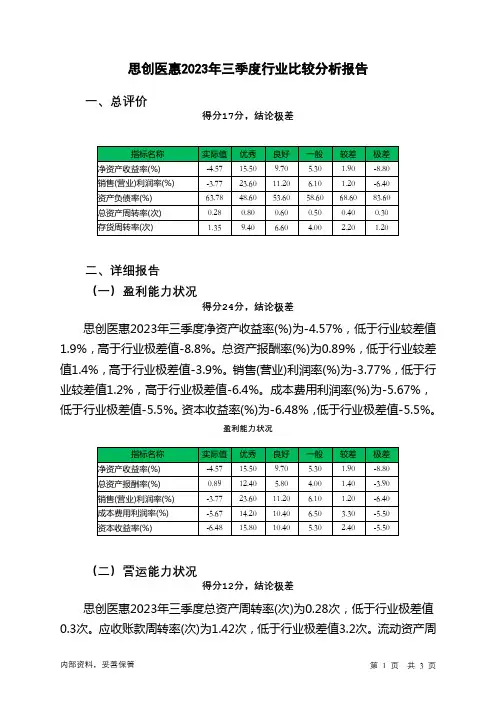

思创医惠2023年三季度行业比较分析报告一、总评价得分17分,结论极差二、详细报告(一)盈利能力状况得分24分,结论极差思创医惠2023年三季度净资产收益率(%)为-4.57%,低于行业较差值1.9%,高于行业极差值-8.8%。

总资产报酬率(%)为0.89%,低于行业较差值1.4%,高于行业极差值-3.9%。

销售(营业)利润率(%)为-3.77%,低于行业较差值1.2%,高于行业极差值-6.4%。

成本费用利润率(%)为-5.67%,低于行业极差值-5.5%。

资本收益率(%)为-6.48%,低于行业极差值-5.5%。

盈利能力状况(二)营运能力状况得分12分,结论极差思创医惠2023年三季度总资产周转率(次)为0.28次,低于行业极差值0.3次。

应收账款周转率(次)为1.42次,低于行业极差值3.2次。

流动资产周转率(次)为0.53次,低于行业极差值0.7次。

资产现金回收率(%)为-2.79%,低于行业较差值-1.4%,高于行业极差值-7.9%。

存货周转率(次)为1.35次,低于行业较差值2.2次,高于行业极差值1.2次。

营运能力状况(三)偿债能力状况得分31分,结论较差思创医惠2023年三季度资产负债率(%)为63.78%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为0.35,低于行业极差值1.8。

速动比率(%)为123.27%,高于行业优秀值118.8%。

现金流动负债比率(%)为-2.05%,低于行业较差值-1.2%,高于行业极差值-7.7%。

带息负债比率(%)为75.83%,劣于行业极差值60.4%。

偿债能力状况(四)发展能力状况得分0分,结论极差思创医惠2023年三季度销售(营业)增长率(%)为-22.33%,低于行业极差值-20.7%。

资本保值增值率(%)为55.03%,低于行业极差值92.9%。

销售(营业)利润增长率(%)为-724.96%,低于行业极差值-5.5%。

思创医惠2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为16,488.55万元,与2018年的16,217.78万元相比有所增长,增长1.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2018年投资收益亏损161.82万元,2019年扭亏为盈,盈利350.76万元。

4、营业外利润2018年营业外利润亏损75.07万元,2019年扭亏为盈,盈利25.87万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为157,399.36万元,比2018年的129,463.36万元增长21.58%,营业成本为93,602.87万元,比2018年的74,169.58万元增加26.20%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入157,399.36 21.58 129,463.36 16.4 111,225.17 0 实现利润16,488.55 1.67 16,217.78 4.12 15,575.74 0 营业利润16,462.69 1.04 16,292.85 6.02 15,368.15 0投资收益350.76 316.76 -161.82 -109.95 1,626.96 0 营业外利润25.87 134.46 -75.07 -136.16 207.59 0二、成本费用分析1、成本构成情况2019年思创医惠成本费用总额为125,989.49万元,其中:营业成本为93,602.87万元,占成本总额的74.29%;销售费用为12,831.33万元,占成本总额的10.18%;管理费用为15,259.74万元,占成本总额的12.11%;财务费用为3,411.87万元,占成本总额的2.71%;营业税金及附加为994.88万元,占成本总额的0.79%。