新准则会计科目详解大全

- 格式:docx

- 大小:15.12 KB

- 文档页数:2

新准则会计科目详解大全

新准则会计科目是指根据最新的会计准则和规定所设立的会计科目。根据《企业会计准则》的要求,会计科目是指为了反映企业的经济业务和财务状况,在会计核算和报告中设置的分类项目。新准则会计科目的设置需要遵循会计准则的规定,并根据企业自身的经营特点和管理需求进行设计和调整。

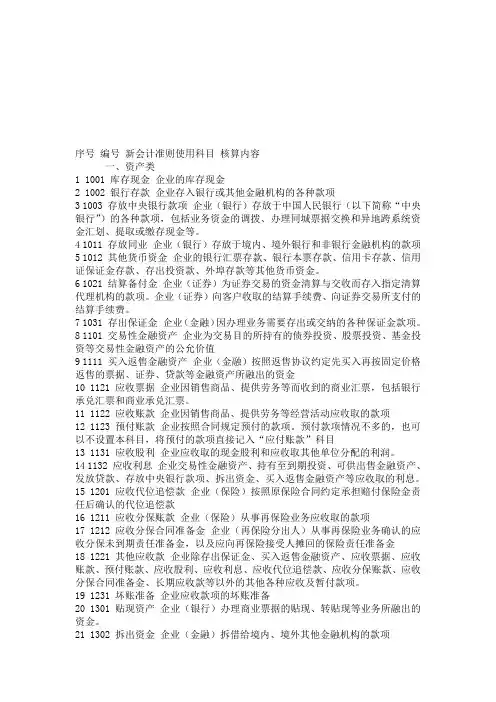

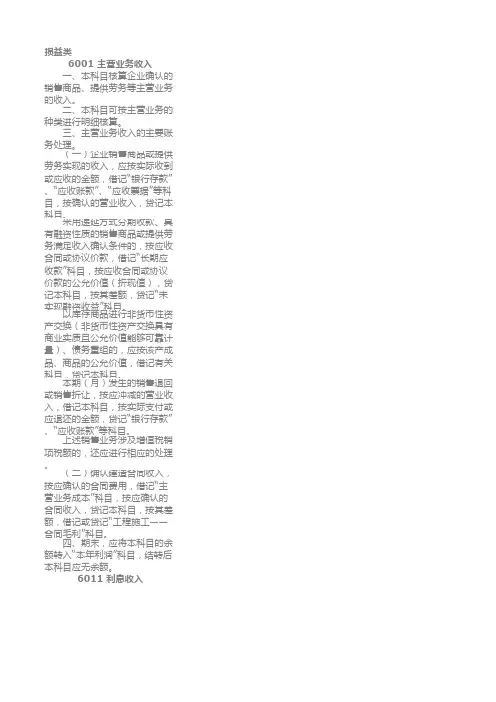

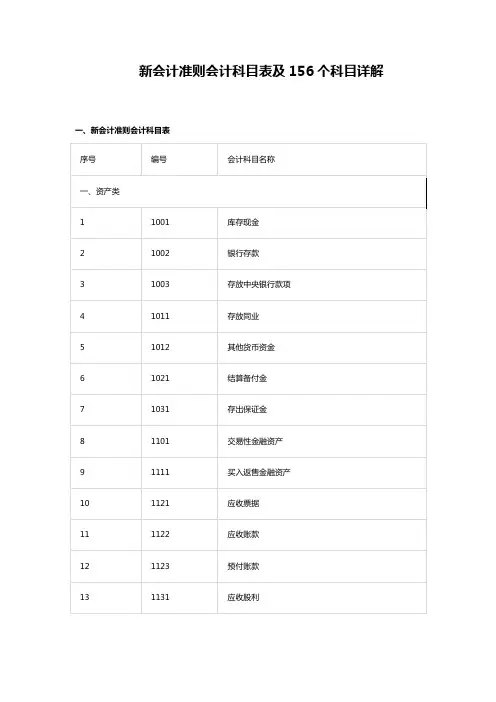

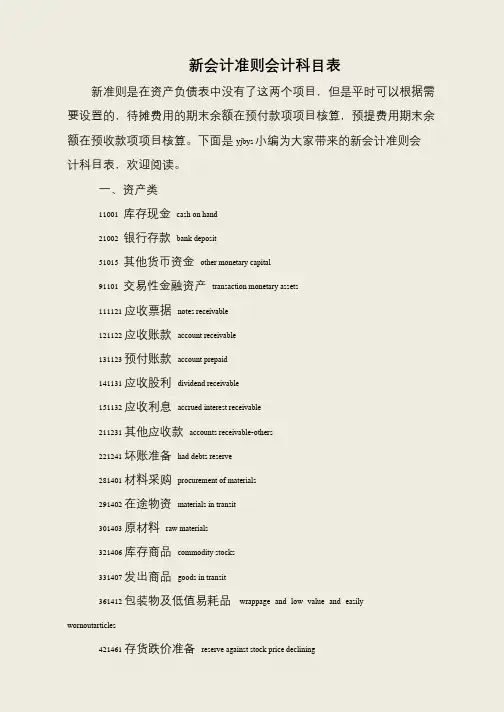

在新准则会计科目中,一般包括资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目等。具体来说,资产类科目包括货币资金、应收账款、存货、固定资产等;负债类科目包括应付账款、应交税费、长期负债等;所有者权益类科目包括实收资本、盈余公积、未分配利润等;成本类科目包括生产成本、制造费用等;损益类科目包括营业收入、营业成本、税金及附加等。

在设置新准则会计科目时,需要考虑以下几个方面,首先,要符合会计准则的规定,确保科目设置的合规性和准确性;其次,要充分考虑企业的经营特点和行业特征,科目设置应符合企业实际经营情况;此外,科目设置还需要与企业的管理需求相适应,便于日常核算和财务管理。

总的来说,新准则会计科目是会计核算的基础,科目设置的合理性和完整性对企业的财务信息披露和管理决策具有重要影响。因此,在设置新准则会计科目时,需要充分考虑会计准则的要求,结合企业自身的实际情况,科学合理地设置会计科目,确保财务信息的准确性和可靠性。