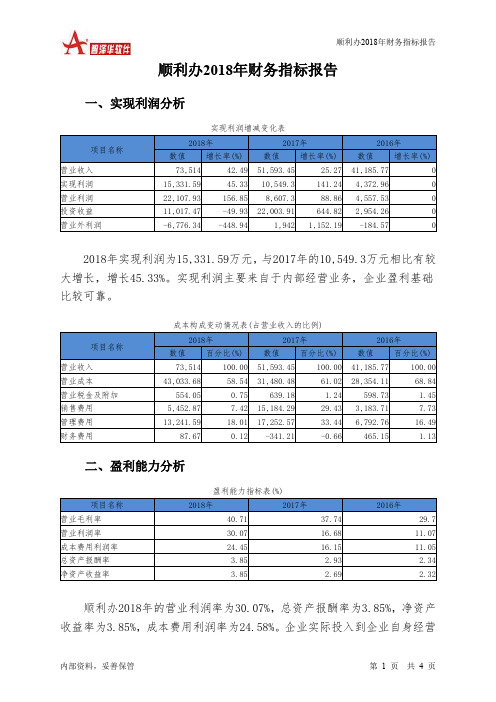

双良节能2018年管理水平报告-智泽华

- 格式:rtf

- 大小:249.32 KB

- 文档页数:10

国新能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国新能源2018年财务分析综合报告一、实现利润分析2018年实现利润为16,376.55万元,与2017年的1,355.54万元相比成倍增长,增长11.08倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为921,014.27万元,与2017年的803,688.55万元相比有较大增长,增长14.6%。

2018年销售费用为84,953.6万元,与2017年的78,375.53万元相比有较大增长,增长8.39%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为32,224.68万元,与2017年的28,148.48万元相比有较大增长,增长14.48%。

2018年管理费用占营业收入的比例为2.89%,与2017年的2.92%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为73,171.66万元,与2017年的55,742.24万元相比有较大增长,增长31.27%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,国新能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国新能源2018年的营业利润率为1.70%,总资产报酬率为3.28%,净资。

双良节能2018年财务状况报告一、资产构成1、资产构成基本情况双良节能2018年资产总额为388,864.21万元,其中流动资产为286,479.29万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的39.03%、31.12%和14.59%。

非流动资产为102,384.93万元,主要分布在固定资产和长期投资,分别占企业非流动资产的45.38%、38.03%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.33%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的33.13%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为388,864.21万元,与2017年的385,363.14万元相比变化不大,变化幅度为0.91%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加28,644.56万元,长期投资增加20,196.09万元,预付款项增加1,423.23万元,交易性金融资产增加663.89万元,一年内到期的非流动资产增加265.72万元,长期待摊费用增加202.59万元,共计增加51,396.08万元;以下项目的变动使资产总额减少:其他非流动资产减少127.89万元,递延所得税资产减少233.93万元,无形资产减少246.85万元,其他流动资产减少272.55万元,其他应收款减少1,611.11万元,在建工程减少1,884.66万元,固定资产减少2,822.83万元,存货减少3,990.42万元,应收票据减少12,086.85万元,货币资金减少24,211.75万元,共计减少47,488.82万元。

增加项与减少项相抵,使资产总额增长3,907.26万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况双良节能2018年负债总额为161,318.86万元,资本金为163,749.58万元,所有者权益为227,545.36万元,资产负债率为41.48%。

华菱钢铁2018年管理水平报告一、成本费用分析1、成本构成情况2018年华菱钢铁成本费用总额为8,155,929.81万元,其中:营业成本为7,528,547.01万元,占成本总额的92.31%;销售费用为145,036.29万元,占成本总额的1.78%;管理费用为226,833.24万元,占成本总额的2.78%;财务费用为153,790.39万元,占成本总额的1.89%;营业税金及附加为80,575.04万元,占成本总额的0.99%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析华菱钢铁2018年成本费用总额为8,155,929.81万元,与2017年的7,142,700.53万元相比有较大增长,增长14.19%。

以下项目的变动使总成本增加:营业成本增加934,445.39万元,销售费用增加44,071.66万元,管理费用增加37,168.13万元,营业税金及附加增加23,737.63万元,资产减值损失增加5,141.43万元,共计增加1,044,564.23万元;以下项目的变动使总成本减少:财务费用减少31,334.95万元,共计减少31,334.95万元。

增加项与减少项相抵,使总成本增长1,013,229.28万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为7,528,547.01万元,与2017年的6,594,101.62万元相比有较大增长,增长14.17%。

4、销售费用变化及合理性评价2018年销售费用为145,036.29万元,与2017年的100,964.63万元相比有较大增长,增长43.65%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为226,833.24万元,与2017年的189,665.11万元相比有较大增长,增长19.6%。

证券代码:600481 证券简称:双良节能编号:2018-28双良节能系统股份有限公司关于向激励对象首次授予2018年限制性股票的公告重要内容提示:本激励计划权益授予日:2018 年 5 月8日本激励计划权益授予数量:1,540万股限制性股票双良节能系统股份有限公司(以下简称“公司”)于2018年5月8日分别召开六届董事会2018年第四次临时会议、六届十次监事会,分别审议通过《关于向激励对象首次授予2018年限制性股票的议案》。

根据《双良节能系统股份有限公司2018年限制性股票激励计划(草案)》(以下简称“激励计划”)的规定,首次授予的条件已经成就,本次激励计划的首次授予日为2018年5月8日,公司向符合授予条件的89名激励对象授予1,540万股限制性股票,授予价格为2.03元/股。

有关情况说明如下:一、激励计划简述(一)限制性股票的种类本激励计划采用限制性股票作为激励形式,标的股票为双良节能限制性股票。

(二)限制性股票的来源本激励计划拟授予的限制性股票来源为双良节能向激励对象定向发行的A股普通股股票。

(三)限制性股票的授予价格、授予对象及授予数量1、首次授予的限制性股票授予价格:2.03元/股2、限制性股票授予对象:公司(含子公司)本激励计划首次授予涉及的激励对象共计89人,包括:(1)公司董事(不含独立董事);(2)公司高级管理人员;(3)公司中层管理人员;(4)公司核心技术(业务)员工。

本激励计划首次授予涉及的激励对象不包括公司独立董事、监事,也不包括单独或合计持有公司5%以上股份的股东或实际控制人及其配偶、父母、子女。

以上激励对象中,董事经股东大会选举,高级管理人员必须经董事会聘任。

所有激励对象在本激励计划的有效期内与公司具有聘用、雇佣或劳务关系。

3、限制性股票的授予数量本激励计划拟授予的限制性股票数量1,700万股,占本激励计划草案及摘要公告日公司股本总额162,049.58万股的1.05%。

格力电器2018年管理水平报告一、成本费用分析1、成本构成情况2018年格力电器成本费用总额为16,255,496.13万元,其中:营业成本为13,823,416.77万元,占成本总额的85.04%;销售费用为1,889,957.8万元,占成本总额的11.63%;管理费用为436,585.01万元,占成本总额的2.69%;财务费用为-94,820.14万元,占成本总额的-0.58%;营业税金及附加为174,189.27万元,占成本总额的1.07%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析格力电器2018年成本费用总额为16,255,496.13万元,与2017年的12,450,243.21万元相比有较大增长,增长30.56%。

以下项目的变动使总成本增加:营业成本增加3,867,125.5万元,销售费用增加223,930.96万元,营业税金及附加增加22,885.73万元,共计增加4,113,942.18万元;以下项目的变动使总成本减少:资产减值损失减少211.28万元,财务费用减少137,948.61万元,管理费用减少170,529.36万元,共计减少308,689.25万元。

增加项与减少项相抵,使总成本增长3,805,252.92万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为13,823,416.77万元,与2017年的9,956,291.28万元相比有较大增长,增长38.84%。

4、销售费用变化及合理性评价2018年销售费用为1,889,957.8万元,与2017年的1,666,026.85万元相比有较大增长,增长13.44%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为436,585.01万元,与2017年的607,114.37万元相比有较大幅度下降,下降28.09%。

双良节能2018年管理水平报告

一、成本费用分析

1、成本构成情况

2018年双良节能成本费用总额为213,055.07万元,其中:营业成本为177,483.67万元,占成本总额的83.3%;销售费用为21,737.96万元,占成本总额的10.2%;管理费用为12,307.15万元,占成本总额的5.78%;财务费用为-52.28万元,占成本总额的-0.02%;营业税金及附加为2,316.56万元,占成本总额的1.09%。

成本构成表(占成本费用总额的比例)

2、总成本变化情况及原因分析

双良节能2018年成本费用总额为213,055.07万元,与2017年的

166,565.25万元相比有较大增长,增长27.91%。

以下项目的变动使总成本增加:营业成本增加57,261.84万元,销售费用增加1,682.79万元,资产减值损失增加1,141.68万元,营业税金及附加增加486.91万元,共计增加60,573.22万元;以下项目的变动使总成本减少:财务费用减少4,258.24

万元,管理费用减少9,825.17万元,共计减少14,083.41万元。

增加项与减少项相抵,使总成本增长46,489.81万元。

成本构成变动情况表(占营业收入的比例)

3、营业成本控制情况

2018年营业成本为177,483.67万元,与2017年的120,221.83万元相比有较大增长,增长47.63%。

4、销售费用变化及合理性评价

2018年销售费用为21,737.96万元,与2017年的20,055.18万元相比有较大增长,增长8.39%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

5、管理费用变化及合理性评价

2018年管理费用为12,307.15万元,与2017年的22,132.32万元相比有较大幅度下降,下降44.39%。

2018年管理费用占营业收入的比例为4.91%,与2017年的12.88%相比有较大幅度的降低,降低7.97个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

6、财务费用变化情况

本期财务费用为-52.28万元。

二、资产结构分析。