第4章商业银行债券投资管理介绍

- 格式:ppt

- 大小:1.43 MB

- 文档页数:26

内蒙古财经学院本科毕业论文商业银行债券投资存在的问题及对策分析作者孙本婧系别计算机信息管理学院专业金融学年级2011级金融七班学号112102343指导教师李广学导师职称副教授内容提要商业银行是历史最为悠久、业务范围最为广泛、对社会经济生活影响面最大的一类金融机构,在我国的金融体系中有着至关重要的地位。

而在我国商业银行的所有资产中,债券投资具有较大的流动性、较高的安全性和较好的收益性,已经成为仅次于贷款的第二大资产。

由于我国商业银行债券资产的比例不断增大,债券投资在商业银行资产业务中的重要性地位也在不断提升,在不久的将来,其必将成为商业银行最具灵活性和主动性的资产业务之一.因此,对债券资产的研究成为既有现实意义又十分迫切的研究课题。

本文首先说明研究商业银行债券的重要性,接着介绍了债券投资的概念,在此基础上,本文分析了它的现状,并据此分析它的功能及特点,深入浅出的探究它的投资策略以及面对的问题,最后就面临的问题做出了一些建议。

关键词:商业银行债券投资投资风险AbstractCommercial bank is the oldest,the scope of business one of the most widely,financial institutions face the biggest effect on social and economic life,plays acru cial role in China’s financial system。

And in all the assets of commercial banks in China, the bond investment is mobile,higher security and better profitability,has become the second largest after the loan assets。

第四章资本金业务第一节商业银行资本一、银行资本的构成股份制银行的资本主要由股本、资本盈余、法定公积金、留存收益、资本票据和债券构成。

(一) 股本1.普通股普通股是银行发行普通股股票筹集的资本, 是银行资本的核心部分。

2.优先股优先股是指具有某些优先权的股票(二) 资本盈余资本盈余又称资本溢价, 是指股票发行价格高于票面金额所形成的溢价收入。

(三) 法定公积金法定公积金是商业银行根据法律规定每年从盈利中提取的盈余例如美国规定, 银行每年必须留存10% 的收益, 直到累计余额与银行股本相等为止; 日本规定, 商业银行每年从税后利润中提取相当于支付现金股利20% 的利润作为法定公积金。

我国《金融保险企业财务制度》规定, 法定盈余公积金按税后利润的10%提取, 直到法定盈余公积金达到注册资本的50%为止。

法定公积金构成银行资本的一部分(四) 留存收益留存收益即未分配利润, 是银行历年累积的尚未分配的税后利润。

(五) 资本票据(Capital Notes) 与债券资本票据与债券是银行的债务性资本资本票据是一种固定利率计息的小面额后期偿付证券, 期限7~ 15 年不等。

债券的种类很多, 包括可转换后偿付债券、浮动利率后偿付债券、选择性利率后偿付债券等。

(六) 各项准备金各项准备金包括一般准备金、专项准备金和特种准备金。

☐一般准备金根据贷款余额的一定比例计提的、用于弥补尚未识别的可能性损失的准备, 一般准备金计入银行资本基础☐专项准备金对贷款进行风险分类后, 按每笔贷款损失的程度计提的、用于弥补专项损失的准备☐特种准备针对某一国家、地区、行业或某一类贷款风险计提的准备二、银行资本的功能(一) 保护功能银行资本是吸收存款的基础, 为银行对外融资提供保护,同时银行资本可用来承担资产损失, 为银行破产提供保护,为银行提供缓冲的机会。

(二) 防御功能在经营活动中, 所有者将面对来自各方面的风险,包括信用风险、流动性风险、利率风险、经营风险、汇率风险和犯罪风险等。

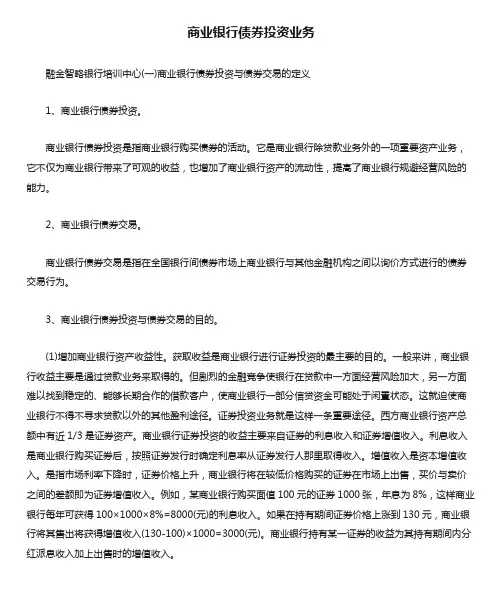

商业银行债券投资业务融金智略银行培训中心(一)商业银行债券投资与债券交易的定义1、商业银行债券投资。

商业银行债券投资是指商业银行购买债券的活动。

它是商业银行除贷款业务外的一项重要资产业务,它不仅为商业银行带来了可观的收益,也增加了商业银行资产的流动性,提高了商业银行规避经营风险的能力。

2、商业银行债券交易。

商业银行债券交易是指在全国银行间债券市场上商业银行与其他金融机构之间以询价方式进行的债券交易行为。

3、商业银行债券投资与债券交易的目的。

(1)增加商业银行资产收益性。

获取收益是商业银行进行证券投资的最主要的目的。

一般来讲,商业银行收益主要是通过贷款业务来取得的。

但剧烈的金融竞争使银行在贷款中一方面经营风险加大,另一方面难以找到稳定的、能够长期合作的借款客户,使商业银行一部分信贷资金可能处于闲置状态。

这就迫使商业银行不得不寻求贷款以外的其他盈利途径。

证券投资业务就是这样一条重要途径。

西方商业银行资产总额中有近1/3是证券资产。

商业银行证券投资的收益主要来自证券的利息收入和证券增值收入。

利息收入是商业银行购买证券后,按照证券发行时确定利息率从证券发行人那里取得收入。

增值收入是资本增值收入。

是指市场利率下降时,证券价格上升,商业银行将在较低价格购买的证券在市场上出售,买价与卖价之间的差额即为证券增值收入。

例如,某商业银行购买面值100元的证券1000张,年息为8%,这样商业银行每年可获得100×1000×8%=8000(元)的利息收入。

如果在持有期间证券价格上涨到130元,商业银行将其售出将获得增值收入(130-100)×1000=3000(元)。

商业银行持有某一证券的收益为其持有期间内分红派息收入加上出售时的增值收入。

(2)增加商业银行资产流动性。

保持资产的流动性,是商业银行业务经营的重要原则。

保持资产的流动性是商业银行进行稳健性经营的标志之一。

商业银行的贷款一般不能满足流动性的需要,因为贷款发放出去以后,到期才能收回,很少出现提前收回的情况,即使提前,也不是商业银行单方面随意进行的。