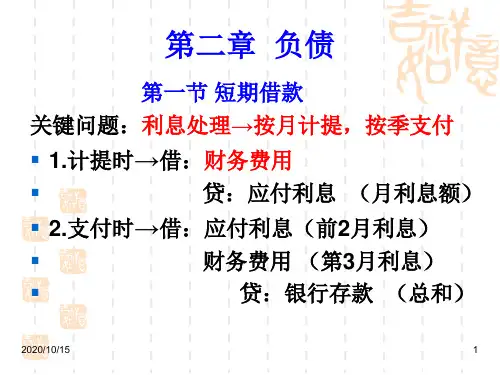

款时冲减当期财务费用。 • 教材169—170页例题

13

一、向购货单位预收款项的核算

借:银行存款

贷:预收账款

二、发货的核算

借:预收账款

贷:主营业务收入

应交税费—— 应交增值税(销项税额)

三、预收款多退少补的核算

多退:借:银行存款

少补:借:预收账款

贷:预收账款

贷:银行存款

14

• 教材171页例题 • 此外,在预收账款核算中值得注意的是, • 企业预收账款情况不多时,也可不设“预 • 收账款”科目,将预收的款项直接记入 • “应收账款”科目的贷方。

科目下设置“应交增值税”明细科目:

• “进项税额”借方栏目,反映购进货物或接受 应税劳务负担的增值税。

• “销项税额”贷方栏目,反映销售货物或提供 应税劳务应缴纳的增值税。

47

• “出口退税”贷方栏目,反映出口销售准予退 还增值税的税额。

• “进项税额转出”贷方栏目,反映货物改变用 途而应转出的进项税额。

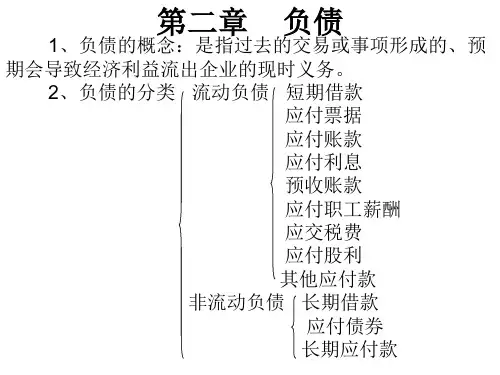

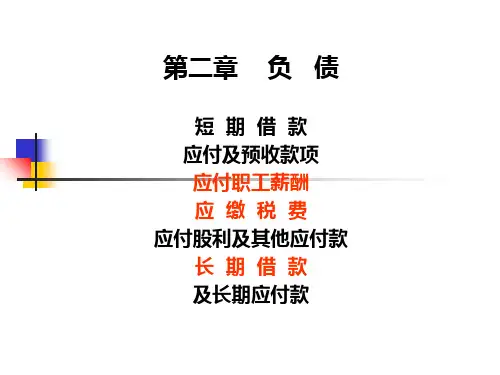

学习情境十 负债的核算

学习目标 学习任务 课后习题

1

会对企业发生的债务重组业务进行核算 能计算借款利息资本化金额,并进行核算

能对企业的非流动负债进行核算 能对企业的流动负债进行核算

2

3

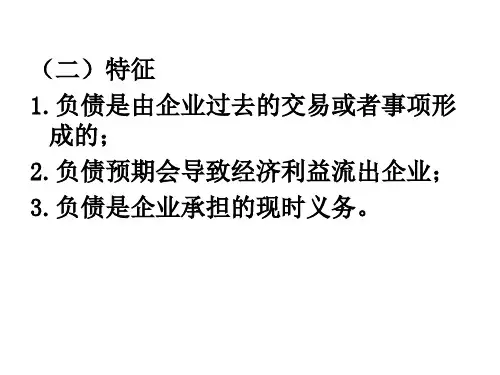

一、负债的特点 负债是指企业过去的交易或者事项形成的、 预期会导致经济利益流出企业的现时义务。 负债通常具有以下几个基本特征: (1)负债是由于企业过去的交易或事项 而产生的。 (2)负债是企业承担的现时义务。 (3)负债的发生往往伴随着资产或劳务 的取得,或者费用或损失的发生;并且负 债通常需要在未来某一特定时日,用资产 或劳务来偿付。

49

• 根据《增值税暂行条例》(中华人民共和国国务院令第538 号)规定: