房地产营改增税负率测算表-.doc

- 格式:doc

- 大小:132.01 KB

- 文档页数:1

房地产业——《营改增税负分析测算明细表》填报指南2016-05-18 suntax王晶《营改增税负分析测算明细表》填报指南行业案例——房地产业【房地产业案例一】 C 房产公司为增值税一般纳税人,2016 年6 月份发生以下业务:1.6 月10 日销售本公司自行开发的商品房一套,取得销售不动产收入555 万元,并开具发票、办理交房手续,该项房产项目是5 月1 日开工的项目。

2.6 月20 日支付建筑公司建筑安装工程费,收到增值税专用发票注明金额200 万元,税额22 万元。

(一)增值税申报对C 公司来说,6 月份发生的业务按照一般计税方法应分别计算销项税额和可扣除的进项税额,按照11%的税率计算应纳税额。

按照纳税义务发生时间的规定,C 公司应于办理交房手续的当天确认收入,6 月份的销项税额=555÷(1+11%)×11%=55(万元);同时,C 公司购进的建筑安装工程费可以凭取得的增值税专用发票抵扣,所以6 月份的进项税额为22 万元。

所以,C 公司6 月份(所属期)的增值税应纳税额为55-22=33(万元)(二)税负分析测算明细表第一步,选择应税项目代码及名称,根据《营改增试点应税项目明细表》列明的项目进行选择,C 公司选择“090100 销售不动产建筑物”。

第二步,选择应税项目适用的增值税税率或征收率以及对应的营业税税制下的营业税税率,C 公司选择了“090100 销售不动产建筑物”后,就有11%和5%两档增值税税率(征收率)可以选择,C 公司应选择11%,营业税税率则选择5%。

完成这一步后,C 公司填表的情况如下:第三步,增值税应纳税额的测算。

分别填写不含税销售额,服务、不动产和无形资产扣除项目本期实际扣除金额,其他项目根据表内公式和申报表有关内容自行计算。

C 公司本期应税项目不含税销售额为500 万元,实际扣除金额为0,仅发生不动产销售业务,则第7 栏增值税应纳税额(测算)=55÷55×33=33(万元)。

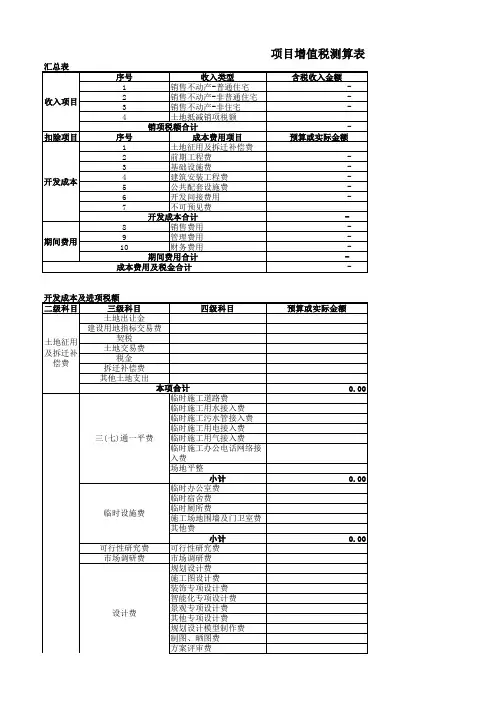

附件2营改增税负分析测算明细表填写说明本表中“税款所属时间”“纳税人名称”的填写同增值税纳税申报表适用一般纳税人主表;一、各列填写说明一“应税项目代码及名称”:根据营改增试点应税项目明细表所列项目代码及名称填写,同时有多个项目的,应分项目填写;二“增值税税率或征收率”:根据各项目适用的增值税税率或征收率填写;三“营业税税率”:根据各项目在原营业税税制下适用的原营业税税率填写;四第1列“不含税销售额”:反映纳税人当期对应项目不含税的销售额含即征即退项目,包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额;五第2列“销项应纳税额”:反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额简易征收;本列各行次=第1列对应各行次×增值税税率或征收率;六第3列“价税合计”:反映纳税人当期对应项目的价税合计数;本列各行次=第1列对应各行次+第2列对应各行次;七第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额;不享受差额征税政策的填“0”;八第5列“含税销售额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额;本列各行次=第3列对应各行次-第4列对应各行次;九第6列“销项应纳税额”:反映纳税人按现行增值税规定,分项目的增值税销项应纳税额,按以下要求填写:1.销售服务、不动产和无形资产按照一般计税方法计税的本列各行次=第5列对应各行次÷100%+对应行次增值税税率×对应行次增值税税率;2.销售服务、不动产和无形资产按照简易计税方法计税的本列各行次=第5列对应各行次÷100%+对应行次增值税征收率×对应行次增值税征收率;十第7列“增值税应纳税额测算”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额;1.销售服务、不动产和无形资产按照一般计税方法计税的本列各行次=第6列对应各行次÷增值税纳税申报表一般纳税人适用主表第11栏“销项税额”“一般项目”和“即征即退项目”“本月数”之和×增值税纳税申报表一般纳税人适用主表第19栏“应纳税额”“一般项目”和“即征即退项目”“本月数”之和;2.销售服务、不动产和无形资产按照简易计税方法计税的本列各行次=第6列对应各行次;十一第8列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期初余额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”;本列各行次等于上期本表第12列对应行次;十二第9列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期发生额”:填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额;十三第10列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期应扣除金额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期应扣除的金额;本列各行次=第8列对应各行次+第9列对应各行次;十四第11列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期实际扣除金额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期实际扣除的金额;1.当第10列各行次≤第3列对应行次时本列各行次=第10列对应各行次;2.当第10列各行次>第3列对应行次时本列各行次=第3列对应各行次;十五第12列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期末余额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期期末结存的金额;本列各行次=第10列对应各行次-第11列对应各行次;十六第13列“应税营业额”:反映纳税人按原营业税规定,对应项目的应税营业额;本列各行次=第3列对应各行次-第11列对应各行次;十七第14列“营业税应纳税额”:反映纳税人按原营业税规定,计算出的对应项目的营业税应纳税额;本列各行次=第13列对应各行次×对应行次营业税税率;二、行次填写说明一“合计”行:本行各栏为对应栏次的合计数;本行第3列“价税合计”=增值税纳税申报表附列资料一本期销售情况明细第11列“价税合计”第2+4+5+9b +12+13a+13b行;本行第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”=增值税纳税申报表附列资料一本期销售情况明细第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”第2+4+5+9b+12+13a+13b行;二其他行次根据纳税人实际发生业务分项目填写;。

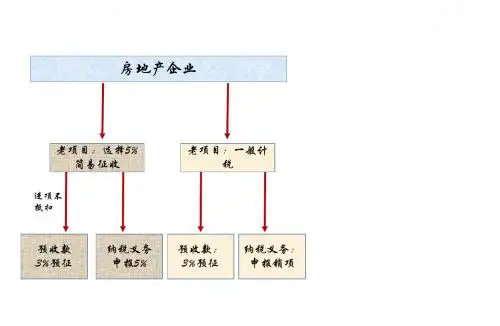

纳税人身份:1、鉴于地产营改增税率、过渡期政策均在酝酿中,有诸多不确定性。

假定增值税销项税:售房均取2、测算对象来自《财务指标测算方案汇总_v2.1_20140528》之方案一:全部销售。

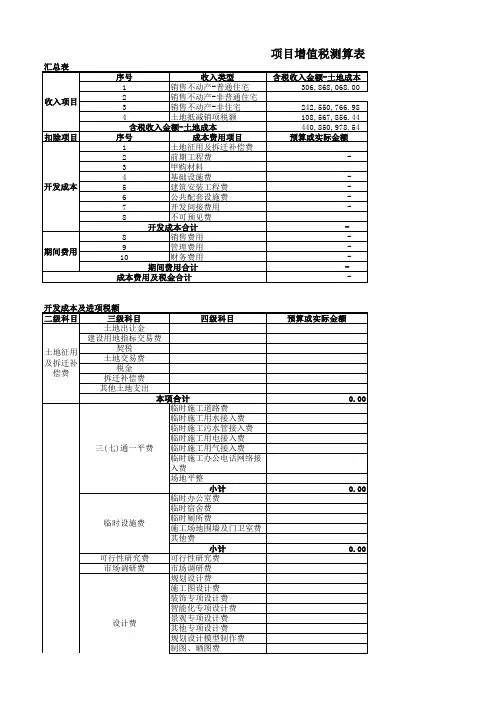

假定改征增方案一销售额(含税):5459625.00%营业税税率:5%2730增值税税率(销项):17%793319%增值税税负额:70224292增值税税负率:13%8%1、增值税作为价外税具有很强转嫁性,产品、服务多增资则多纳税,但最终都转移给了消费者2、营改增本质:对第三产业来说是减少了重复征税,但在当前GDP增速放缓且地产调控无力,对地产行业来说,是增加6、五种不可避免税负增加:产品服务增值幅度大税负增加;进项税抵扣不足税负增加;上下游抵扣链断裂税负增加;得7、企业应对之道:1、企业分立加大进项税抵扣;调整定价体系转嫁税负;分解收入降低税基。

地产行业营改增—一般纳税人销项税额:企业所得税税率:一、基本假设五、前后税负变化分析营业税税额:流转税税负增加额:3、针对如城市综合体类似商业地产,增值税税负率13%较营业税率提高8%,总体税负增加6%,对到可抵扣税源,如城市综合体可抵扣进项的成本(含税)/年销售额(含税)为19%,主因是城市综合体自身增值额3.8亿/7932],如主要开发成本是由建安成本构成,但进项税率仅为11%。

即使如此,又是建安企业难以承受,原因建安多是劳时有专家在游说政府。

4、将来执行政策1:地产行业按11%税率征税,建安行业按8%征税,则增值税税负率8%,总体税将来执行政策2:地产行业按13%税率征税,建安行业按8%征税,则增值税税负率10%,总体税负增加4%,较之前营业 注:变更标记红底色单元格数据即可得到上述结果。

5、建议:1)努力2015年上半年完成二期销售部分的营建、销售,自持物业待政府释放明确信号再论。

一方面国家控制地产增大限将至。

另一方面最近政府、专家频频放言,经济增长可放缓,但历来税收不放缓。

《营改增税负分析测算明细表》填报指南——生活服务业自2016 年6 月申报期起,由主管税务机关确定的,从事建筑、房地产、金融和生活服务等经营业务的增值税一般纳税人,应当在办理增值税纳税申报时,填报《营改增税负分析测算明细表》。

一、表式二、填报要点(一)纳税人兼营多种应税行为的,应根据《营改增试点应税项目明细表》(见附件4)分项目填报《测算明细表》,即多项应税行为分行填报对应“应税项目代码及名称”及相关栏次数据。

(二)纳税人同期发生相同应税行为,适用不同计税方法的,应将不同计税方法的销售额、差额扣除额等数据分行填报《测算明细表》。

例如,某纳税人提供工程服务,甲项目选择一般计税方法,乙项目选择简易计税方法,则《测算明细表》中应填报两行“040100 工程服务”,分别反映适用11%税率和3%征收率甲、乙项目的数据。

(三)纳税人同期发生相同应税行为,在原营业税政策下适用不同营业税税率的,确定其对应的增值税税率或征收率、营业税税率。

例如,某农业银行同期发生的农户贷款、其他贷款,则《测算明细表》中应填报两行“050100 贷款服务”,分别反映原营业税3%税率和5%税率的数据。

(四)纳税人享受增值税差额征税政策且发生差额扣除额的,才能按实际扣除额填报第4 列“服务、不动产和无形资产扣除项目本期实际扣除金额”。

(五)纳税人当期发生的应税项目,按国家统一的原营业税政策规定享受差额扣除政策的,可以填报对应行次第9 列“本期发生额”。

三、填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:填写纳税人单位名称全称。

(三)各列填写说明1.“应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

2.“增值税税率或征收率”:根据项目适用的增值税税率或征收率填写。

3.“营业税税率”:根据项目在原营业税税制下适用的原营业税税率填写。

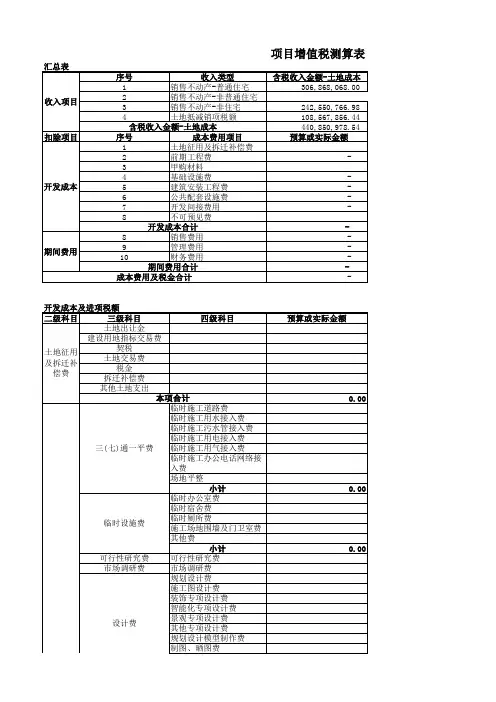

2016.5.1 开始实施营改增税负测算对比表

“****** ”项目简易计税方法(一般计税方法(一般计税方法(假设按 100平方假设旧项目)假设旧项目)假设新项目)米套测试

项目总建筑面积124,742.31 124,742.31 124,742.31 105.46

项目公共配套面积6,463.17 6,463.17 6,463.17 0.00

项目总可售面积118,279.14 118,279.14 118,279.14 100.00

项目销售收入1,029,940,720.00 1,029,940,720.00 1,029,940,720.00 870,700.00 平均单价8,707.71 8,707.71 8,707.71 8,707.00 折算成不合税销售收入980,895,923.81 927,874,522.52 927,874,522.52 784,414.41 税率 5.00% 11.00% 11.00% 11.00% 应缴纳增值税(销项税)49,044,796.19 74,030,566.85 74,030,566.85 62,582.67 可抵扣进项:

1、地价款(直接从收入抵)282,905,000.00 282,905,000.00 239,184.00 平均单位成本2,267.92 2,267.92 2,267.91

、前期18,711,346.50 18,711,346.50 15,820.00 2

平均单位成本150.00 150.00 150.00

截止 2016.4 月止已完成进度70% 100% 100% 2016.5 月起工作量5,613,403.95 18,711,346.50 15,820.00 2016.5 月起工作量折算不含税成本5,295,664.10 17,652,213.68 14,924.53 预期进项税率 6.00% 6.00% 6.00% 3、建安及基础、配套349,278,468.00 349,278,468.00 295,300.00 平均单位成本2,800.00 2,800.00 2,800.00 截止 2016.4 月止已完成进度40% 100% 100% 2016.5 月起工作量209,567,080.80 349,278,468.00 295,300.00 2016.5 月起工作量折算不含税成本188,799,171.89 314,665,286.49 266,036.04 预期进项税率11.00% 11.00% 11.00% 预期可抵扣进项税合计(进项税)21,085,648.75 35,672,314.33 30,159.44 实际应缴纳增值税49,044,796.19 52,944,918.09 38,358,252.51 32,423.23 测算税负率 4.76% 5.14% 3.72% 3.72% 注:以上测算数据假设 2016年5月营改增开始取得进项税抵扣发票抵扣率前期为 6%,建安为 11%,各房地产开发公司应根据与前期设计、施工企业等签定的合同准确的对进项税进行核实,根据实际可抵扣进项测算。