唐山港2020年上半年财务风险分析详细报告

- 格式:rtf

- 大小:16.47 KB

- 文档页数:4

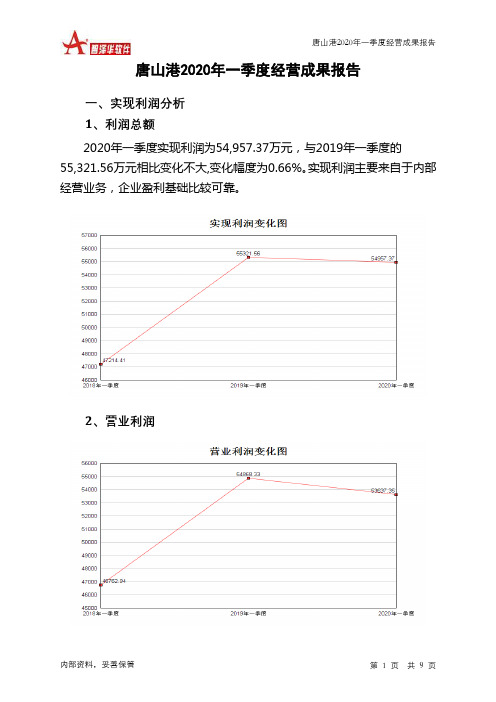

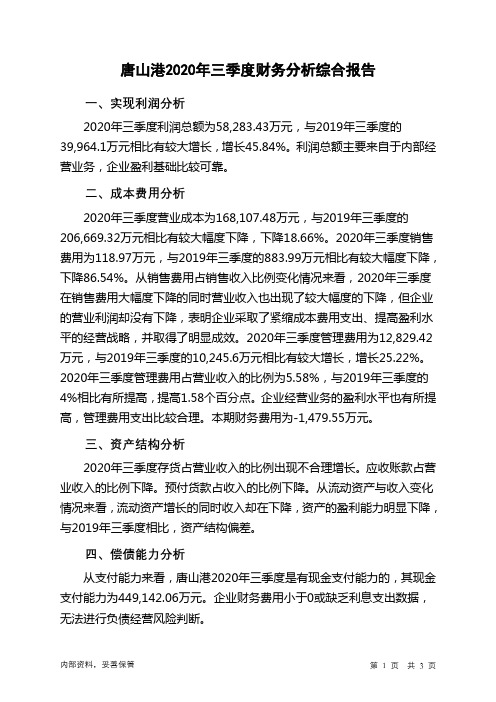

唐山港2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为58,283.43万元,与2019年三季度的39,964.1万元相比有较大增长,增长45.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为168,107.48万元,与2019年三季度的206,669.32万元相比有较大幅度下降,下降18.66%。

2020年三季度销售费用为118.97万元,与2019年三季度的883.99万元相比有较大幅度下降,下降86.54%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为12,829.42万元,与2019年三季度的10,245.6万元相比有较大增长,增长25.22%。

2020年三季度管理费用占营业收入的比例为5.58%,与2019年三季度的4%相比有所提高,提高1.58个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

本期财务费用为-1,479.55万元。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,唐山港2020年三季度是有现金支付能力的,其现金支付能力为449,142.06万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

唐山港2020年三季度经营风险报告

一、经营风险分析

1、经营风险

唐山港2020年三季度盈亏平衡点的营业收入为46,626.57万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为79.71%,表示企业当期经营业务收入下降只要不超过183,143.33万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供239,485.68万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

唐山港2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供206,926.28万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供151,473.15万元的营运资本。

3.总资金需求

该企业资金富裕,富裕358,399.44万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为492,367.11万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是688,026.78万元,实际已经取得的短期带息负债为61,784.29万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为590,196.95万元,企业有能力在3年之内偿还的贷款总规模为639,111.86万元,在5年之内偿还的贷款总规模为736,941.69万元,当前实际的带息负债合计为77,559.29万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共4 页。

公司代码:601000 公司简称:唐山港唐山港集团股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人宣国宝、主管会计工作负责人单利霞及会计机构负责人(会计主管人员)耿威保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据单位:元币种:人民币经营活动产生的现金流量净额比上年同期增加302.29%,主要系公司之子公司唐山港集团(北京)国际贸易有限公司、唐山港集团(香港)国际有限公司支付信用证保证金,公司之子公司唐山港船舶货运代理有限公司代付港建费同比减少所致。

营业收入比上年同期减少32.72%,主要系公司之子公司唐山港集团(北京)国际贸易有限公司、唐山港集团(香港)国际有限公司贸易业务减少所致。

非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用2020年1-3月份,公司完成散杂货物吞吐量5,098.67万吨,同比减少8.12%。

矿石方面,由于疫情影响及公转铁政策造成矿石货源分流,矿石完成2,600.26万吨,同比减少9.60%。

煤炭方面,我国上下游企业一季度受疫情影响,复产复工缓慢,用电需求严重不足,同时随着国外疫情持续蔓延,华东、华南地区出口加工类企业受到严重影响,用电需求更加低迷,致使公司煤炭完成1,576.85万吨,同比减少23.87%。

钢材方面,公司多措并举开拓市场,开发外埠地区钢厂货源,钢材完成371.86万吨,同比增加23.31万吨,增幅6.69%。

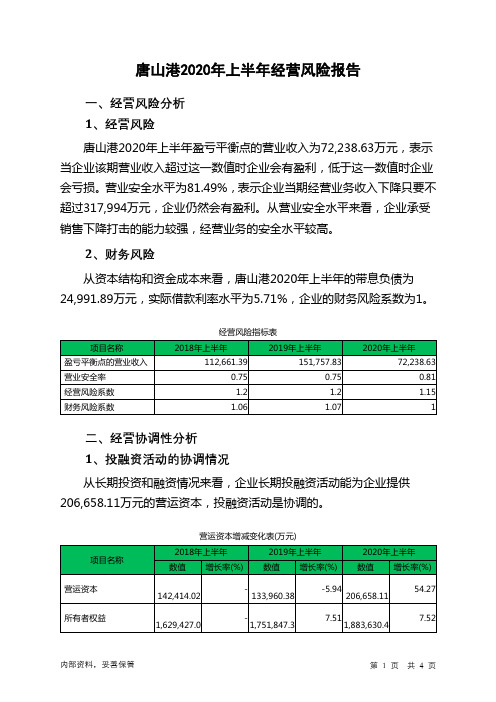

唐山港2020年上半年经营风险报告

一、经营风险分析

1、经营风险

唐山港2020年上半年盈亏平衡点的营业收入为72,238.63万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为81.49%,表示企业当期经营业务收入下降只要不超过317,994万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,唐山港2020年上半年的带息负债为24,991.89万元,实际借款利率水平为5.71%,企业的财务风险系数为1。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供206,658.11万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

上港集团2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为42,435.2万元,2020年三季度已经取得的短期带息负债为128,827.96万元。

2.长期资金需求

该企业长期资金需求为1,600,484.09万元,2020年三季度已有长期带息负债为3,584,093.97万元。

3.总资金需求

该企业的总资金需求为1,642,919.29万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,277,673.46万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是3,244,315.46万元,实际已经取得的短期带息负债为128,827.96万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,785,586.15万元,企业有能力在3年之内偿还的贷款总规模为3,027,246.65万元,在5年之内偿还的贷款总规模为3,510,567.64万元,当前实际的带息负债合计为3,712,921.92万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要7.64个分析期。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为4级。

内部资料,妥善保管第1 页共4 页。

上港集团2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供831,498.49万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为1,529,816.99万元,2020年上半年已有长期带息负债为2,740,012.77万元。

3.总资金需求

该企业的总资金需求为698,318.5万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,869,187.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是3,734,958.04万元,实际已经取得的短期带息负债为617,031.06万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为3,784,341.78万元,企业有能力在3年之内偿还的贷款总规模为4,217,227.19万元,在5年之内偿还的贷款总规模为5,082,997.99万元,当前实际的带息负债合计为3,357,043.83万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

内部资料,妥善保管第1 页共4 页。

唐山港2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供177,398.46万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供118,779.74万元的营运资本。

3.总资金需求

该企业资金富裕,富裕296,178.2万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为393,273.47万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是589,074.82万元,实际已经取得的短期带息负债为9,216.89万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为589,074.82万元,企业有能力在3年之内偿还的贷款总规模为686,975.49万元,在5年之内偿还的贷款总规模为882,776.84万元,当前实际的带息负债合计为24,991.89万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共4 页。