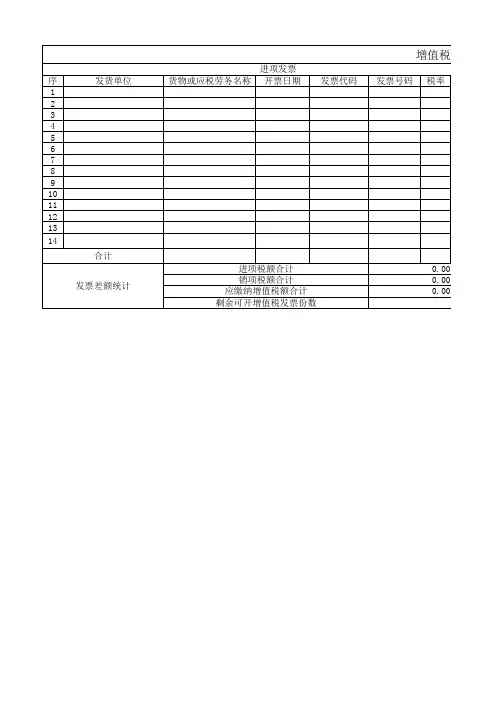

增值税进项销项差额统计表

- 格式:xlsx

- 大小:11.57 KB

- 文档页数:3

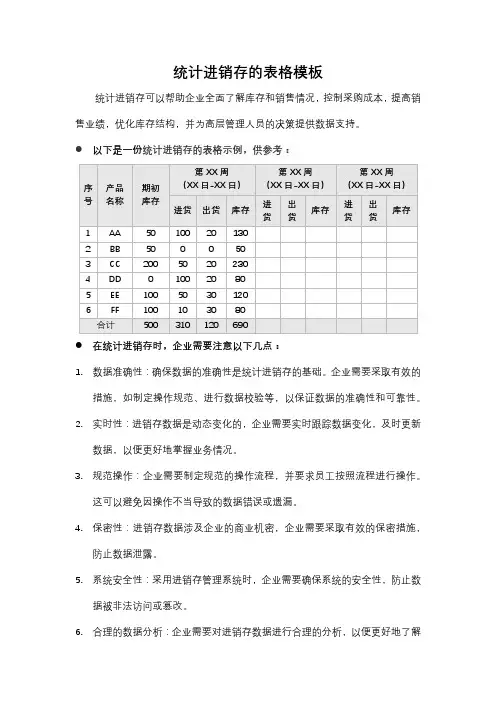

统计进销存的表格模板

统计进销存可以帮助企业全面了解库存和销售情况,控制采购成本,提高销售业绩,优化库存结构,并为高层管理人员的决策提供数据支持。

●以下是一份统计进销存的表格示例,供参考:

●在统计进销存时,企业需要注意以下几点:

1.数据准确性:确保数据的准确性是统计进销存的基础。

企业需要采取有效的

措施,如制定操作规范、进行数据校验等,以保证数据的准确性和可靠性。

2.实时性:进销存数据是动态变化的,企业需要实时跟踪数据变化,及时更新

数据,以便更好地掌握业务情况。

3.规范操作:企业需要制定规范的操作流程,并要求员工按照流程进行操作。

这可以避免因操作不当导致的数据错误或遗漏。

4.保密性:进销存数据涉及企业的商业机密,企业需要采取有效的保密措施,

防止数据泄露。

5.系统安全性:采用进销存管理系统时,企业需要确保系统的安全性,防止数

据被非法访问或篡改。

6.合理的数据分析:企业需要对进销存数据进行合理的分析,以便更好地了解

业务情况,制定相应的策略。

7.合规性:企业需要遵守相关法律法规和行业规定,确保进销存统计的合规性。

增值税统计表关键信息项1、增值税统计表的名称及编号:____________________________2、统计周期:____________________________3、统计范围:____________________________4、统计数据来源:____________________________5、负责统计的部门或人员:____________________________6、审核部门或人员:____________________________7、数据提交时间:____________________________8、数据审核时间:____________________________9、数据保存方式及期限:____________________________10、数据使用权限及范围:____________________________11 协议目的本协议旨在规范增值税统计表的编制、审核、提交、使用和保存等相关流程,确保增值税统计数据的准确性、完整性和及时性,为企业的财务管理和税务申报提供可靠依据。

111 适用范围本协议适用于与增值税统计相关的所有部门和人员。

112 定义与解释在本协议中,除非另有明确说明,以下术语具有如下含义:“增值税”:指按照国家税收法规,对在境内销售货物、提供加工修理修配劳务、销售服务、无形资产、不动产等行为征收的一种流转税。

“增值税统计表”:指用于记录和汇总增值税相关数据的表格或文件。

21 统计周期增值税统计表的统计周期为具体周期,如月、季度、年等,自起始日期至结束日期。

211 统计范围增值税统计表应涵盖企业在统计周期内所有涉及增值税的业务活动,包括但不限于销售货物、提供劳务、进口货物等。

212 统计数据来源统计数据应来源于企业的财务系统、销售记录、采购发票、税务申报资料等合法和可靠的数据源。

31 负责统计的部门或人员指定具体部门或人员负责增值税统计表的编制工作。

类型发票日期发票到期时间票号年认证月份实际供货单位单位名称车型、内容1配件2007/4/26已超期1配件2015/8/18已超期1配件2015/8/26已超期1配件2015/9/22已超期1配件2015/4/14已超期1配件2015/5/4已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期已超期抹账抹账抹账抹账抹账抹账付现抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账抹账。

销项情况统计表第一篇:销项情况统计表《销项情况统计表》操作步骤方法一:按日期打印(一卡多票)第一步:进入防伪税控开票子系统,在“发票管理”模块单击“发票查询”,弹出“发票查询”对话框,月份选择“全年度数据”,单击“确认”按钮。

第二步:弹出“选择发票号码查询”窗口,单击“类别代码”左边的图标。

第三步:弹出“项目选择”对话框,单击第二个蓝色大箭头将全部项目移到左边。

然后在“来源项目”中,双击发票种类、类别代码、发票号码、所属月份、购方税号、开票日期、合计金额、税率、合计税额、作废标志、修复标志)。

完成后检查“结果项目”中是否包括以上11项,确认无误后单击“确认”按钮。

回到“选择发票号码查询”窗口,检查所显示的内容是否包括上述11项,确认无误后,单击“格式”按钮后按“确认”。

第四步:在“选择发票号码查询”窗口,单击“查找”按钮,弹出“发票查询条件设置”对话框,“开始日期”选择要验旧的第一张发票开票日期,“结束日期”选择要验旧的最后一张发票开票日期,确认无误后单击“确认”按钮。

第五步:回到“选择发票号码查询”窗口,单击“打印”按钮,弹出下拉菜单,选择“发票列表”,弹出“表格打印”对话框,将“打印标题”改为销项情况统计表,在“打印页末累计和总计”处打“√”,单击“表体字体设置”按钮,弹出“字体”对话框,“大小”选择六号,单击“确认”按钮。

回到“表格打印”对话框,确认无误后,单击“保存”按钮,再点击“打印”按钮即可。

方法二:按发票起止号码打印如果企业当天开完发票后验旧购入发票,并在当天开具了发票时,可按以下步骤操作。

第一至第三步与方法一的第一至第三步相同。

第四步:在“选择发票号码查询”窗口,单击“查找”按钮,弹出“发票查询条件设置”对话框,单击“组合查询条件”按钮,弹出“选择(生成)组合查询条件”窗口,单击“设置基本条件”按钮。

第五步:弹出“增加基本查询元素”对话框,单击“+”按钮,在“条件名称”上填写“发票起始号码”字样,“查询字段”选择“发票号码”,“关系符号” 选择“>=”,“查询参数”填写要验旧的第一张发票号码,单击“√”按钮;再单击“+”按钮,在“条件名称”上填写“发票终止号码”字样,“查询字段”选择“发票号码”,“关系符号”选择“<=”,“查询参数”填写要验旧的最后一张发票号码,单击“√”按钮后,点击“存盘”按钮。

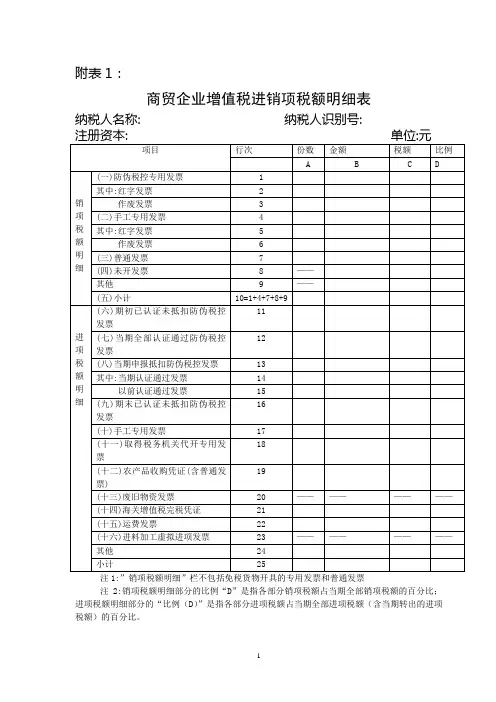

附表1:商贸企业增值税进销项税额明细表纳税人名称: 纳税人识别号:注1:”销项税额明细”栏不包括免税货物开具的专用发票和普通发票注2:销项税额明细部分的比例“D”是指各部分销项税额占当期全部销项税额的百分比;进项税额明细部分的“比例(D)”是指各部分进项税额占当期全部进项税额(含当期转出的进项税额)的百分比。

增值税纳税评估资料传递单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你处,请经核对无误后予以签收。

附件:1、户纳税人名单2、份《增值税纳税申报表》及附列资料3、份《增值税进销项税额明细表》4、份《认证结果通知书》5、份《增值税专用发票存根联明细表》移交人:签收人:批准人:年月日增值税纳税评估资料传递单________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你处,请经核对无误后予以签收。

附件:1、户纳税人名单2、份《增值税纳税申报表》及附列资料3、份《增值税进销项税额明细表》4、份《认证结果通知书》5、份《增值税专用发票存根联明细表》移交人:签收人:批准人:年月日商贸企业增值税纳税评估重点指标分析表税款所属期: 年月备注:本表一式两份,一份稽查部门(检查科)留存,一份纳税评估部门留存附表5:增值税纳税评估移交单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你单位(科室),请查收。

附件:1、户指标异常的纳税人名单2、份《增值税纳税评估重点指标分析表》3、户纳税评估资料移交人:签收人:批准人:年月日增值税纳税评估移交单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你单位(科室),请查收。

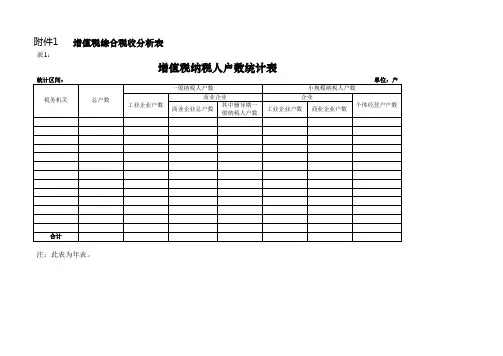

附件1 增值税综合税收分析表表1:增值税纳税人户数统计表注:此表为年表。

表2:增值税一般纳税人纳税申报情况分地区统计表注:1.此表为季表。

2.销售额=∑【增值税纳税申报表附列资料(表一)第5栏“小计”的“销售额”+第12栏“小计”的“销售额”+第18栏“小计”的“销售额”】。

3.销项税额=∑【增值税纳税申报表附列资料(表一)第5栏“小计”的“销项税额”+第12栏“小计”的“销项税额”+第18栏“小计”的“销项税额”】。

4.进项税额=∑【增值税纳税申报表附列资料(表二)第12栏的“税额”】。

5.应纳税额=∑【增值税纳税申报表第24栏“一般货物及劳务”的“本月数”+“即征即退货物及劳务”的“本月数”】。

6.留抵税额=∑【增值税纳税申报表第20栏“一般货物及劳务”的“本月数”+“即征即退货物及劳务”的“本月数”】。

表3:增值税一般纳税人纳税申报情况分行业统计表注:1.此表为季表。

2.销售额=∑【增值税纳税申报表附列资料(表一)第5栏“小计”的“销售额”+第12栏“小计”的“销售额”+第18栏“小计”的“销售额”】。

3.销项税额=∑【增值税纳税申报表附列资料(表一)第5栏“小计”的“销项税额”+第12栏“小计”的“销项税额”+第18栏“小计”的“销项税额”】。

4.进项税额=∑【增值税纳税申报表附列资料(表二)第12栏的“税额”】。

5.应纳税额=∑【增值税纳税申报表第24栏“一般货物及劳务”的“本月数”+“即征即退货物及劳务”的“本月数”】。

6.留抵税额=∑【增值税纳税申报表第20栏“一般货物及劳务”的“本月数”+“即征即退货物及劳务”的“本月数”】。

表4:增值税一般纳税人销售额分地区统计表(表一)注:1.此表为季表。

2.(1)=(3)+(5)+(7)。

3.(3)=∑【增值税纳税申报表附列资料(表一)第5栏“小计”的“销售额”】。

4.(5)=∑【增值税纳税申报表附列资料(表一)第12栏“小计”的“销售额”】。