保险学原理 第六章 保险的基本原则

- 格式:ppt

- 大小:562.00 KB

- 文档页数:33

保险学原理知识点总结归纳保险是一种通过合同方式,以一定费用作为保费,由保险人根据约定在一定风险发生时向被保险人提供一定金钱赔偿的商业活动。

保险的目的是通过集中风险、分散风险、共同承担风险的方式,促进社会经济的稳定发展。

保险学是研究保险的原理、理论和实践的学科。

在这篇文章中,我们将对保险学的原理知识点进行总结和归纳,帮助读者更好地理解保险学的基本概念和理论。

一、保险的基本原理1. 分散风险原理分散风险原理是保险的基本原理之一。

它是指将个体风险集中到一个统一的风险基金中,通过赔偿被保险人的风险损失,来实现对风险的分散。

保险公司通过收取保费,形成一个庞大的风险基金,使得个体风险得到分散,从而降低每个被保险人的损失风险。

2. 共同承担原则共同承担原则是保险的核心原理之一。

它是指在同一种类的风险中,由广大被保险人集中起来,共同承担因风险而导致的损失。

保险公司根据被保险人的保费缴纳情况,共同承担保单中规定范围内的赔偿责任。

3. 等价交换原则等价交换原则是保险合同的基本原则之一。

它是指保险合同是一种约定,保险人通过收取保险费,承担被保险人在合同约定的风险发生时的损失。

在保险合同中,保险公司向被保险人承诺在风险发生时给予赔偿,而被保险人则通过支付保险费来获得这种赔偿。

4. 投保自愿原则投保自愿原则是保险的一项基本原则,它是指投保行为应当是被保险人的自由选择行为。

在投保保险时,被保险人应充分了解保险产品的内容和条款,自愿选择是否投保,并自行承担相关风险。

5. 未知原则未知原则是指保险合同成立时,被保险的具体风险和损失的发生时间、地点、程度等情况是未知的。

保险公司在签订合同时所承担的风险是未知的,这就是"未知原则"。

6. 公平交易原则公平交易原则是指在保险合同中,保险人和被保险人之间应当是公平的交易。

保险公司在签订保险合同时,应当向被保险人提供真实、准确的风险信息,被保险人在交易中应当如实告知自身的风险情况,从而实现双方的公平交易。

第一章风险与风险管理1.什么是风险?风险由哪些要素组成?答:风险是指未来结果的不确定性。

保险理论中的风险,是指损害发生的不确定性。

构成要素:风险因素、风险事故、损害。

2.风险的分类因素有哪几种?答:按性质来分类,分为纯粹风险与投机风险。

按风险对象来分类,分为财产风险、责任风险、信用风险、人身风险。

按风险产生的原因来分类,分为自然风险、社会风险、政治风险、经济风险、技术风险。

按风险的影响程度分类,分为基本风险和特定风险。

3.纯粹风险与投机风险有何区别?答:⑴概念不同。

纯粹风险是指只有损害机会而无获利可能的风险;投机风险是指既有损害机会又有获利可能的风险。

⑵后果不同。

纯粹风险所导致的后果有两种:损害和无损害;投机风险发生的结果有三种:损害、无损害和收益。

⑶是否具有规律性。

纯粹风险的变化较为规则,有一定的规律性,可以通过大数法则测算;投机风险的变化是不规则的,无规可循。

PS:纯粹风险为可保风险,投机风险为不可保风险。

4.什么是风险管理?如何理解风险管理的基本内涵?答:风险管理是指为实现一定得管理目标和策略,在全面系统及动态风险分析的基础上,对各种风险管理方法进行选择和组合,制定并监督实施风险管理总体方案的决策体系、方法与过程的总称。

从管理的角度:风险管理是研究风险发生规律和风险控制技术的一门新兴管理学科----《保险原理与实务》吴小平从决策的角度:风险管理是一个组织或个人用以降低风险的负面影响的决策过程。

风险管理是指人们对各种风险管理的识别、估测、评价、控制和处理的主动行为。

----《保险术语》PS:见书P9-P105.风险管理的目标是什么?简述风险管理的基本原则。

答:从三个方面来把握风险管理的目标。

⑴风险管理的总体目标(成本收益原则):通过风险成本最小化实现企业价值最大化。

⑵风险管理的损害前目标:通过加强损失控制、事先安排损失融资方式及组织内部积极采取措施抑制风险等风险管理手段,有效地减少风险损害发生的频率及损害程度,减轻经济主体对潜在损害的烦恼和忧虑,从而优化资源配置。

保险学原理知识点保险学原理是指在保险业务运作中遵循的一系列基本原则,是保险业务的基础。

保险学原理的理论知识点,不仅是保险从业人员必须掌握的基础知识,也是投保人、被保险人、受益人应该了解的基本常识。

一、保险合同的基本原则保险合同是保险业务的核心,保险合同的基本原则包括以下几个方面:1、订立保险合同必须遵循自愿原则,保险合同必须在投保人、被保险人自愿的基础上签订。

投保人、被保险人不勒索、不欺诈,否则保险合同将无效。

2、订立保险合同必须符合互利原则,即投保人与保险公司应该在相互获得利益的基础上订立保险合同。

3、订立保险合同必须具有合法性,否则将无法被承认和执行。

二、保险合同的要素保险合同由保险公司和投保人、被保险人之间的协议组成,保险合同的要素包括以下几个方面:1、合同标的:保险合同的标的是指被保险人附合保险危险的财产或人身。

2、保险金额:保险金额是指投保人在签订保险合同时购买的保险金额,一般等于被保险财产的价值。

3、保险期限:保险期限是指保险合同的有效期限,包括开始日期、结束日期。

4、保险费:保险费是指保险合同的费用,也是被保险人向保险公司支付的费用。

5、保险责任:保险责任是指保险公司对被保险人的损失或代为承担其经济损失的责任。

三、保险费的计算方法保险费是指投保人向保险公司支付的费用,保险费的计算方法包括以下几个方面:1、保险费率:保险费率是指保险公司对某一危险所收取的保险费用。

2、保险费的构成:保险费由保险费率、保险金额、保险期限以及被保险人的风险评估等因素构成。

3、保险费计算的影响因素:保险费的计算受到保险公司产品、被保险人风险等因素的影响,风险评估越高,保险费率越高。

四、保险索赔的基本原则保险索赔是投保人、被保险人在保险期间遭受损失后向保险公司提出要求获得经济赔偿的行为。

保险索赔的基本原则包括以下几个方面:1、保险理赔必须在保险期限内提出申请,否则将无法通过。

2、保险理赔必须符合保险合同条款和条件。

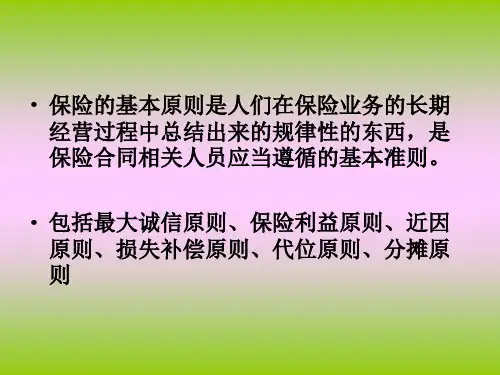

保险基本原则

保险基本原则是以下几点:

1、保险利益原则:

保险利益是指投保人对保险标的具有的法律上承认的利益。

保险利益原则是指在签订保险合同时或履行保险合同过程中,投保人和被保险人对保险标的必须具有保险利益的规定。

2、最大诚信原则:

最大诚信的含义是指当事人真诚地向对方充分而准确的告知有关保险的所有重要事实,不允许存在任何虚伪、欺瞒、隐瞒行为。

3、近因原则:

在风险与保险标的损失关系中,如果近因属于被保风险,保险人应负赔偿责任;近因属于除外风险或未保风险,则保险人不负赔偿责任。

4、损失补偿原则:

损失补偿原则是指保险合同生效之后,当保险标的发生保险责任范围内的损失时,通过保险赔偿,是被保险人恢复到受灾前的经济原状,但不能因损失而获得额外收益。