[管理学]第04章-资本成本与杠杆原理

- 格式:ppt

- 大小:290.55 KB

- 文档页数:12

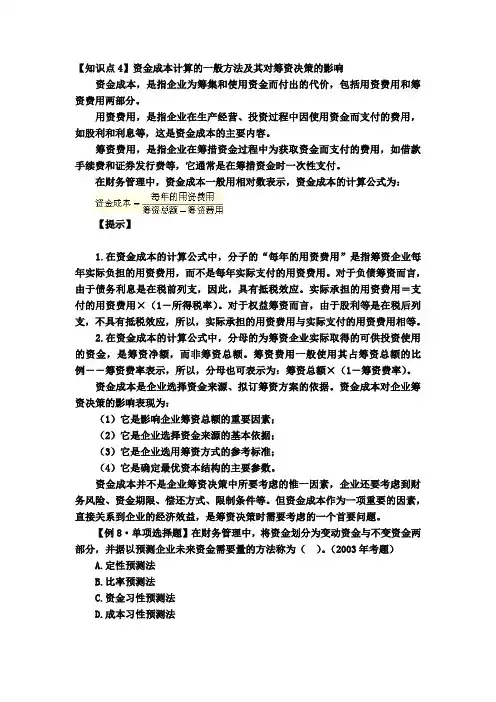

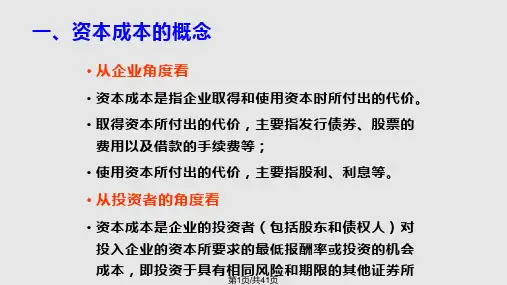

【知识点4】资金成本计算的一般方法及其对筹资决策的影响资金成本,是指企业为筹集和使用资金而付出的代价,包括用资费用和筹资费用两部分。

用资费用,是指企业在生产经营、投资过程中因使用资金而支付的费用,如股利和利息等,这是资金成本的主要内容。

筹资费用,是指企业在筹措资金过程中为获取资金而支付的费用,如借款手续费和证券发行费等,它通常是在筹措资金时一次性支付。

在财务管理中,资金成本一般用相对数表示,资金成本的计算公式为:【提示】1.在资金成本的计算公式中,分子的“每年的用资费用”是指筹资企业每年实际负担的用资费用,而不是每年实际支付的用资费用。

对于负债筹资而言,由于债务利息是在税前列支,因此,具有抵税效应。

实际承担的用资费用=支付的用资费用×(1-所得税率)。

对于权益筹资而言,由于股利等是在税后列支,不具有抵税效应,所以,实际承担的用资费用与实际支付的用资费用相等。

2.在资金成本的计算公式中,分母的为筹资企业实际取得的可供投资使用的资金,是筹资净额,而非筹资总额。

筹资费用一般使用其占筹资总额的比例――筹资费率表示,所以,分母也可表示为:筹资总额×(1-筹资费率)。

资金成本是企业选择资金来源、拟订筹资方案的依据。

资金成本对企业筹资决策的影响表现为:(1)它是影响企业筹资总额的重要因素;(2)它是企业选择资金来源的基本依据;(3)它是企业选用筹资方式的参考标准;(4)它是确定最优资本结构的主要参数。

资金成本并不是企业筹资决策中所要考虑的惟一因素,企业还要考虑到财务风险、资金期限、偿还方式、限制条件等。

但资金成本作为一项重要的因素,直接关系到企业的经济效益,是筹资决策时需要考虑的一个首要问题。

【例8·单项选择题】在财务管理中,将资金划分为变动资金与不变资金两部分,并据以预测企业未来资金需要量的方法称为()。

(2003年考题)A.定性预测法B.比率预测法C.资金习性预测法D.成本习性预测法911070204]【答案】C【解析】资金习性预测法是将资金划分为变动资金与不变资金两部分,并据以预测企业未来资金需要量的方法。

企业资金本钱与杠杆原理引言企业的资金本钱和杠杆原理是企业财务管理中非常重要的概念。

资金本钱涉及到企业融资的本钱和资本的选择,而杠杆原理那么关注企业的资本结构和杠杆效应。

在本文中,我们将深入探讨企业资金本钱和杠杆原理的概念、计算方法和影响因素。

企业资金本钱资金本钱是企业融资所需的本钱。

企业融资可以通过债务融资和股权融资来实现。

债务融资是指企业通过发行债券或借贷来获得资金,而股权融资那么是指企业通过发行股票或增发股票来融资。

企业的资金本钱主要包括债务本钱和股权本钱。

债务本钱是指企业支付给债权人的利息和归还债务的本金所产生的费用。

股权本钱是指企业支付给股东的股息和股权资本的回报所产生的费用。

计算企业的资金本钱可以使用加权平均资本本钱〔WACC〕方法。

WACC是企业所有融资工具所占比例的加权平均本钱。

它考虑了债务和股权的本钱以及它们在企业资本结构中所占比例的权重。

WACC的计算公式如下:WACC = (E/V * Re) + (D/V * Rd * (1 - Tc))其中,E是企业的股权市值,V是企业的总市值〔包括债务和股权〕,Re是股权的本钱,D是企业的债务市值,Rd是债务的本钱,Tc是企业的税率。

企业的资金本钱对决策和估值非常重要。

资金本钱上下将直接影响企业的盈利能力和竞争力。

因此,企业需要通过有效的融资策略和资本结构来降低资金本钱。

企业杠杆原理杠杆原理是指企业利用债务融资来提高其收益率和股东权益报酬率的能力。

杠杆效应是指企业债务与股权比例的变动对企业收益率和股东权益报酬率的影响。

企业的杠杆效应可以通过杠杆比率来衡量。

杠杆比率是企业债务与股权的比例。

当杠杆比率增加时,杠杆效应就会增加,企业可能获得更高的收益率。

然而,过高的杠杆比率也会增加企业的金融风险。

杠杆原理的核心思想是企业通过债务融资可以降低股权本钱,从而提高股东的权益报酬率。

这是因为债务的本钱通常低于股权的本钱。

因此,适度的债务融资可以帮助企业降低资金本钱。

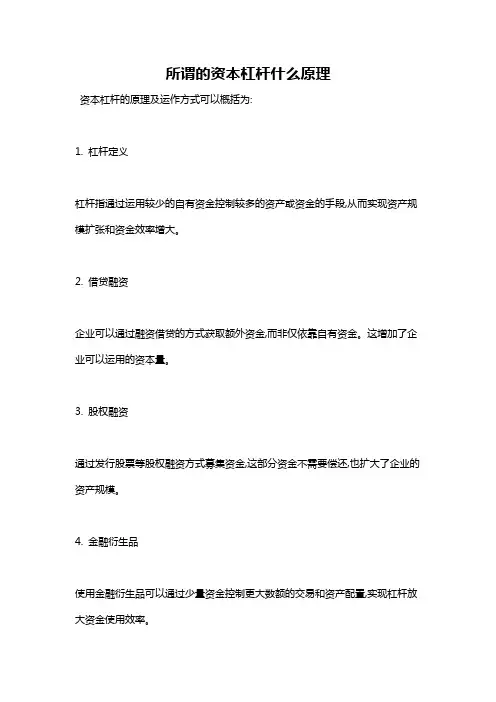

所谓的资本杠杆什么原理

资本杠杆的原理及运作方式可以概括为:

1. 杠杆定义

杠杆指通过运用较少的自有资金控制较多的资产或资金的手段,从而实现资产规模扩张和资金效率增大。

2. 借贷融资

企业可以通过融资借贷的方式获取额外资金,而非仅依靠自有资金。

这增加了企业可以运用的资本量。

3. 股权融资

通过发行股票等股权融资方式募集资金,这部分资金不需要偿还,也扩大了企业的资产规模。

4. 金融衍生品

使用金融衍生品可以通过少量资金控制更大数额的交易和资产配置,实现杠杆放大资金使用效率。

5. 杠杆放大

杠杆使得企业每投入1元自有资金,可以获取大于1元的总资产,从而放大了资本使用效率。

6. 提高ROE

杠杆增加资产规模的同时,在未增加相应初始投入的前提下,可以提升企业的整体投资回报率。

7. 增加风险

杠杆虽提高资本使用效率,但也增加了企业的财务风险和亏损风险。

要审慎决定杠杆水平。

8. 优化资本结构

企业要根据自身情况和市场环境,选择适当的资本杠杆水平和融资方式,优化资本结构。

9. 提高盈利能力

合理运用资本杠杆手段,可以增强企业的融资实力和盈利能力。

但必须基于科学决策和风险评估。

![[管理学]第04章-资本成本与杠杆原理](https://uimg.taocdn.com/4f23628b3186bceb18e8bb41.webp)