古越龙山利润表分析

- 格式:pdf

- 大小:207.82 KB

- 文档页数:16

本科生毕业设计(论文)( 2013 届)设计(论文)题目基于EVA的企业价值评估——以古越龙山为例作者李萍分院经济管理分院专业班级会计学093班指导教师(职称)钟琮(讲师)论文字数8360字论文完成时间2013年4月6日杭州师范大学钱江学院教学部制基于EVA的企业价值评估——以古越龙山为例会计学093班李萍指导教师钟琮摘要:相比于现有价值评估模型,EVA价值评估法最突出的优势是考虑到了权益资本成本部分,这样能够更加真实地反映企业的盈利能力,这一理念充分体现了现代财务管理的核心——企业价值最大化。

文章首先阐述了EVA的概念及相关理论,再基于EVA价值评估模型,计算古越龙山的历史EVA并加以预测,对企业价值进行了评估,并对计算结果进行了分析,提出了建议。

关键词:经济增加值(EVA);企业价值;古越龙山Research of Enterprise Value Based on EV A——A Case Study of GuyuelongshanAccounting Professional Class093 Li Ping Instructor: Zhong CongAbstract: Compared with the existing value evaluation model, the most prominent advantage of EV A value evaluation method is that considered the part of the equity capital cost, so it can reflect the profitability of enterprises more truly, which concept embodies the core of modern financial management-enterprise value maximization. This paper expounds the concept of EV A and the related theory and then calculate the historical EV A of GuYuelongshan,forecast it and evaluate the enterprise value based on the EV A value evaluation model,at last analyze the calculation results and give some suggestions.Key words:Economic Value Added(EV A); Enterprise Value; Guyuelongshan目录一、引言 (1)二、经济增加值(EVA)估值模型理论分析 (1)(一) EVA 基本理论 (1)(二) EVA的计算 (2)(三) EVA的调整 (2)(四) EVA价值评估模型 (3)三、经济增加值EVA应用案例——古越龙山 (3)(一)古越龙山简介 (3)(二)古越龙山的历史EVA的计算 (4)(三)预测古越龙山未来EVA (8)四、古越龙山企业价值评估及结论 (9)(一)古越龙山企业价值评估 (9)(二)对古越龙山评估结果的评价及分析 (9)(三)研究结论与对策建议 (10)参考文献 (11)致谢 (13)基于EVA的企业价值评估——以古越龙山为例会计学093班李萍指导教师钟琮一、引言现代企业财务管理主要都是通过对企业筹资、投资,运营资金以及利润分配的管理来实现企业价值的最大化的目标。

古越龙山财务报告分析1. 引言古越龙山是一家知名的茶叶企业,以其优质的茶叶产品和独特的品牌形象在市场中享有盛誉。

本文将对古越龙山的财务报告进行分析,以了解公司的财务状况和经营情况。

2. 财务状况分析在报告中,我们可以看到古越龙山的财务状况表和利润表。

首先,我们来分析财务状况表。

财务状况表显示了公司的资产、负债和所有者权益。

通过分析这些数据,我们可以了解公司的偿债能力和资产结构。

其次,利润表反映了公司的收入、费用和利润状况。

通过分析利润表,我们可以了解公司的盈利能力和成本控制情况。

3. 偿债能力分析偿债能力是评估一个公司的财务风险的重要指标之一。

通过查看古越龙山的财务状况表,我们可以得到一些关键的偿债能力指标,如流动比率和速动比率。

流动比率是指公司流动资产与流动负债之间的比例,其反映了公司偿还短期债务的能力。

速动比率是指公司速动资产(减去库存)与流动负债之间的比例,其排除了库存对公司偿债能力的影响。

通过比较这些指标与行业平均值,我们可以评估古越龙山的偿债能力是否健康。

4. 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

利润表提供了关于古越龙山的收入和费用的详细信息。

通过计算净利润率和毛利率等指标,我们可以评估公司的盈利能力。

净利润率是指公司净利润与总收入之间的比例,其反映了公司的盈利水平。

毛利率是指公司销售收入与销售成本之间的比例,其反映了公司在销售产品时的盈利能力。

通过比较这些指标与行业平均值,我们可以评估古越龙山的盈利能力是否具有竞争力。

5. 现金流量分析现金流量是评估公司经营活动的重要指标之一。

现金流量表提供了关于古越龙山现金流入和流出的详细信息。

通过分析现金流量表,我们可以了解公司的经营活动和投资活动带来的现金流量。

特别是经营活动现金流量净额,其反映了公司运营的现金流入和流出情况。

通过比较这些指标与行业平均值,我们可以评估古越龙山的现金流量状况是否稳定。

6. 风险分析在分析财务报告时,我们还应该关注公司的风险情况。

古越龙山财务报告分析1. 引言本文是对古越龙山的财务报告进行分析的文档。

古越龙山是一家中国茶叶企业,成立于1984年,总部位于中国杭州市。

该公司专注于茶叶的种植、加工和销售,是中国茶叶行业的知名品牌之一。

2. 财务概况根据古越龙山最近一年的财务报告,以下是该公司的财务数据概况:•总营业收入:X 万元•净利润:Y 万元•资产总额:Z 万元•负债总额:W 万元3. 财务比率分析为了更好地了解古越龙山的财务状况,我们将分析一些重要的财务比率:3.1. 资产负债比率资产负债比率是衡量公司负债占资产比例的指标。

该比率越低,说明公司财务风险越低。

计算公式如下:资产负债比率 = 负债总额 / 资产总额根据古越龙山的财务报告数据,计算得到资产负债比率为A。

3.2. 流动比率流动比率是衡量公司短期偿债能力的指标。

该比率越高,说明公司具备更好的偿付能力。

计算公式如下:流动比率 = 流动资产总额 / 流动负债总额根据古越龙山的财务报告数据,计算得到流动比率为B。

3.3. 净利润率净利润率是衡量公司盈利能力的指标。

该比率越高,说明公司在销售产品或提供服务方面具备更好的盈利能力。

计算公式如下:净利润率 = 净利润 / 总营业收入根据古越龙山的财务报告数据,计算得到净利润率为C。

4. 财务趋势分析通过对古越龙山过去几年的财务数据进行比较,我们可以观察到一些财务趋势:•营业收入逐年增长:古越龙山的营业收入在过去几年中呈现稳定增长的趋势,这说明公司的市场份额在逐步扩大。

•净利润稳定增长:古越龙山的净利润也呈现稳定增长的趋势,这表明公司的盈利能力不断提高。

•资产负债比率保持稳定:古越龙山的资产负债比率相对稳定,表明公司在经营过程中能够有效控制负债风险。

5. 结论综上所述,根据对古越龙山的财务报告分析,可以得出以下结论:•古越龙山在过去几年中取得了良好的财务表现,营业收入和净利润均呈现稳定增长的趋势。

•公司的资产负债比率保持相对稳定,显示出较好的财务风险管理能力。

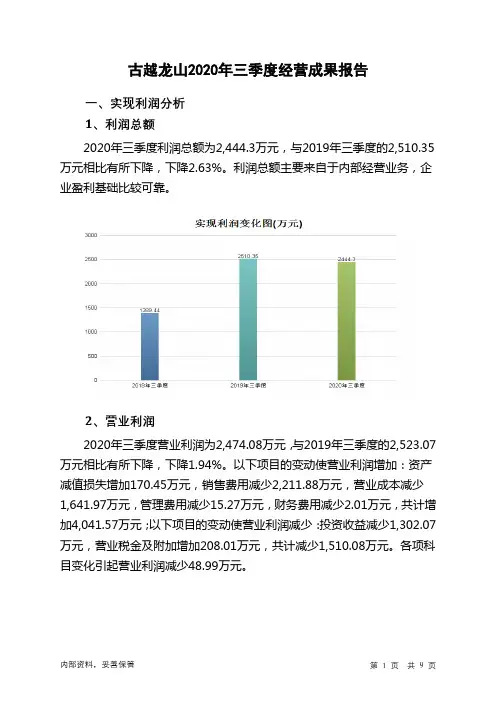

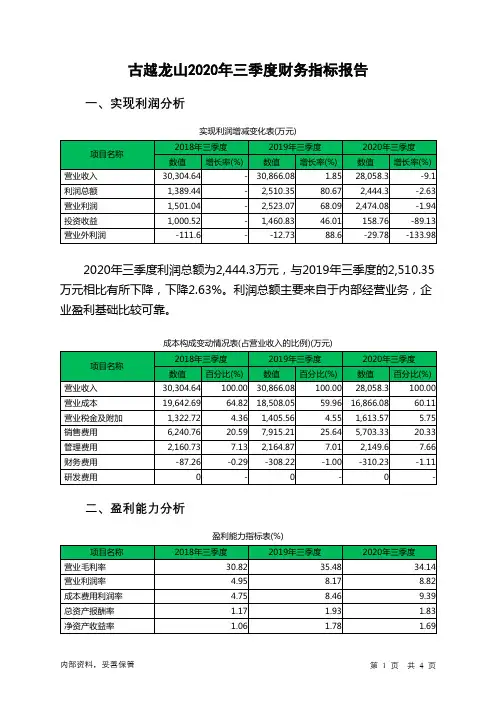

古越龙山2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为2,444.3万元,与2019年三季度的2,510.35万元相比有所下降,下降2.63%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为2,474.08万元,与2019年三季度的2,523.07万元相比有所下降,下降1.94%。

以下项目的变动使营业利润增加:资产减值损失增加170.45万元,销售费用减少2,211.88万元,营业成本减少1,641.97万元,管理费用减少15.27万元,财务费用减少2.01万元,共计增加4,041.57万元;以下项目的变动使营业利润减少:投资收益减少1,302.07万元,营业税金及附加增加208.01万元,共计减少1,510.08万元。

各项科目变化引起营业利润减少48.99万元。

3、投资收益

2020年三季度投资收益为158.76万元,与2019年三季度的1,460.83万元相比有较大幅度下降,下降89.13%。

4、营业外利润

2020年三季度营业外利润为负29.78万元,与2019年三季度负12.73万元相比亏损成倍增加,增加1.34倍。

5、经营业务的盈利能力。

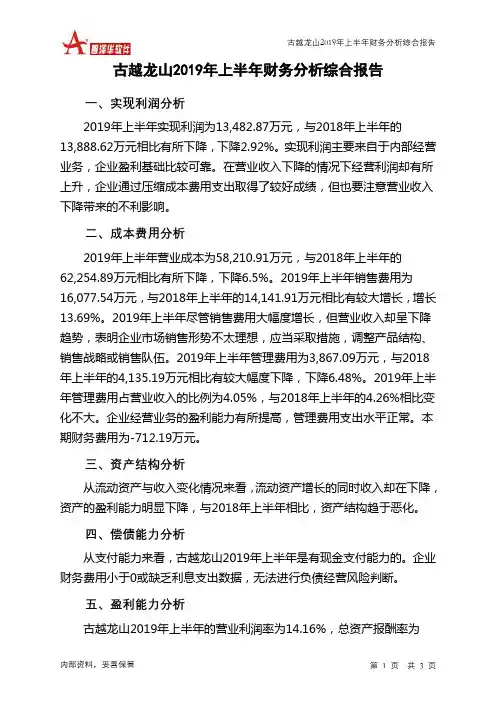

古越龙山2019年上半年财务分析综合报告古越龙山2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为13,482.87万元,与2018年上半年的13,888.62万元相比有所下降,下降2.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2019年上半年营业成本为58,210.91万元,与2018年上半年的62,254.89万元相比有所下降,下降6.5%。

2019年上半年销售费用为16,077.54万元,与2018年上半年的14,141.91万元相比有较大增长,增长13.69%。

2019年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为3,867.09万元,与2018年上半年的4,135.19万元相比有较大幅度下降,下降6.48%。

2019年上半年管理费用占营业收入的比例为4.05%,与2018年上半年的4.26%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

本期财务费用为-712.19万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,古越龙山2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析古越龙山2019年上半年的营业利润率为14.16%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

古越龙山2019年财务分析综合报告古越龙山2019年财务分析综合报告一、实现利润分析2019年实现利润为27,973.67万元,与2018年的23,046万元相比有较大增长,增长21.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为101,533.34万元,与2018年的106,507.92万元相比有所下降,下降4.67%。

2019年销售费用为35,013.94万元,与2018年的29,813.92万元相比有较大增长,增长17.44%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为8,371.47万元,与2018年的8,692.15万元相比有所下降,下降3.69%。

2019年管理费用占营业收入的比例为4.76%,与2018年的5.06%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,159.27万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,古越龙山2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析古越龙山2019年的营业利润率为15.93%,总资产报酬率为5.48%,净资产收益率为5.06%,成本费用利润率为18.51%。

企业实际投入到企业自身经营业务的资产为461,804.99万元,经营资产的收益率为6.07%,而对内部资料,妥善保管第1 页共3 页。

古越龙山投资分析报告目录一、宏观经济金融形势分析及展望--------------------2二、酿酒行业分析和预测---------------------------------5三、公司的基本面分析------------------------------------6四、技术分析-K线图分析-------------------------------19五、投资建议--------------------------------------------------23一、宏观经济金融形势分析及展望2011年以来,虽然国内外经济环境复杂多变、极具挑战,但我国经济运行总体良好,继续朝着宏观调控预期的方向发展,国民经济正由政策刺激向自主增长有序转变,实现了“十二五”时期经济社会发展良好开局。

展望2012年,全球经济复苏放缓、楼市调控累积效应和地方政府债务问题持续“三碰头”是我国经济面临的最大风险,经济和物价的增速将出现“双降”,因此“稳增长”将成为宏观政策的主要任务。

尽管2012年宏观政策总基调不变,仍将继续实施积极的财政政策和稳健的货币政策,但政策“稳中趋松”的空间、可能性和必要性都在明显增大。

2011年发展状况一、三大需求趋于协调,内生性增长动力增强 2011年以来,作为拉动经济增长“三驾马车”的消费、投资和净出口虽较2010年出现明显回落,但均实现了较快增长,对拉动经济平稳较快增长发挥了重要作用。

在保障房建设加快、出口高增长和产业地区转移等因素影响下,2011年我国固定资产投资实现了较快增长,全年固定资产投资完成30.2万亿元,同比增长23.8%,略低于上年同期水平。

受政策刺激、收入增加等因素的影响,2011年我国消费保持了较快增长态势。

全年社会消费品零售总额同比增长17.1%,尽管同比回落1.3个百分点,但与上半年、一季度相比稳中有升,尤其是扣除物价因素之后更是如此。

2011年外贸出口仍保持了较快增长态势。

古越龙山财务报告分析引言:古越龙山是一家著名的中国茶叶公司,以其高品质的茶叶而闻名于世。

本文将对古越龙山的财务报告进行详细分析,了解该公司的财务状况、经营绩效以及风险因素等。

通过分析财务报告,我们能够更好地评估古越龙山的发展前景。

概述:在过去的财政年度,古越龙山取得了显著的成果。

公司的销售收入和利润持续增长,证明其产品质量得到了广大消费者的认可。

在财务报告中也存在一些问题,比如资产负债表中的流动资金短缺以及盈利能力的波动等。

接下来,我们将通过分析主要财务指标来更详细地了解这些问题。

正文内容:一、销售收入增长分析1.1销售收入的增长率:从财务报告中可以看出,古越龙山的销售收入在过去几年不断增长。

通过计算销售收入的增长率,我们可以评估公司的市场份额以及商品需求的变化情况。

1.2销售渠道的拓展:公司通过拓展线上线下销售渠道,扩大了产品的覆盖范围,进一步促进了销售收入的增长。

二、利润能力分析2.1毛利率的波动:财务报告显示,古越龙山的毛利率在过去几年有所波动。

通过分析毛利率的变化,我们可以评估公司的产品成本控制能力以及价格策略的效果。

2.2经营费用占比:通过分析财务报告中的经营费用占比,我们可以了解公司在市场推广、研发等方面的投入情况,并评估其对利润能力的影响。

三、资产负债表分析3.1流动资产状况:从资产负债表中可以看出,古越龙山的流动资产相对较低,公司可能面临流动资金短缺的风险。

我们可以进一步分析资产负债表中的应收账款和存货等项目,了解公司的应收账款回收能力和存货周转情况。

3.2长期负债情况:分析财务报告中的长期负债项目,我们可以评估公司的资金来源以及债务风险。

四、现金流量分析4.1经营活动现金流:通过对财务报告中的经营活动现金流进行分析,我们可以了解公司的盈利能力和现金流出入情况,评估其资金管理能力。

4.2投资活动现金流:分析财务报告中的投资活动现金流,我们可以了解公司的投资决策和资本支出状况,进一步评估公司的发展前景。

古越龙山财务报告分析一、引言财务报告是企业管理者、投资者、银行和其他利益相关者了解企业财务状况的重要工具。

通过对财务报告进行分析,可以评估企业的盈利能力、偿债能力和运营能力等方面的情况。

本文将以古越龙山为例,对其财务报告进行分析,以便帮助了解该公司的财务状况。

二、背景介绍古越龙山是一家位于浙江省杭州市的著名茶叶企业。

自创立以来,公司坚持以传承中国茶文化为使命,致力于产业升级和品牌建设。

通过不断推进科技创新和品质提升,古越龙山已经成为中国茶叶行业的领导者。

三、盈利能力分析1. 营业收入:从报告中我们可以看出,古越龙山在过去几年里的营业收入呈现稳步增长的趋势。

这显示出公司业务的扩张和市场占有率的提升。

2. 毛利率:毛利率是评估企业产品或服务的盈利能力的重要指标。

通过财务报告,我们可以发现古越龙山的毛利率保持在较高水平,表明其产品的生产成本控制得相对较好。

3. 净利润:净利润是企业实际盈利的指标。

古越龙山的净利润在过去几年里保持了稳定的增长。

这显示出公司经营状况的稳定和盈利能力的增强。

四、偿债能力分析1. 资产负债比率:资产负债比率是评估企业偿债能力的重要指标。

从财务报告中我们可以了解到,古越龙山的资产负债比率保持在合理范围之内,表明公司有较好的偿债能力。

2. 流动比率:流动比率是评估企业短期偿债能力的指标。

古越龙山的流动比率表现良好,表明公司能够及时偿还短期债务。

3. 利息保障倍数:利息保障倍数是评估企业支付利息能力的指标。

通过财务报告,我们可以看到古越龙山的利息保障倍数保持在较高水平,表明公司有足够的盈利能力来支付利息。

五、运营能力分析1. 库存周转率:库存周转率是评估企业库存管理效率的指标。

古越龙山的财务报告显示,其库存周转率相对较高,表明公司有效地管理了存货,减少了库存积压。

2. 应收账款周转率:应收账款周转率是评估企业收账能力的指标。

财务报告显示,古越龙山的应收账款周转率表现良好,表明公司能够及时收回应收款项。

一、公司简介浙江古越龙山绍兴酒股份有限公司(以下简称“古越龙山”)是由中国绍兴黄酒集团有限公司于1997年4月独家发起设立,以社会募集方式组建的股份制企业,公司股票于同年5月在上交所挂牌上市,交易代码:600059,是中国黄酒业第一家上市公司、国内最大的黄酒生产基地、行业龙头企业,规模实力和经济效益在全国黄酒企业中保持领先地位。

公司现有总资产26.93亿元,净资产20.09亿元,现有总股本634,856,363股,其中国有法人股257,403,167股,占总股本的40.55%;社会公众股377,453,196股,占总股本的59.45%。

现拥有职工2900名、国家黄酒评委12名和各类专业技术人员753名。

浙江古越龙山绍兴酒股份有限公司主要经营黄酒、白酒生产,拥有4只中华老字号、2只中国驰名商标、2只中国名牌和25万千升原酒储量,年产优质绍兴黄酒14万千升,主要产品古越龙山、沈永和、女儿红、鉴湖牌绍兴酒是中国首批原产地域保护产品,其中古越龙山是黄酒行业首只中国驰名商标、黄酒行业首只中国名牌产品、中国行业标志性品牌和唯一钓鱼台国宾馆国宴专用黄酒,早在1915年美国巴拿马万国博览会上就荣获金质奖章。

公司产品畅销全国各大城市,远销日本、香港、东南亚、欧美等四十多个国家和地区,并进驻卡慕全球3000多家免税店的“中华国酒”专区,享有“国粹黄酒”的美誉。

近年来,公司市场占有率、覆盖率不断上升,2005年以来连续五年销售额增长率以两位数的速度增长,黄酒产销量始终保持行业第一。

经过十余年努力,公司已经建立了遍及全国省会城市和直辖市的国内最大的黄酒销售网络。

2005年法国干邑世家卡慕(CA-MUS)携手古越龙山,古越龙山绍兴酒作为三种顶级佳酿之一,将在全球免税店里开设的“酒中之王,王者之酒”的中华国酒专区销售。

2004年起,公司与中央电视台签定了战略合作伙伴协议,并聘请著名影视明星陈宝国先生作为公司产品的形象代言人。

古越龙山2022年财务分析综合报告一、实现利润分析2022年利润总额为25,927.06万元,与2021年的26,371.02万元相比有所下降,下降1.68%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2022年营业成本为104,598.72万元,与2021年的100,973.42万元相比有所增长,增长3.59%。

2022年销售费用为17,961.64万元,与2021年的16,942.92万元相比有较大增长,增长6.01%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为10,123.89万元,与2021年的9,673.33万元相比有所增长,增长4.66%。

2022年管理费用占营业收入的比例为6.25%,与2021年的6.14%相比变化不大。

企业管理费用支出的水平和效果没有发生明显变化。

本期财务费用为-2,093.17万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,古越龙山2022年是有现金支付能力的,其现金支付能力为194,024.92万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析古越龙山2022年的营业利润率为16.29%,总资产报酬率为4.14%,净资产收益率为3.69%,成本费用利润率为18.63%。

企业实际投入到企业自身经营业务的资产为557,580.2万元,经营资产的收益率为4.73%,而对外投资的收益率为32.16%。

古越龙山2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为147,159.12万元,2023年三季度已经取得的短期带息负债为216.29万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有336,330.64万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕189,171.52万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为190,489.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是207,950.14万元,实际已经取得的短期带息负债为216.29万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为199,219.96万元,企业有能力在3年之内偿还的贷款总规模为203,585.05万元,在5年之内偿还的贷款总规模为212,315.23万元,当前实际的带息负债合计为216.29万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供337,432.61万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为146,942.84万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加600.52万元,预付款项增加102.63万元,存货减少957.8万元,一年内到期的非流动资产增加21.64万元,其他流动资产增加31.33万元,共计减少201.69万元。

应付账款减少17,360.56万元,应付职工薪酬减少6.36万元,应交税费减少415.32万元,一年内到期的非流动负债减少18.9万元,其他流动负债减少529.12万元,共计减少18,330.26万元。

古越龙山2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为5,600.29万元,与2022年三季度的5,331.13万元相比有所增长,增长5.05%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)古越龙山2023年三季度的营业利润率为14.74%,总资产报酬率为2.80%,净资产收益率为3.14%,成本费用利润率为17.63%。

企业实际投入到企业自身经营业务的资产为546,513.6万元,经营资产的收益率为4.00%,而对外投资的收益率为1.83%。

2023年三季度营业利润为5,471.53万元,与2022年三季度的5,354.76万元相比有所增长,增长2.18%。

以下项目的变动使营业利润增加:其他收益增加23.89万元,财务费用减少646.79万元,共计增加670.68万元;以下项目的变动使营业利润减少:投资收益减少463.81万元,信用减值损失减少174.75万元,营业成本增加2,028.8万元,销售费用增加728.28万元,管理费用增加313.94万元,研发费用增加200.12万元,营业税金及附加增加80.7万元,共计减少3,990.4万元。

各项科目变化引起营业利润增加116.77万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率7.98 7.67 5.2 2.38速动比率 3.97 3.69 2.63 1.31利息保障倍数-8.17 4,152.49 -3.91 3.132023年三季度流动比率为5.2,与2022年三季度的7.67相比有较大下降,下降了2.46。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为417,701.03万元,与2022年三季度的400,398.98万元相比有所增长,增长4.32%。