57

财务费用:为筹集生产经营资金等 发生的费用,如利息支出、相关手 续费等。

58

6.利润

利润:指企业在一定的会计期间的经营 成果。包括收入减费用后的净额、直接 计入当期利润的利得和损失。

利润的相关指标

营业利润 利润总额 净利润

59

营业利润=营业收入-营业成本-营业税 金及附加-销售费用-管理费用-财务 费用-资产减值损失+/-公允价值变 动收益或损失+/-投资收益或损失

短期借款、交易性金融负债、应付票据、 应付账款、预收账款、应付职工薪酬、应 付利息、应付股利等

37

3.所有者权益

所有者权益:是指所有者在企 业资产中享有的经济利益,其 金额为资产减去负债后的的余 额,又称为净资产。

权益在金额上等于什么?

38

所有者权益的特征:

与债权人权益比较: 不需要偿还 清算时没有优先受偿权 所有者可以分享企业利润

6

实质重于形式

按交易的经济实质进行核算(反 映),而不仅仅按照法律形式进行 核算。

7

重要性

对会计事项按照不同重要程度采用 不同的核算方法,重要事项详细反 应、充分披露。

8

谨慎性

会计核算时,应当持谨慎的态度,合理 核算可能发生的损失和费用。具体说, 会计人员对某一事项面临多种选择方法 时,通常应选用避免高报资产和收益, 避免低报负债和费用损失的方法,以使 会计信息不会引起人们的过分乐观。

库存现金制/收付实现制,以库存现金 收付的时间为标准判断收入和费用的归 属期间——行政事业单位(非营利组织)

65

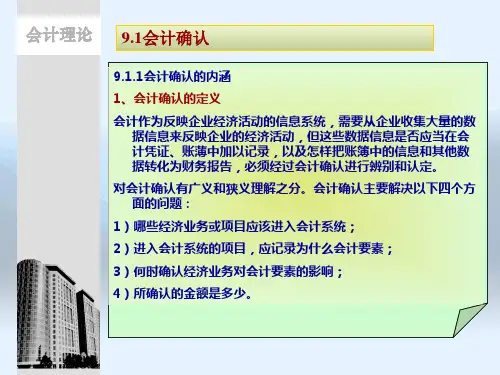

会计确认

会计确认:是指会计人员按照一定的标 准,对应输入会计信息系统的内容、输 入时间及对输入经济业务的内容应归属 的会计要素进行识别、选择,并在此基 础上对账户中记录的会计信息是否全部 列入会计报表及如何列入会计报表所进 行的识别确定。