中国电力系统公司的现状

- 格式:doc

- 大小:149.50 KB

- 文档页数:9

国内电力发展现状中国的电力发展现状中国是世界上最大的电力消费国之一,电力发展一直是国家经济社会发展的关键支撑。

近年来,中国电力发展取得了长足的进步,同时也面临着一些挑战。

首先,中国电力装机容量持续增长。

截至2020年底,中国的电力装机容量达到了2.34亿千瓦,位居全球第一。

特别是新能源发电容量迅速增长,尤其是风电和光伏发电。

中国已成为全球最大的风电和光伏发电国家。

同时,传统能源如煤炭和石油仍然是中国电力的主要来源。

其次,电力供应能力大幅提升。

中国电力系统的可靠性和稳定性得到了有效提升。

国家电网和中国南方电网是中国两个大型的国家电网公司,它们负责将电力从发电厂送到用户。

国家电网还实施了跨区调度和大规模调峰等措施,确保了电力的供应安全。

再次,电力消费结构逐渐优化。

中国正在加快推进能源革命,积极推动清洁能源的消纳。

近年来,中国对传统能源如煤炭的依赖逐渐减少,而对可再生能源如风电和光伏的消费不断增加。

此外,中国也加强了对能源消费的管理和监管,促进了能源节约和高效利用。

然而,中国电力发展仍面临一些挑战。

首先,电力供需矛盾仍然突出。

特别是在夏季高温和冬季严寒时,电力供应压力较大,容易出现供电紧张的情况。

其次,电力网络建设仍然存在一定的薄弱环节,特别是在农村和偏远地区。

此外,清洁能源消纳和电力市场改革等问题也需要进一步推进。

总的来说,中国的电力发展取得了令人瞩目的成绩,但仍需要解决一些问题。

未来,中国将继续加大清洁能源的发展力度,完善电力市场体系,提高电力供应能力,推动电力行业的可持续发展。

电力行业的发展现状与未来发展趋势电力行业是现代化社会不可或缺的基础产业,其发展现状和未来发展趋势备受关注。

本文将从多个角度探讨电力行业的发展现状以及未来发展的趋势。

首先,我们来看电力行业的发展现状。

随着社会经济的快速发展,电力需求不断增长。

据统计数据显示,2019年中国公共领域用电量相较于2018年增长了5.7%。

这主要得益于城市化进程的加速和高能耗产业的蓬勃发展。

然而,电力行业发展也面临一些挑战。

首先,能源结构依然偏向化石能源,环境问题日益严峻。

其次,电力供需矛盾日益凸显,尤其在夏季高峰期间,供电压力较大。

此外,电力安全问题和供应风险亟需解决。

为了应对上述问题,电力行业需要积极转型升级,并在未来发展中积极探索新的发展趋势。

一方面,电力行业可以加强清洁能源的开发和利用,大力发展可再生能源,如风能、太阳能、水能等。

这种转型不仅能够降低环境污染,还能逐步实现能源可持续发展。

另一方面,电力行业可以大力推进智能电网建设。

通过智能电网技术的应用,电力供应和需求可以更加智能化地匹配,优化电力系统的运行效率,提高用电质量,同时也能够更好地应对电力供应安全方面的挑战。

此外,随着电动汽车的普及,电力行业还可以深化电动汽车充电基础设施的建设,推动电动汽车和智能电网的融合发展。

未来,电力行业在发展中还可以积极拓展国际市场,加强能源资源合作。

中国作为世界上最大的发电国家之一,具有丰富的电力资源和先进的电力技术。

在“一带一路”倡议的引领下,中国电力企业可以与一带一路沿线国家开展合作,共同促进电力行业的发展。

同时,电力行业也可以通过国际合作,引进先进的电力技术和管理经验,提高中国电力行业的国际竞争力。

此外,电力行业在未来的发展中还需要注重人才培养和创新能力的提升。

电力行业涉及多个学科领域,需要具备丰富的专业知识和技能。

因此,电力行业需要积极培养专业人才,提高整体人才素质。

另外,电力行业还应注重科技创新,推动技术发展,不断提高电力行业的技术水平和创新能力。

我国电力系统的发展随着中国经济的快速发展,电力供应成为了国家发展的重要基础。

我国电力系统经历了多年的发展和改革,取得了显著的成就。

本文将围绕我国电力系统的发展历程、现状以及未来展望进行探讨。

我国电力系统的发展可以追溯到20世纪初。

起初,电力供应主要依赖于小型水电站和煤炭发电厂。

然而,由于电力需求的快速增长,传统的电力供应方式已经无法满足需求。

在20世纪50年代,我国开始建设大型水电站和火力发电厂,迅速提高了电力供应能力。

改革开放以来,我国电力系统经历了一系列的改革和创新。

特别是在上世纪80年代末和90年代初,我国电力行业进行了一次重要的体制改革。

通过引入市场机制和竞争机制,我国电力市场逐渐形成,电力企业的管理和运营方式得到了改善。

与此同时,我国电力系统的技术水平也取得了长足的进步。

高压输电线路、变电站、发电设备等技术设施得到了全面升级,电力输送和供应的效率得到了大幅提升。

此外,新能源发电技术的广泛应用也为我国电力系统的发展带来了新的机遇和挑战。

风电、太阳能等清洁能源的利用率逐年提高,为我国电力系统的可持续发展提供了有力支撑。

我国电力系统已经形成了较为完善的供应体系。

国家电网公司作为我国电力系统的骨干,负责着电力的输送和分配。

各地方电力公司负责电力的供应和管理。

同时,我国电力市场逐渐开放,竞争机制得到进一步完善,促进了电力资源的优化配置和供应效率的提高。

未来,我国电力系统将继续朝着智能化、绿色化、可持续发展的方向发展。

随着科技的进步和新能源技术的不断创新,新一代电力系统将更加高效、安全、可靠。

智能电网的建设和应用将成为未来的发展趋势,通过智能感知、智能控制和智能调度,实现对电力系统的精细化管理和优化调度。

我国电力系统还将进一步加大对清洁能源的开发和利用。

通过加大对风能、太阳能等清洁能源的投资和发展,实现能源结构的优化和绿色低碳发展。

同时,电动汽车的普及和推广也将为电力系统带来新的需求和挑战。

我国电力系统经过多年的发展和改革,已经成为国家经济发展的重要支撑。

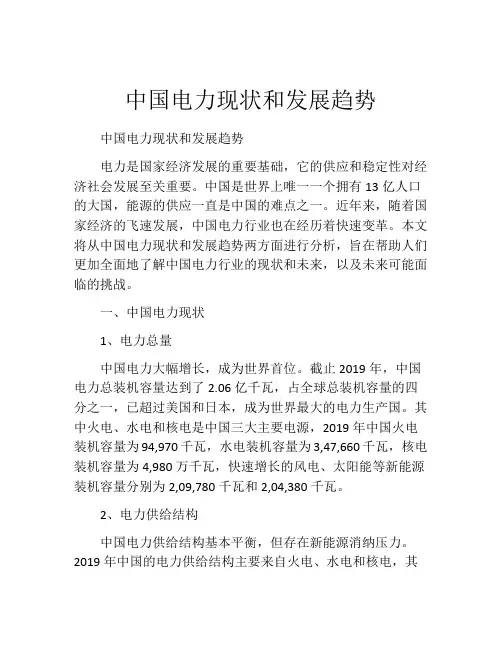

中国电力现状和发展趋势中国电力现状和发展趋势电力是国家经济发展的重要基础,它的供应和稳定性对经济社会发展至关重要。

中国是世界上唯一一个拥有13亿人口的大国,能源的供应一直是中国的难点之一。

近年来,随着国家经济的飞速发展,中国电力行业也在经历着快速变革。

本文将从中国电力现状和发展趋势两方面进行分析,旨在帮助人们更加全面地了解中国电力行业的现状和未来,以及未来可能面临的挑战。

一、中国电力现状1、电力总量中国电力大幅增长,成为世界首位。

截止2019年,中国电力总装机容量达到了2.06亿千瓦,占全球总装机容量的四分之一,已超过美国和日本,成为世界最大的电力生产国。

其中火电、水电和核电是中国三大主要电源,2019年中国火电装机容量为94,970千瓦,水电装机容量为3,47,660千瓦,核电装机容量为4,980万千瓦,快速增长的风电、太阳能等新能源装机容量分别为2,09,780千瓦和2,04,380千瓦。

2、电力供给结构中国电力供给结构基本平衡,但存在新能源消纳压力。

2019年中国的电力供给结构主要来自火电、水电和核电,其中火电占比高达62.9%;而随着新能源装机容量的快速增加,在中国新能源消纳压力不断增加的同时,也推动了可再生能源在中国电力供给结构中占比的快速增大。

2019年,中国非化石能源电力装机容量占比已经达到了38.4%,超过了国家能源规划纲要中2020年40%的目标。

3、电力需求结构中国电力需求结构日趋多元化,但仍以工业用电为主。

中国正处于工业化和城镇化的快速发展阶段,工业用电依然是中国电力需求的主要组成部分。

2019年,工业用电用电量占全国用电量的74.5%。

另外,随着城市化进程的推进,居民和公共需求的电力占比也在不断增加。

4、电力市场中国电力市场呈现出逐渐市场化趋势。

2002年,中国政府实施了电力制度改革,取消了“垄断经营”模式,引入了市场机制和竞争机制,推动形成竞争性电力市场,发展了市场化电力直接交易、辅助服务市场、长期交易市场、配电电力交易市场等多个细分市场。

我国电力行业的发展现状与趋势1我国电力行业的发展1.1新中国成立前我国电力工业发展状况1882年,英籍商人R.W.Little等人招股筹银5万两,创办上海电气公司,安装1台16马力蒸汽发电机组,装设了15盏弧光灯;1882年7月26日下午7时,电厂开始发电,电能开始在中国应用,几乎与欧美同步,并略早于日本;从1882年到1949年新中国成立,经历了艰难曲折、发展缓慢的67年,其间67年电力发展基本状况是一个十分落后的百孔千疮的破烂摊子,电厂凋零,设备残缺,电网瘫痪,运行维艰,技术水平相当落后,;到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位,与发达国家差距较大;1.2新中国成立后的我国电力工业发展状况1949年以后我国的电力工业得到了快速发展;1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位;改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业实行"政企分开,省为实体,联合电网,统一调度,集资办电"的方针,大大地调动了地方办电的积极性和责任,迅速地筹集资金,使电力建设飞速发展,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶;从1988年起连续11年每年新增投产大中型发电机组按全国统计口径达1,500万千瓦;各大区电网和省网随着电源的增长加强了网架建设,从1982到1999年底,中国新增330千伏以上输电线路372,837公里,新增变电容量732,690MVA,而1950至1981年30年期间新增输电线路为277,257公里,变电容量70360MVA;改革开放以来到上世纪末,我国发电装机和发电量年均增长率分别为7.8%、7.9%;发电装机容量继1987年突破1亿千瓦后,到1995年超过了2亿千瓦,2000年达到了3亿千瓦;发电量在1995年超过了1万亿千瓦时,到2000年达到了1.37万亿千瓦时;进入新世纪,我国电力工业进入历史上的高速发展时期,投产大中型机组逐年上升,2004年5月随着三峡电站7机组的投产,我国电源装机达到4亿千瓦,到2004年底发电装机总量达到4.41亿千瓦,其中:水、火、核电分别达10830、32490、701.4万千瓦;2004年发电量达到21870亿千瓦时;2000~2004年,5年净增发电装机容量14150万千瓦,2004年我国新增电力装机容量5100万千瓦,超过美国在1979年创造的年新增装机4100万千瓦的世界历史最高记录;预计今年新增装机容量约为6000万千瓦,年末装机容量将超过5亿千瓦;2我国电力系统的现状及发展趋势2.1我国电力系统的现状目前基本上进入大电网、大电厂、大机组、高电压输电、高度自动控制的新时代;2.1.1电装机容量、发电量持续增长;改革开放以来到上世纪末,我国发电装机和发电量年均增长率分别为7.8%、7.9%;发电装机容量继1987年突破1亿千瓦后,到1995年超过了2亿千瓦,2000年达到了3亿千瓦;发电量在1995年超过了1万亿千瓦时,到2000年达到了1.37万亿千瓦时;进入新世纪,我国电力工业进入历史上的高速发展时期,投产大中型机组逐年上升,2004年5月随着三峡电站7机组的投产,我国电源装机达到4亿千瓦,到2004年底发电装机总量达到4.41亿千瓦,其中:水、火、核电分别达10830、32490、701.4万千瓦;2004年发电量达到21870亿千瓦时;2000~2004年,5年净增发电装机容量14150万千瓦,2004年我国新增电力装机容量5100万千瓦,超过美国在1979年创造的年新增装机4100万千瓦的世界历史最高记录;预计今年新增装机容量约为6000万千瓦,年末装机容量将超过5亿千瓦;全国总装机40000万kW2004年4月 ,发电量为18000亿kW·h 2003年底均居世界第二位到2010年12月达到9.62亿kW;全国人均装机为0.2523 kW,人均发电为1380kW·h,相当于世界人均用电量的1/2,相当于发达国家人均用电量的1/6 ;我国现有发电装机容量在2000MW以上的电力系统11个,其中东北、华北、华东、华中电网装机容量均超过30000MW,华东、华中电网甚至超过40000MW,西北电网的装机容量也达到20000MW;南方电网连结广东、广西、贵州、云南四省,实现了西电东送;其它几个独立省网,如四川、山东、福建等电网和装机容量也超过10000MW;各电网中500KV包括330KV主网架逐步形成和壮大;220KV电网不断完善和扩充,到2000年底220KV以上输电线路总长达598053km,变电容量达642280MVA;其中500KV线路含直流线路达26837km,变电容量达94470MVA;2.1.2电力环保取得显著成绩污染物排放得到控制;电力工业从上世纪80年代初开始控制烟尘排放,目前安装电除尘器比例达到85%以上,烟尘排放总量较1980年减少32%以上,单位电量烟尘排放量减少了88%;1995年底结束向江河排灰,2002年废水排放达标率达到97%,部分水资源缺乏地区实现了废水“零排放”;2003年底大陆已累计建成投产的脱硫机组装置容量约1000万千瓦,脱硫设施产生的SO2去除量为96.9万吨,单位电量二氧化硫排放量较1990年减少了40%;洁净煤燃烧技术的研究、开发和技术引进取得进展,已经掌握了低氮燃烧技术;水电、核电和电网的环境保护得到高度重视;资源节约和综合利用水平不断提高;供电标准煤耗从1978年的471克/千瓦时下降到2004年的376克/千瓦时;发电厂用电率从6.61%下降到5.95%;线路损失率从9.64%下降到7.59%;平均单机容量达到5.68万千瓦;2.1.3电力系统稳定性得到改善随着500KV网架的形成和加强,网络结构的改善,电力系统运行的稳定性得到改善;近10年间系统稳定破坏事故比前10年下降了60%以上;省及以上电网现代化的调度自动化系统基本实现了实用化;2.2电力行业的发展趋势未来20年,是我国经济和社会发展的重要战略机遇期;目前我国人均国内生产总值已超过1000美元,进入了世界中低收入国家行列,消费结构升级,工业化进程加快,城镇化水平提高,人均用电量超过1400千瓦时,进入了重工业化发展阶段;加快工业化、现代化进程对电力发展提出更高的要求;2.2.1信息化建设近年来,随着电力体制改革的进行,各个电力集团公司首先在有效管理上采取了一系列重大举措,其中信息化建设是重要的组成部分;我国电力信自、化起步于20世纪60年代,最初主要用于电力系统的计算及发电厂和变电站的自动监测、监控等方面;20世纪80年代中期至20世纪末,信息技术开始进人电力系统的各个应用领域,并进一步由控制层、操作层、管理层向决策层延伸,各级电力企业纷纷建立各种各样的信息系统,如:生产管理系统、设备管理系统、燃料管理系统、电力市场和营销系统等;但这样建立起来的信息系统虽然覆盖了各方面的信息,同时也形成了一个个信息孤岛,为进一步建立数据仓库等更深入的应用设置了一定的障碍;为此,2005年后,五大发电集团和两大电网公司纷纷出台规划推进本集团范围内的信息化整合工作,我国的电力行业信息化也因此获得了巨大的发展;2009年,全国电力行业信息化市场规模达到153.9亿元,2006-2009年行业年均增速达到20.71%;值得一提的是,各项规划中,国家电网公司“SG186”信息化工程及“坚强智能电网”建设规划对我国电力行业信息化建设的影响极为重大,意义深远;目前,“SG186”信息化工程正已处于实施的中后期阶段,“坚强智能电网”建设规划具体内容也进一步得到完善,并将于2010年得到落实,电力信息化行业发展潜力巨大;2.2.2加快电网建设,继续推进城乡电网建设与改造,优化资源配置;加快推进西电东送三大通道的输电线路建设,合理规划布局,积极采用先进适用技术提高线路输送容量,节约输电通道资源;建设坚强、清晰、合理、可靠的区域电网;推进大区电网互联,适当控制交流同步电网规模;2010年区域电网间电力交换能力达到3000万千瓦;2020年除西藏外,形成结构更为坚强的全国互联电网,区域电网间交换能力进一步提高,达到9000万千瓦,基本实现全国资源优化配置;完善城乡配电网结构,增强供电能力;加快计算机技术、自动化技术和信息技术的推广应用,提高城网自动化水平和供电可靠性,满足城乡居民用电的需求;简化农村电网电压等级,进一步降低线损,从根本上解决农网电能损耗高、供电可靠性低、电能质量差的问题;完善县城电网的功能、增强小城镇电网的供电能力,扩大电网覆盖面;2.2.3提高效率、减少污染、保护生态环境;积极采用先进技术,推广使用高效发电机组;加快小火电机组关停退役;加大技术改造力度,提高机组效率;在热、冷负荷比较集中或发展潜力较大的地区,因地制宜推广热电冷多联供技术;加强电力需求侧管理,提高电力工业整体效率;参考文献1.中国大陆电力发展现状与趋势北京:中国电力工程顾问集团,2007年;2. 国民经济和社会发展第十一个五年规划纲要北京:中共中央;3. 可再生能源中长期发展规划北京:国家发展和改革委员会,2007年8月;4. 月刊中国电力 Electric power 主办:中国电力信息中心;中国电机工程学会;5.双月刊现代电力Modern Electric Power 主办:华北电力大学;。

我国电力系统现状及发展趋势班级:姓名:学号:我国电力系统现状及发展趋势摘要:关键词:电力系统概况,电力行业发展1.前言中国电力工业自1882年在上海诞生以来,经历了艰难曲折、发展缓慢的67年,到1949年发电装机容量和发电量仅为185万千瓦和43亿千瓦时,分别居世界第21位和第25位。

1949年以后我国的电力工业得到了快速发展.1978年发电装机容量达到5712万千瓦,发电量达到2566亿千瓦时,分别跃居世界第8位和第7位。

改革开放之后,电力工业体制不断改革,在实行多家办电、积极合理利用外资和多渠道资金,运用多种电价和鼓励竞争等有效政策的激励下,电力工业发展迅速,在发展规模、建设速度和技术水平上不断刷新纪录、跨上新的台阶。

装机先后超过法国、英国、加拿大、德国、俄罗斯和日本,从1996年底开始一直稳居世界第2位。

进入新世纪,我国的电力工业发展遇到了前所未有的机遇,呈现出快速发展的态势.一、发电装机容量、发电量持续增长:“十一五”期间,我国发电装机和发电量年均增长率分别为10。

5%、10。

34%。

发电装机容量继2000年达到了3亿千瓦后,到2009年已将达到8。

6亿千瓦。

发电量在2000年达到了1。

37万亿千瓦时,到2009年达到34334亿千瓦时,其中火电占到总发电量的82.6%。

水电装机占总装机容量的24.5%,核电发电量占全部发电量的2.3%,可再生能源主要是风电和太阳能发电,总量微乎其微;二、电源结构不断调整和技术升级受到重视。

水电开发力度加大,2008年9月,三峡电站机组增加到三十四台,总装机容量达到为二千二百五十万千瓦。

核电建设取得进展,经过20年的努力,建成以秦山、大亚湾/岭澳、田湾为代表的三个核电基地,截至2008年底,国内已投入运营的机组共11台,占世界在役核电机组数的2.4%,装机容量约910万千瓦,为全国电力装机总量的1.14%、世界在役核电装机总量的2.3%。

高参数、大容量机组比重有所增加,截止2009年底,全国已投运百万千瓦超超临界机组21台,是世界上拥有百万千瓦超超临界机组最多的国家;30万千瓦及以上火电机组占全部火电机组的比重提高到69。

电力行业概况了解中国电力行业的发展现状及前景电力行业概况:了解中国电力行业的发展现状及前景随着工业化和城市化进程的加速,能源需求快速增长,电力行业作为能源供应的重要部门,对国民经济的发展起到了至关重要的作用。

本文将带您了解中国电力行业的发展现状及前景。

一、国家电力发展战略在电力供应方面,中国一直积极推进电力体制改革,逐步实现电力市场化运作。

国家也出台了一系列的政策和规划,力图提高电力供应的可靠性、稳定性以及可持续性。

1. 电力体制改革中国电力体制改革的核心是推动电力市场化,鼓励竞争,引入市场机制来决定电力价格。

这一改革旨在打破过去的垄断局面,提高电力市场的效率和竞争力。

2. 可再生能源发展中国致力于推动可再生能源的发展,特别是风电和太阳能发电。

大量的投资和政策扶持导致中国成为了全球可再生能源领域的领先者之一。

3. 节能减排为应对全球气候变化和环境问题,中国大力推动节能减排工作。

电力行业作为能源消费的重要领域,通过技术升级、能源结构调整等方式,积极推动绿色低碳发展。

二、中国电力行业的发展现状1. 发电装机容量持续增长中国电力行业的发电装机容量在过去几十年里实现了快速增长。

从传统的火力发电到核电、水电、风电等新能源发电,中国的发电结构不断优化,发电装机容量也在快速增加。

2. 电力消费量逐年攀升随着中国工业化进程的加速,电力消费量逐年攀升。

据统计,中国的电力消费量连续多年保持两位数的增长率,电力需求旺盛。

3. 电网建设不断完善为了满足快速增长的电力需求,中国积极推进电网建设,特别是高压输电线路和跨区域电网建设。

这使得电力能够从发电厂高效地传输到各个地方,提高了电力供应的可靠性。

4. 新能源发展势头迅猛中国在可再生能源方面的投资和发展非常迅猛,特别是风能和太阳能。

中国是世界上最大的风能和太阳能市场,并且持续增长。

三、中国电力行业的发展前景1. 新能源发展潜力巨大中国在新能源发展方面的潜力非常巨大。

随着技术的不断革新和成本的不断降低,新能源将逐渐成为中国电力行业的主导力量,特别是在减少对化石燃料的依赖和改善环境状况方面。

2023年中国电力行业发展报告当前,随着全球经济的快速发展和城镇化进程的加快,中国电力行业面临着巨大的机遇和挑战。

作为世界上最大的电力市场,中国电力行业在未来几年将继续迎来强劲的增长。

本报告将重点分析2023年中国电力行业的发展趋势,并探讨行业面临的挑战及应对之策。

一、产业现状与背景中国电力行业作为国民经济的基础产业,具有重要的战略地位。

目前,中国电力行业已经形成了包括发电、输配、销售、利用等环节的完整产业链。

随着电力行业全面建设世界一流电网的推进,全国范围内的电力网络逐渐实现了互联互通,电力供应可靠、安全。

二、市场趋势预测1. 电力需求持续增长:随着经济社会发展和新能源产业的迅猛崛起,2023年中国电力需求将继续保持较高增长水平。

2. 新能源发电势头强劲:政府积极推动清洁能源发展,伴随着可再生能源技术的不断进步,新能源发电将保持高速增长,并占据更大的市场份额。

3. 智能电网深度融合:借助先进的信息通信技术,智能电网将与互联网、大数据、人工智能等新兴技术交叉融合,实现电力系统的高效、安全、环保运行。

三、挑战分析1. 能源供给结构调整:中国电力行业正面临能源结构调整的重要任务,在推进清洁能源发电的同时,需要合理规划煤电等传统能源的利用。

2. 能源安全隐患:随着电力需求的增长,能源供应的安全性与可靠性面临着压力。

解决能源供应安全问题成为电力行业发展的关键。

3. 环境保护压力:在快速发展的同时,电力行业也要面对日益严峻的环保压力。

持续推进绿色发展,减少环境污染是当前电力行业发展的重要任务。

四、发展策略与展望1. 推动能源革命:加快能源结构调整,大力发展清洁能源,降低对传统能源的依赖程度,提高能源利用效率。

2. 创新技术与模式:着力推进智能电网建设,加大对智能化技术的研发与应用,提高电力系统的科技含量和智能水平。

3. 加强国际合作:加强与国际电力行业的交流与合作,吸收国际先进技术与经验,推动中国电力行业走向世界。

我国电网发展现状中国电网是世界上最大的电网之一,拥有广阔的覆盖范围和庞大的规模。

截至目前,我国电网已经形成了覆盖全国的高压、特高压输电网和城乡电网,为国家经济发展和人民生活提供了可靠稳定的电力供应。

在近年来,我国电网发展取得了显著的成就。

首先,电网规模持续扩大。

根据统计数据显示,截至2020年底,我国电网总长度已经达到约16.8万公里,而特高压输电线路总长度超过4.7万公里。

这些规模庞大的输电线路为全国范围内的电力输送提供了重要的支撑。

其次,电网技术水平不断提高。

我国电网不仅拥有一批先进的输变电设备和装备,还积极引进先进的输电线路技术和智能电网技术。

特高压输电技术、换流站技术、直流输电技术等在我国电网建设中得到广泛应用,提高了电网的安全可靠性和供电质量。

此外,我国电网的智能化程度也在不断提升。

通过推广应用数字化、自动化和信息化等先进技术,我国电网实现了对电力系统的远程监控、运维管理和自动化控制。

智能电网技术的应用,提高了电网的灵活性和可调度性,有效提升了电力系统的运行效率和安全性。

然而,我国电网发展仍面临一些挑战。

首先,由于经济和人口的不均衡分布,电网供需矛盾比较明显。

一些经济欠发达地区及偏远地区的电网建设相对滞后,供电不稳定问题仍然存在。

另外,电网的可再生能源接入比例较低也是一个亟待解决的问题。

随着可再生能源的快速发展,电网需要适应大规模可再生能源的接入,解决可再生能源的消纳问题。

总而言之,我国电网发展取得了长足的进步,不仅规模不断扩大,技术水平不断提高,智能化程度也在不断提升。

然而,电网建设在满足经济发展和人民生活需求方面仍面临一些挑战,需要持续加大投资力度,解决供需矛盾和可再生能源消纳等问题,以进一步提升电网的可靠性、安全性和可持续发展水平。

中国在电力方面的发展现状-概述说明以及解释1.引言1.1 概述概述中国作为世界上人口最多的国家之一,电力是支撑国家经济发展和社会生活正常运转的基础设施。

随着中国经济的快速增长和城市化进程的加速推进,电力需求呈现出增长迅猛的趋势。

因此,中国在电力方面的发展现状备受关注。

在过去几十年中,中国电力行业经历了巨大的变革与发展。

从靠近社区的小型发电厂到跨地区的大型电网,中国电力系统逐渐完善并形成了庞大的供应网络。

电力发展的历史背景与中国经济增长紧密相连。

中国政府通过投资大规模电力项目和制定相关政策,不断推动电力行业的发展,使中国电力供应水平取得了长足进步。

目前,中国电力供应已经能够满足不断增长的需求。

全国范围内的电网已覆盖城市和农村地区,电力供应的可靠性和稳定性显著提高。

同时,中国电力消费呈现出多样化和智能化的趋势。

新兴的电力技术和应用,如清洁能源、智能电网和电动汽车等,正在改变着中国电力消费模式。

然而,中国电力发展也面临一些挑战。

首先,电力供应与需求之间的差距仍然存在,一些偏远地区的电力供应不足。

此外,电力行业的发展也带来了环境问题,如能源消耗和碳排放等。

中国政府正在通过制定更加严格的环保政策和采用清洁能源来解决这些问题。

展望未来,中国电力发展前景广阔。

中国政府已经提出“绿色、低碳、可持续”的发展理念,将电力产业纳入了国家发展战略之中。

未来几年,中国将继续加大对清洁能源和新能源技术的投资,提高电力供应的可靠性和环保性。

同时,中国电力行业也将面临更大的国际合作与竞争,积极参与全球电力市场的发展。

综上所述,中国在电力方面的发展现状令人瞩目。

在不断改善电力供应的同时,中国也积极推动电力行业的创新与发展,为实现经济可持续发展和人民幸福生活做出贡献。

1.2 文章结构一.2 文章结构本文将从以下几个方面来叙述中国在电力方面的发展现状:1. 电力发展的历史背景:介绍中国电力事业的起源和发展历程,重点关注重大政策和改革措施对电力行业的影响。

报告摘要:

本报告旨在详细介绍中国电力行业发展现状,从2023年至2023年的

变化。

中国电力产业在过去几年发展迅速,由于对这个行业的投资增加及

政府对绿色能源的大力支持,电力产业初步形成规模效应,国内电力产能

连续几年保持增长态势,电能供应结构的优化程度不断提高,发电和发电

及输电及配电网络投资不断攀升,运行安全性、可靠性及经济效益显著改善,发电能源结构及发电及输电及配电网络技术层次不断提升。

随着新型能源发电的发展,电力产业的技术水平逐步提高,尤其是水电、太阳能、风力发电等新能源发电技术的大幅度发展,可再生能源发电

占全部发电量的比重越来越高。

根据统计数据,截至2023年12月,中国

可再生能源发电总装机容量达到2558亿千瓦时,占全部发电总装机容量

的30.5%,比2023年增加了10.2个百分点,可再生能源利用率稳步提高,国家相关产业政策也在不断完善调整,政府正在全力支持可再生能源发电。

我国电力系统的现状与发展趋势马宁宁(曲阜师范大学电气信息与自动化学院,山东日照276826;)摘要:我国电力系统情况复杂,为了能够深入了解我国电力系统的发展形势,对我国电力的系统进行了调查。

我国电力系统的整体现状比较好,随着经济的增长,电力需求也越来越大,但是存在地区的差异。

电源结构也存在在一些问题,要调整这种电源结构,需从以下三个方面着手:一是每一种电源尤其火电需要进行技术进步调整;二是水电、火电及其他发电形式的比例应合理调整;三是电源布局也应调整。

我国煤炭资源储藏量不少,但分布极不合理。

负荷高的地方如华东地区基本没有煤,煤大部分集中在西北部或华北北部。

而适宜建水电的地方大部分在西部。

水能资源不少,但分布不合理。

应该通过电网建设调整布局使电力资源得到最大优化我国幅员辽阔各种可再生资源比较丰富,要充分利用可再生资源,能够实现绿色电能的效果。

关键词:电力系统、能源、电源结构China's electric power system status anddevelopment trendMa Ningning(School of Electric Engineering,QuFu normal University,RiZhao 276826,Shandong Province,China;) Abstract:The more complicated the situation of China's electric power system, in order to understand the depth of China's electric power system development situation of China's electricity system were investigated.China's electric power system's overall status quo is better, with economic growth, electricity demand is also growing, but the existence of regional differences. Power structures also exist on some issues, it is necessary to adjust the power structure, to begin from the following three aspects: First, every kind of fire power, in particular the need for technological progress adjustment; Second, hydropower, thermal power and other forms of power generation should be proportional reasonable adjustments in the three power distribution should also be adjusted. Many of China's reserves of coal resources, but the distribution is extremely unreasonable. Load high places such as East China area basically has no coal, and coal are concentrated in the north-west or north of North China. And the construction of hydropower for most of the places in the west. Many of hydropower resources, but the distribution is unreasonable. The construction of power grids should be adjusted by the distribution of power resources of the largest optimization China is a large country rich in renewable resources, make full use of renewable resources, to achieve the effect of green power.Keywords: Power system、Energy、power structure0引言受经济增长、尤其是工业生产增长的强劲拉动,我国电力需求实现高速增长,但是我国用电增长地区分布不均。

电力行业的现状和趋势随着社会的不断发展和经济的快速增长,电力行业在现代社会中扮演着重要的角色。

电力是现代化社会的基础设施之一,对于人们的生活和工业化的推进起到了至关重要的作用。

本文将探讨电力行业的现状和未来的发展趋势。

一、电力行业的现状电力行业是一个关乎国家经济安全和人民生活需求的重要产业。

目前,世界各国都已建立起相对完善的电力供应体系。

然而,不同国家的电力行业在现状上存在一定的差异。

在中国,电力行业已经具备了庞大的供应体系和相对完善的电网网络。

国家电网公司作为国家电力行业的主要运营者,负责着电力的输送和分配。

与此同时,分布式发电、可再生能源和新能源技术的快速发展也为电力行业带来了新的发展机遇。

中国电力行业正逐渐实现电力供应的绿色和可持续发展。

在发达国家,电力行业的现状也较为成熟。

电力供应相对稳定,电网网络更加健全,各种新能源和智能电网技术得到广泛应用。

电力行业的供应和消费模式也得到了一定的调整,逐渐向智能化、数字化、清洁能源化的方向发展,以满足环保和可持续发展的需求。

二、电力行业的趋势1. 新能源发展:随着环境保护和可持续发展意识的增强,新能源发展成为电力行业的重要趋势。

太阳能、风能、水能等清洁能源得到了更广泛的应用。

很多国家纷纷制定政策和措施,鼓励和支持新能源的发展和利用。

2. 智能电网和能源互联网:随着科技的进步,智能电网和能源互联网的建设成为电力行业的新方向。

智能电网通过信息技术的应用,实现了电力供需的智能调度和优化,提高了电网的可靠性和效率。

能源互联网将各种能源形式进行互联互通,实现了电力、热力、气体等能源的互联互通和优化利用。

3. 电动化和电池技术发展:电动化是未来交通运输的发展方向,电池技术的进步将推动电动汽车的发展。

随着电动汽车市场的不断扩大,对于电力行业的电网和充电设施提出了更高的要求,同时也为电力行业带来了新的增长点。

4. 能源数字化和大数据应用:能源数字化是电力行业的新趋势之一。

中国电力现状和发展趋势中国电力行业是国家经济的重要支柱,对国民经济的发展、社会的稳定和人民生活的改善起着重要作用。

随着中国经济的持续快速发展以及人民生活水平的提高,对电力的需求不断增加,电力行业也面临着一系列的挑战和机遇。

中国电力行业发展至今已经取得了巨大成就。

据统计,2024年中国全社会用电量达到7.5万亿千瓦时,位居世界第一、电力装机容量和供电能力继续保持较快增长,电力供应保持了良好的稳定性。

同时,中国电力行业技术水平不断提高,发电方式也在逐渐转变,清洁能源占比不断提高。

然而,中国电力行业也面临着一系列挑战。

首先,由于中国经济的持续增长,电力需求高速增长,面临供需矛盾。

尤其是一些经济发展较快的地区,电力供应不足的问题更加突出。

其次,随着能源的消耗和环境污染问题的日益严重,清洁能源的开发和利用成为一项紧迫的任务。

此外,电力行业的发展也面临技术升级、能源安全、电力体制等一系列问题。

面对这些挑战,中国电力行业的发展趋势也在不断调整。

一是推进能源革命,大力发展清洁能源。

中国已经成为全球最大的新能源和可再生能源发展国家,太阳能、风能、水能等清洁能源的开发和利用水平不断提高。

二是加强智能化建设,推动电力行业转型升级。

发展智能电网、智能电表、智能供电等技术和设施,提高电力系统的安全性、可靠性和智能化程度。

三是加强国际合作,推动电力互联互通。

加强与国际能源机构的合作,推动跨国电网的建设和发展,提高电力行业的国际竞争力。

总的来说,中国电力行业发展前景广阔,但也面临着一系列的挑战和问题。

政府应加大对电力行业的支持力度,推动电力体制,提高市场化程度和竞争力,进一步加强环境保护,推动清洁能源的开发和利用,加强技术研发与创新,提高电力行业的智能化水平和服务质量,推动电力行业健康、可持续发展。

中国电力发展现状1. 中国电力发展的现状中国电力行业一直以来都处于高速发展阶段。

随着工业化的推进和城市化程度的提高,中国对能源的需求不断增长。

为满足这一需求,中国电力行业注重发展各种能源形式,包括煤炭、石油、天然气、核能、可再生能源等。

2. 煤炭发电的主流地位煤炭一直是中国电力行业的主要能源之一。

目前,中国煤炭发电容量在全球范围内占据重要地位,但煤炭对环境的影响也日益受到关注。

为减少二氧化碳排放,中国电力公司已开始加大对清洁煤技术和燃煤电厂的投资。

3. 可再生能源发展的加速随着环境保护意识的增强和可再生能源技术的发展,中国电力行业正积极推进可再生能源的开发和利用。

太阳能和风能已成为中国电力发展的重点领域,政府出台了一系列支持政策,鼓励企业投资和建设太阳能电站和风电场。

4. 核能的发展潜力中国电力行业在核能方面也有巨大的发展潜力。

中国已经成为全球最大的核电市场,并计划在未来几十年内继续增加核电装机容量。

为确保核能的安全性,中国政府一直在加强核电厂的监管和管理。

5. 电网升级与智能化发展为应对电力需求的增长和能源消费的变化,中国电力行业正加大对电网的升级和改造力度。

智能电网的建设已成为中国电力行业的重要发展方向,通过信息技术和智能设备的应用,提高电力供应的可靠性和灵活性。

6. 能源消费结构的调整为了提高能源利用效率和减少对传统能源的依赖,中国电力行业正积极推动能源消费结构的调整。

加大清洁能源的开发和利用力度,降低对煤炭和其他化石燃料的依赖,提高新能源的占比。

7. 电力市场的改革与开放中国电力行业正进行深化改革,推动电力市场的开放与竞争。

取消电力行业的垄断地位,引入竞争机制,吸引更多私人资本参与电力行业,提高市场化程度和效率。

8. 电力供给安全的提升中国电力行业不断加强对电力供给安全的保障。

通过加大电网建设和改造力度,提升电力供应的可靠性和稳定性。

同时,加强对电力设施的管理和维护,确保电力供应的安全性和稳定性。

中国电网发展现状

中国电网是世界上规模最大、技术最先进的电网系统之一。

近年来,中国电网发展取得了显著成就,实现了从传统电力系统向智能电网的转型升级。

首先,中国电网在电力供应能力方面取得了巨大突破。

中国电网的总装机容量已超过1.9亿千瓦,年发电量约为7.2万亿千

瓦时,能够满足日益增长的用电需求。

同时,中国电网实现了电力源的优化配置,大力推进清洁能源发展,储能技术的应用也日渐普及,有效提升了电网的可持续发展能力。

其次,中国电网在电力传输和配送水平方面取得了显著提升。

中国电网拥有全球最长的特高压输电线路,通过高效可靠的输电系统,实现了全国范围内的电力输送。

在电力配送方面,中国电网不断完善城乡电网建设和升级,提高了电网的可靠性和安全性。

此外,中国电网在智能化和数字化方面也取得了重要进展。

通过先进的信息通信技术和数据分析能力,中国电网实现了对电力系统的实时监控和智能管理,提高了电力供应的质量和效率。

智能电表的普及应用和用户侧能源管理系统的推广,也为实现电力资源的高效利用提供了技术支持。

然而,中国电网发展仍面临一些挑战。

随着清洁能源规模的不断扩大,电网的调度和运行面临更大的复杂性和挑战。

此外,电网的建设和维护成本也较高,需要进一步优化资源配置和降低运营成本。

未来,中国电网将继续致力于提升电网的可靠性、

智能化水平和清洁能源比重,以满足人民群众对电力的需求,为经济社会发展提供可靠的能源保障。

中国电力系统公司的现状

2010-04-05 10:46

1、电网公

司

1)国家电网公司

国家电网公司成立于2002年12月29日。

2004年增加装机5100万千瓦,2005年增加6200万千瓦,2006年增加1.02亿千瓦

2006年中国电力生产情况全国发电量达到28344亿千瓦时,城乡居民生活用电量为3240亿千瓦时。

预计2007年年底全国发电装机容量将达到7.2亿千瓦。

华北电网(山东,北京,河北,山西,天津)

2003年11月8日在北京成立。

截至2005年10月底,公司总资产2393亿元,净资产860亿元。

公司有两个分公司(北京、天津);三个子公司(河北、山西、山东),还有供电单位7个(唐山供电公司、秦皇岛电力公司、张家口供电公司、承德供电公司、廊坊供电公司、北京超高压公司、大同超高压供电公司);

到2007年底华北电网将实现装机容量达1.45亿千瓦最大负荷

突破1.15亿千瓦。

山东2006年新增装机1263.3万千瓦,发电装机容量达到5005万千瓦,全社会用电量达到2272亿千瓦时。

其中电网统调公用电厂3477万千瓦,地调公用电厂576.7万千瓦,企业自备电厂945.8万千瓦。

8月14日,电网最高统调用电负荷达到2852万千瓦。

华东电网(上海,江苏,浙江,安徽,福建)

华东电网2006年底统调装机容量(万千瓦)

全网 13890.44 江苏 5273.00 浙江3730.86

福建 1919.40 安徽 1491.74 上海1475.43

江苏2006年全社会用电量累计2570亿千瓦时,同比增长17%,最高用电负荷4206万千瓦,增长17.4%。

据了解,江苏省电力公司2006年生产经营指标完成情况较好,销售收入突破千亿元大关,实现主营业务净收入1142亿元,全年可上缴国地税各项税金58亿元,比2005年净增8亿多元。

华中电网(河南、湖北、湖南、江西、四川、重庆)

截止2006年底,华中电网统调总装机容量为10087.91万千瓦

(含三峡),2006年华中地区全社会用电量完成5074.44亿千瓦时,最大负荷 6371万千瓦。

东北电网(辽宁,吉林,黑龙江,内蒙古的赤峰和通辽)

东北电网总装机容量超过4000万千瓦,到2010年全区装机容量预计可达到6020万千瓦。

西北电网(陕西,甘肃,宁夏,新疆,青海)

2003年11月6日成立。

辖区内发电装机容量2500多万千瓦,年发电量超过1000亿千瓦时。

2)南方电网公司

于2002年12月29日成立。

下设两个分公司和五个全资子公司,分别是超高压输变电公司、电力财务公司,广东、云南、广西、贵州和海南电网公司。

广东省全年发购电量和全社会用电量分别为2991.05亿千瓦时和3113.6亿千瓦时。

2006年底公司拥有博士后3人、博士研究生50人、硕士研究生1008人、本科生8323人、大专生8676人。

2、发电集团(华能、国电、大唐、华电、中电投五大国有发电集团)

华能

1996年----华能集团公司划入新设立的国家电力公司,成为其全资子公司。

2000年----华能系统重组,华能集团公司与华能国际电力开发公司本部管理机构合并;华能国际电力股份有限公司并购山东华能发电股份有限公司。

2002年国务院批准改组中国华能集团公司。

总经理:(法定代表人)李小鹏

公司权益发电装机容量0.27亿千瓦。

分公司

山东分公司华东分公司广东分公司东北分公

司陕西分公司

国电

中国国电集团公司是在原国家电力公司部分企事业单位基础上

组建的。

目前设立了华北、东北、华中、华东、西北、川渝、山东、云南、贵州、广西、新疆11个分公司。

截至2006年底,集团公司可控装机容量为4445万千瓦,在全国在全国29个省(自治区、直辖市)拥有电源点,公司资产总额1880亿元。

大唐

于2002年12月29日成立。

截至2003年9月,在役可控装机容量2772万千瓦,在建可控装机容量1227万千瓦。

到2008年末,力争可控装机容量再增加1300万千瓦,达到4800万千瓦,总资产达到1550亿元左右,水电、风电等清洁能源所占比重达到14%,30万千瓦及以上机组比重达到66%,销售收入达到480亿元,净利润达到6至8亿元。

华电

成立于2002年12月29日。

目前运行及在建可控发电装机容量3822.6万千瓦,总资产890亿元,分布在全国二十二个省(市、区),控股业绩优良的华电国际电力股份有限公司(原山东国际电源开发股份有限公司)、黑龙江电力股份有限公司、国电南京自动化股份有限公司等上市公司;截至2006年9月30日,本公司总资产468.76亿元,净资产达到人民币129.89亿元。

截至2006年12月31日,本公司的控参

股在役总装机容量为14,782.2兆瓦,权益装机容量为11,748.9兆瓦。

2006年全年发电量达到525.32亿千瓦时,;上网电量达到490.77亿千瓦时。

中电投

中国电力投资集团公司是在原国家电力公司部分企事业单位基础上组建的国有企业,集团公司可控装机容量为 30,150MW,权益装机容量为22,220MW;集团公司包括97家成员单位,其中36家全资企业,46家控股企业,15家参股企业,职工总数为76519人。

目前已成立了东北、江西、河南三个分公司。

资产分布在全国17个省,拥有业绩优良的上市公司山西漳泽电力、重庆九龙电力和拟将上市的上海电力;以及中国电力国际有限公司;拥有12个 1,000MW以上的大型电厂;拥有原国家电力公司全部的核电资产。

中国广东核电集团

现拥有大亚湾核电站和岭澳核电站一期近 400 万千瓦的核电

装机容量;岭澳核电站二期、辽宁红沿河核电站一期和阳江核电站一期超过 600 万千瓦核电机组正在建设;拥有抽水蓄能、火电等约 100 万千瓦的常规电力权益容量。

截至 2006 年 3 月,中广核集团拥有总资

产约 567 亿元人民币,净资产约 237 亿元人民币。

大亚湾核电运营管理有限责任公司

岭澳核电有限公司

岭东核电有限公司

阳江核电有限公司

辽宁红沿河核电有限公司

福建宁德核电有限公司

其他还有鲁能、国华(神华集团子公司)、国投、北方电力、粤电、深能源、京能源、浙能、晋能、苏源、滇能、华润等小发电公司。

3、电力建设单位由电网公司代管

4、其他还有中国电力工程顾问集团公司、电力设计院(六大电力设计院和各省电力设计院)、中试所、电力设备厂等单位。

5、2006年原国家电力公司七家企业产值(亿元)11565亿=1410亿美元。

2 国家电网公

司 7127(987.8亿美圆)

7 中国南方电网公

司 1893

36 中国华能集团公司 736

47 中国大唐集团公司 551

58 中国华电集团公司 451

62 中国国电集团公司 428

73 中国电力投资集团公司 379。