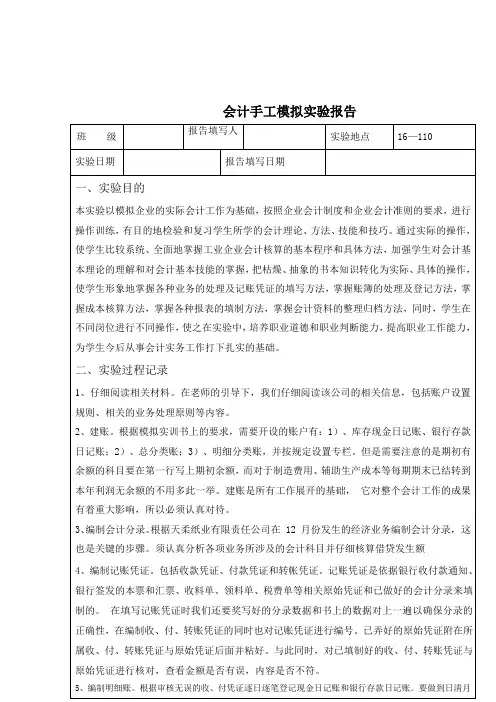

会计手工模拟实验报告

- 格式:docx

- 大小:10.19 KB

- 文档页数:6

手工实习报告6篇手工实习报告篇1一、实训时间二、实训地点会计手工操作模拟实训室(实训楼 634 )三.实训目的通过财务会计模拟实训,全面系统地掌握会计凭证的填制与审核、会计账簿的建立与登记、对账与结账、会计报表的编制等会计核算的基本操作技能和方法,加强对会计知识的理解、对会计基本方法的运用和对会计基本技能的训练,提高会计业务综合处理能力,使学生能够将会计理论知识和会计实务有机地结合在一起,提高记账、算账、报账的实际操作能力。

四.实训要求要求每个学生必须把发生的经济业务事项按实际会计工作的要求,独立地操作一遍,最终把证、账、表资料装订成册,形成训练成果。

具体来讲就是:1 .进行训练时,必须正确理解经济业务的具体内容,在进行认真思考确认无误后方可进行具体处理。

为了防止出现错误和遗漏,做完后应认真加以检查和复审。

2 .应按照会计核算的具体要求,依次做好会计凭证的填制、账簿的登记和会计报表的编制工作。

3 .所用的各种凭证、账簿和报表一律使用国家统一会计制度要求使用的格式。

凭证账簿、报表上所列的项目要按规定填写清楚、完整。

4 .在填制会计凭证、登记账簿和编制会计报表时,除按规定必须使用红墨水书写外,所有文字、数字书写都应该使用蓝(黑)墨水书写,不准使用铅笔和圆珠笔。

5 .在训练过程中,对于出现的账务处理错误,应该按照规定的方法更正,不得任意涂改或刮擦挖补。

6 .文字和数字书写要正确、整洁、清楚、流畅,特别要注意会计数码字的书写应符合财会工作书写要求。

7 .每位学生必须独立完成,严禁转抄。

五.实训程序1 .根据模拟企业的期初建账资料,选择不同格式的账页设置账簿(包括总账、明细账、日记账),同时将期初余额逐笔登记到各总账、明细账及日记账中,并认真进行核对。

2 .根据模拟企业年 1 月所发生的经济业务编制年 1 月份的记账凭证,记账凭证采用通用记账凭证。

3 .根据审核无误的记账凭证登记现金日记账和银行存款日记账。

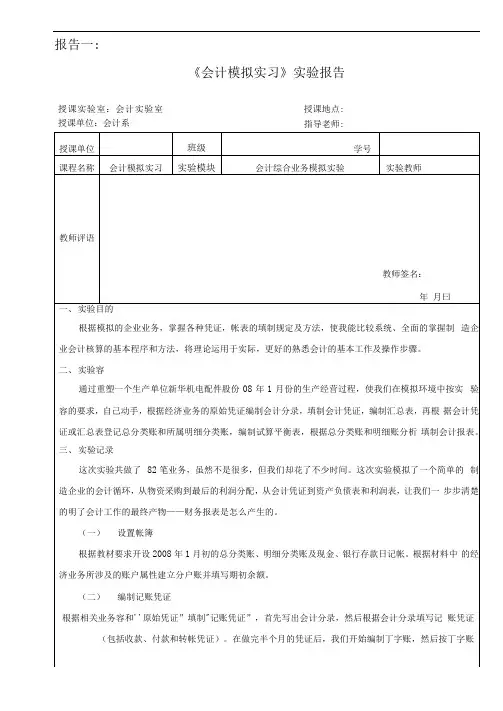

报告一:《会计模拟实习》实验报告授课实验室:会计实验室授课单位:会计系授课地点: 指导老师:报告二模拟会计实训报告一模拟会计目的会计是企业最主要,最基本的一种工具,是一种最主要,最普及的商业语言。

是加强经济管理,提高经济效益的重要手段,经济管理离不开会计,经济越发展会计工作就显得越重要。

我们在学校只是学到会计的基础理论知识,缺乏会计理论在企业实践的经验。

学校开展的模拟实训课,对我们即将毕业的学生来说极其重要。

同其他理论一样,会计理论来自实践,同时又能够对实践进行指导。

学生通过对企业模拟实训,加强对所学的会计理论知识的理解与认识,完成理论到实践的认知过程。

理论与实践是密相连的,只有把书本上学到的理论知识应用到实际的会计实务操作真正掌握这门知识。

学校实训的目的就是提髙我们的能力和加强我们的职业道德精神。

二模拟会计实训的主要容手工账的主要容有:填制原始凭证,设置账户,编制会计分录,填制记账凭证,编制记账凭证科目汇总表、总分类账、明细分类账、数量账,账项调整,对账,结账,编制会计报表。

电子账的主要容有:1、建立账套,增加用户,设置权限,设置基础档案,填制记账凭证,填制报表,审核凭证,自动转账定义。

2、建立工资账套,定义计算公式,工资分摊。

3、建立固定资产系统,控制参数,录入固定资产原始卡片。

三模拟实训要求(一)手工账实训要求1根据2006年12月份的实际经济业务填制原始凭证。

2根据审核无误的原始凭证填制记账凭证。

3将记账凭证所记载的有关账户金额登记到相应的日记账,明细账。

4根据12月份的全部记账凭证编制记账凭证科目汇总表。

5根据记账凭证科目汇总表登记总分类账薄。

6根据总分类账期末余额填制资产负债表,并试算平衡。

7结算本年利润,填制利润分配表。

(二)电子账实训要求1、根据企业信息建立账套。

2、根据操作员的岗位设置权限,进行账务分工。

3、根据规定2002年12月份的实际经济业务,填制原始凭证。

4、进行银行对账5、根据基础信息建立工资账套。

一、实验目的本次手工会计模拟实验旨在通过模拟企业的经济业务,让学生掌握手工会计的基本操作流程,熟悉会计凭证、账簿的设置和登记方法,以及会计报表的编制。

通过实验,提高学生的会计核算能力、分析能力和实际操作能力。

二、实验内容1. 企业基本情况实验企业为一家小型商贸公司,主要从事商品销售业务。

企业会计期间为一年,会计科目包括:库存现金、银行存款、应收账款、预收账款、应付账款、预付账款、原材料、库存商品、固定资产、累计折旧、主营业务收入、主营业务成本、税金及附加、销售费用、管理费用、财务费用、利润分配等。

2. 模拟经济业务(1)1月1日,企业收到投资者投入资本200万元,存入银行。

(2)1月2日,购入原材料一批,价值10万元,增值税税额1.7万元,款项已支付。

(3)1月3日,销售商品一批,价值20万元,增值税税额3.4万元,款项已收到。

(4)1月4日,支付上月电费2万元。

(5)1月5日,支付本月工资5万元。

(6)1月6日,预收客户货款10万元。

(7)1月7日,购入固定资产一台,价值15万元,增值税税额2.55万元,款项已支付。

(8)1月8日,销售商品一批,价值30万元,增值税税额5.1万元,款项已收到。

(9)1月9日,支付上月房租1万元。

(10)1月10日,销售商品一批,价值40万元,增值税税额6.8万元,款项已收到。

3. 实验步骤(1)根据模拟经济业务,编制会计凭证。

(2)根据会计凭证,登记总账和明细账。

(3)编制会计报表,包括资产负债表、利润表和现金流量表。

三、实验过程1. 编制会计凭证根据模拟经济业务,分别编制了收款凭证、付款凭证和转账凭证。

凭证内容包括日期、凭证编号、摘要、会计科目、金额等。

2. 登记账簿(1)登记总账:根据会计凭证,逐笔登记总账,包括日期、凭证编号、摘要、会计科目、借方金额、贷方金额、余额等。

(2)登记明细账:根据会计凭证,逐笔登记明细账,包括日期、凭证编号、摘要、会计科目、借方金额、贷方金额、余额等。