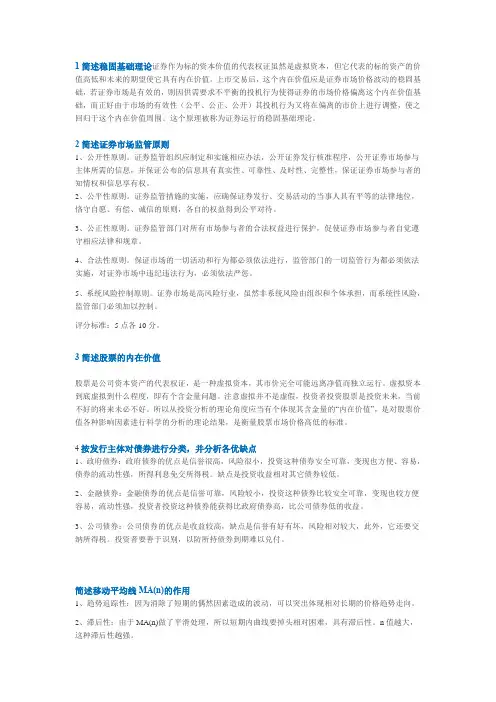

会计学作业

- 格式:docx

- 大小:17.02 KB

- 文档页数:9

10.货币计量前提还包含着 ( ) 前提。

—、单项选择

1. 一年或超过一年的一个营业周期内变现或耗用的资产,在会计中称为( ) 。

A.资产 B. 负债 C. 流动资产 D. 流动负债

2. 下列对资产特征的表述,不恰当的是( ) 。

A.资产是企业拥有或控制的资源 B. 资产是由过去的交易或事项形成的

C.资产是预期会给企业带来经济利益的资源 D.资产是企业日常活动形成的资源

3. 下列不属于所有者权益的来源的是 ( ) 。

A.所有者投入的资本B.留存收益C.直接计入所有者权益的利得和损失 D.发行债券

4.预付供应单位材料货款,可将其视为一种 ( ) 。

A.负债B .所有者权益 C. 收益 D .资产

5. 下列各项中,能够使企业资产总额减少的是( ) 。

A . 向银行借款 B . 向银行借款直接偿还应付帐款 C. 以银行存款偿还借款 D . 接

受投资者投入的现金

6. 下列事项中,会引起资产总额增加的是 ( ) 。

A. 收回应收账款 B. 以现购方式外购的固定资 C. 从银行借款 D. 发出库存商品

7. 明确会计工作空间范围的前提是( ) 。

A.会计主体前提 B.持续经营前提 C .会计分期前提 D.货币计量前提

8. 持续经营为 ( ) 提供了理论依据。

A.会计确认 B .会计科目 C .会计要素 D .复式记账

9. 会计分期是从 ( ) 引伸出来的。 10.货币计量前提还包含着 ( ) 前提。

A.会计主体 B .持续经营 C .货币计量 D .权责发生制A.会计主体 B .持续经营 C .会计分期 D .币值稳定

10. 典型的会计主体是 ( ) 。

A.机关单位 B .政府 C .事业单位 D .独立核算企业

12. 在会计核算中,企业选用作为记账的币种称为( ) 。

A.人民币 B. 记账货币 C. 记账本位币 D. 会计货币

13. 下列对会计核算基本前提的表述中恰当的是( ) 。

A.持续经营和会计分期确定了会计核算的空间范围

8. 一个会计主体必然是一个法律主体

C.货币计量为会计核算提供了必要的手段

D.会计主体确立了会计核算的时间范围

14. 如果企业记帐以外币外币为记帐本位币, 但在编制财务会计报告时应当折算为人民

币。这一要求所体现的会计核算的基本前提是( ) 。

A.会计主体 B .持续经营 C .会计分期 D .货币计量

15. 会计核算应当按照规定的处理方法进行,以便于在不同企业之间进行横向比较,这

是( )原则的要求。

A.有用性 B. 客观性 C. 可比性 D. 一贯性

16. ( )原则要求,各单位会计处理方法和程序在不同会计期间要保持前后一致,

不能随意变更。

A.有用性 B. 客观性 C. 可比性 D. 一贯性

17. 某一项经济业务有多种处理方法可供选择时,应采取不会夸大资产,虚增利润的方

法。这是( )原则的要求。

A.客观性 B. 有用性 C. 历史成本 D.谨慎性 18.现行《企业会计准则》规定,企业收入和费用归属期的确认应按( )原则进行

处理。

A.配比 B. 权责发生制 C. 收付实现制 D. 现收现付制

19. 下列关于权责发生制的表述中不正确的是 ( ) 。

A. 凡是当期已经实现的收入和应当负担的费用,无论款项是否收付都应当作为当期的

收入和费用

B. 凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入

和费用

C. 款项已收到,但销售并未实现,收到款项时确认收入

D.费用已经发生,但款项并没有支付,费用发生时确认费用

20. 企业于 7月初用银行存款 1500元支付第三季度房租, 7月末仅将其中的 500元计入

本月费用,这符合 ( ) 。

A. 配比原则 B. 权责发生制原 C. 收付实现制原则 D. 历史成本计价原则

二、多项选择题

1. 关于利润,下列说法中正确的有 ( ) 。

A. 利润是指企业在一定会计时点上的经营成果

B.直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益 发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失

C. 利润项目应当列入利润表

D.利润金额取决于收入和费用、直接计入当期损益的利得和损失金额的计量

2.会计恒等式用公式表示为 ( ) 。

A. 资产 =负债 +所有者权益 B .资产 =债权人权益 +所有者权益

C .资产 =权益

E .资产 =负债 +所有者权益 +(收入 -利润 )

3. 引起会计恒等式左右两方同时发生增减变化的经济业务有 ( ) 。

A. 购入材料货款未付 B .投资者投入资本

C .以存款还借款 D .从银行提取现金

E .以取得收入存入银行

4.引起会计恒等式两方中一方变化的经济业务有 ( ) 。

A. 从银行提取现金 B .以存款购进材料

C. 购进材料未付款 D. 以借款直接还应付账款

E .采购员预借差旅费付现金

5. 下列组织可以作为一个会计主体进行核算的有( ) 。

A. 独资企业 B. 生产车间 C. 分公司 D. 多家公司组成的企业集团

6. 下列关于会计分期描述正确的有 ( ) 。

A. 会计分期就是企业生产周期

B.会计分期是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短 相同的期间 =负债 +权益 C.会计分期假设的主要作用在于使不同类型的会计主体有了记账的基准

D.折旧和摊销的会计处理体现了会计分期假设

7.会计期间可以是 ( ) 。

A .一年 B .一个季度 C .一个月 D .半年 E .一日

8.按权责发生制的要求,下列经济事项应确认为本期的收入的有( ) 。

A .本期收到上月销售商品的货款 B .收到本日销售商品的货款

C .本月销售的商品,款项尚未收到 D .收到客户订购下月发出商品的款项

E .本月为客户运输商品,应收运费 3, 000元,款项尚未收到

9.按权责发生制的要求,下列支出应确认为本月费用的有( ) 。

A .支付上月未缴的税金 B. 支付下年度的财产保险费

C .支付本月生产的水电费 D. 支付购买机器设备的价款

E .支付管理人员的工资

10.会计核算的基本程序包括 ( ) 。

A. 会计确认 B .会计计量 C .会计记录 D. 会计报告 E .会计计算

三、判断题

1. 资产是企业过去和预计未来发生的交易或事项形成的,由企业拥有和控制的,预期

会给企业带来经济利益的资源。 ( )

2. 企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少。 ( )

3. 资产 =负债 +所有者权益的恒等关系是复式记帐的理论基础, 也是编制利润表的基础。

( )

4. “收入—费用 = 利润”等式反映了企业一定期间的经营成果,它是编制资产负债表 的基础。 ( )

5. 企业对其所使用的机器设备、厂房等固定资产,只有在持续经营的前提下才可以在

机器设备的使用年限内,按照其价值和使用情况,确定采用某一折旧方法计提折旧。

( )

6. 持续经营是会计分期的前提, 在持续经营前提下, 会计期间的划分不是人为的划分。

( ) 7.重要性原则的基本含义是:对于重要的会计事项应单独反映,不重要的会计事项可

以忽略不计。 ( )

8.在会计核算中,只要求以货币计量反映,其他计量单位均可忽略不计。 ( )

9. 折旧、摊销等会计处理方法体现了谨慎性原则。 ( )

10. 相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关, 相关

性要以及时性为基础。 ( )

四、简述题

1 .简述资产与权益之间的关系。

2 . 比较负债与所有者权益的特点。

3.论述会计等式的几种表述方式。

4.简述经济业务的四种类型及对会计恒等式的影响。

5.什么是会计假设 ?它包括哪些内容 ?

6.会计主体、法律主体和纳税主体之间的联系与区别 ?

7.会计的一般原则有哪些?

8.什么是权责发生制?为什么《企业会计准则》要规定企业会计应采用权责发生制?

9.权责发生制与收付实现制有何区别 ?

10. 简述会计核算的基本程序。 五、分析计算题

( 一 ) 1 .目的:考察对会计等式及经济业务类型的掌握

2 .资料:东风工厂20XX年1月份发生下列业务:

(1) 购入甲材料 10 000 元,货款已用存款支付;

(2) 收回A公司所欠货款300000元,存入银行;

(3) 开出支票从银行提取现金 1 000 元备用;

(4) 采购员出差,预借差旅费 1 000 元,以现金支付;

(5) 因出租包装物而收取押金 1 000 元存入银行;

(6) 国家投入一条生产流水线供企业使用,价值 6 000 000 元;

(7) 自工商银行取得偿还期限九个月的借款 100 000 元存入银行;

(8) 购入橡胶 600 000 元,已用存款支付 400 000 元,余款暂欠;

(9) 开出一张 200 400元的支票,其中 200 000元用于偿还应付的货款, 400元从

银行取出交出纳处备用。

3.要求:

(1) 说明其业务类型,并判断是否影响资产总额的变化

(2) 若业务发生前资产总额为 8 000

000 元,则业务发生后资产总额是多少 ?

( 二 ) 赣昌股份有限公司本月份发生以下经济业务:

( 1)收到某客户上个年度所欠的货款 60 000 元,存入银行;

( 2)以银行存款支付本季度短期借款利息费用 9 000 元;

( 3)以现金预付明年、后年 2 个年度的设备租金 48 000 元;

( 4)赊销货物一批,价款 100000元,约定 3个月以后收讫;