国外三大评级机构与国内四大评级机构-PPT文档资料

- 格式:ppt

- 大小:111.50 KB

- 文档页数:16

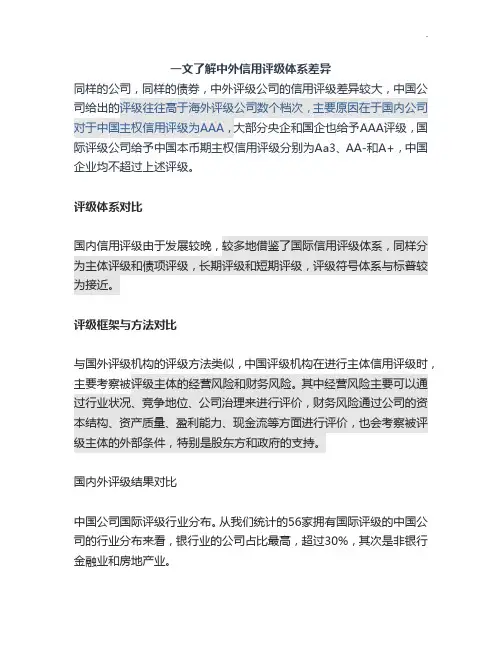

一文了解中外信用评级体系差异同样的公司,同样的债券,中外评级公司的信用评级差异较大,中国公司给出的评级往往高于海外评级公司数个档次,主要原因在于国内公司对于中国主权信用评级为AAA,大部分央企和国企也给予AAA评级,国际评级公司给予中国本币期主权信用评级分别为Aa3、AA-和A+,中国企业均不超过上述评级。

评级体系对比国内信用评级由于发展较晚,较多地借鉴了国际信用评级体系,同样分为主体评级和债项评级,长期评级和短期评级,评级符号体系与标普较为接近。

评级框架与方法对比与国外评级机构的评级方法类似,中国评级机构在进行主体信用评级时,主要考察被评级主体的经营风险和财务风险。

其中经营风险主要可以通过行业状况、竞争地位、公司治理来进行评价,财务风险通过公司的资本结构、资产质量、盈利能力、现金流等方面进行评价,也会考察被评级主体的外部条件,特别是股东方和政府的支持。

国内外评级结果对比中国公司国际评级行业分布。

从我们统计的56家拥有国际评级的中国公司的行业分布来看,银行业的公司占比最高,超过30%,其次是非银行金融业和房地产业。

国际评级受制于主权评级上限。

根据国际惯例,一国境内单位发行外币债券的评级一般不超过该国长期主权信用评级。

穆迪、标普、惠誉对中国本外币长期主权信用评级分别为Aa3、AA-和A+,其所出具的中国企业评级均不超过各自给出的主权评级。

国内评级较国际评级高。

国内评级机构对中国的主权信用评级均为最高评级AAA,对国内大部分央企和国有银行、股份制银行也给予了AAA 的最高评级。

与国际评级相比,对同一家企业,国内评级明显较高。

对同一家企业,相对于国际评级,国内评级平均高2.5个大档,6.5个小档。

能源业、非银金融差异较小,房地产业、银行业差异较大。

石油等能源类行业以及保险等非银行金融行业的国内外评级差距相对较小。

房地产业的评级差距相对较大,国内未有房地产企业获国际评级机构A以上评级。

银行业的评级差异也相对较大,工农中建等国有银行较国内评级较国内低2个大档,兴业等股份行较国内低4个大档。

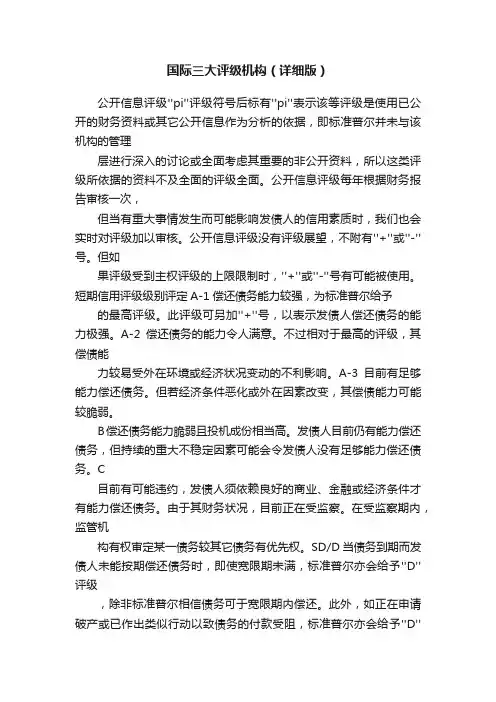

国际三大评级机构(详细版)公开信息评级''pi''评级符号后标有''pi''表示该等评级是使用已公开的财务资料或其它公开信息作为分析的依据,即标准普尔并未与该机构的管理层进行深入的讨论或全面考虑其重要的非公开资料,所以这类评级所依据的资料不及全面的评级全面。

公开信息评级每年根据财务报告审核一次,但当有重大事情发生而可能影响发债人的信用素质时,我们也会实时对评级加以审核。

公开信息评级没有评级展望,不附有''+''或''-''号。

但如果评级受到主权评级的上限限制时,''+''或''-''号有可能被使用。

短期信用评级级别评定A-1偿还债务能力较强,为标准普尔给予的最高评级。

此评级可另加''+''号,以表示发债人偿还债务的能力极强。

A-2偿还债务的能力令人满意。

不过相对于最高的评级,其偿债能力较易受外在环境或经济状况变动的不利影响。

A-3目前有足够能力偿还债务。

但若经济条件恶化或外在因素改变,其偿债能力可能较脆弱。

B偿还债务能力脆弱且投机成份相当高。

发债人目前仍有能力偿还债务,但持续的重大不稳定因素可能会令发债人没有足够能力偿还债务。

C目前有可能违约,发债人须依赖良好的商业、金融或经济条件才有能力偿还债务。

由于其财务状况,目前正在受监察。

在受监察期内,监管机构有权审定某一债务较其它债务有优先权。

SD/D当债务到期而发债人未能按期偿还债务时,即使宽限期未满,标准普尔亦会给予''D''评级,除非标准普尔相信债务可于宽限期内偿还。

此外,如正在申请破产或已作出类似行动以致债务的付款受阻,标准普尔亦会给予''D''评级。

当发债人有选择地对某些或某类债务违约时,标准普尔会给予"SD"评级(选择性违约)。