企业本量利分析论文

- 格式:doc

- 大小:31.50 KB

- 文档页数:12

企业成本管理论文六篇企业成本管理论文范文1(一)战略成本管理的概念及内涵“战略”一词原属军事术语。

将“战略”观念运用于企业管理形成了企业战略管理,其定义为:企业的高层领导为了保证企业持续经营和不断进展。

依据对企业内部条件和外部环境的分析,对企业的全部生产经营活动所进行的根本性和长远性的谋划和指导。

战略管理思想对成本会计系统的影响主要体现在战略成本管理(StrategicCostManagement)的提出。

成本管理是企业管理中的一个重要的组成部分。

在成本管理中导入战略管理思想,实现战略意义上的功能扩展,便形成了战略成本管理。

战略成本管理就是运用成本数据和信息,来进展及确认能促进公司竞争优势的最优战略。

(二)战略成本管理的基本思想战略成本管理思想是关于战略成本管理理论构架的概括与总结,可以概括为以下几个方面:1、成本的源流管理思想管理成本要从成本发生的源流着手,成本管理的重点内容应当是成本发生的源流,成本管理措施的着力点也应当是成本发生的源流。

成本发生的源流包括时间源流、空间源流和业务源流。

从成本发生的角度来看,成本发生的基础条件是成本发生的三大源流的交汇点,是企业可资利用经济资源的性质及其相互之间的联系方式,包括劳动资料的技术性能、劳动对象的质量标准、劳动者的素养和技能、产品的技术标准、企业的组织结构、职能分工、管理制度以及企业文化、外部协作关系等。

这些因素的性质及其相互之间的联系方式构成了成本发生的基础条件。

转变成本发生的基础条件是成本不断降低的源泉,代表了成本管理的源流管理思想,它同时是现代管理“不断改进”思想在成本事域的综合体现。

2、与企业战略相匹配思想战略成本管理要以企业战略为核心绽开,企业可以实行的基本战略有多种,不同的战略对成本和成本管理有不同的要求。

企业的进展阶段不同,其目标和战略重点也不同,所要求的管理战略也不同,成本管理措施的构造与选择要与企业的进展阶段相适应。

成本是多种成本动因共同作用的结果,不同的战略措施对成本动因的影响各不相同,有可能引起不同方面的成本发生反向变动,为了避开战略措施之间的冲突,所实行的各种管理战略措施之间要协调协作。

本量利分析应用问题的研究摘要:本量利分析是一种重要的财务分析方法,它可以帮助企业更好地理解其财务状况和经营成果。

然而,在实际应用中,本量利分析也存在一些问题,如忽略了非财务因素、假设条件过于理想化等。

本文将对本量利分析应用问题进行研究,以期为企业在实际应用中提供参考。

关键词:本量利分析;应用问题;研究引言本量利分析是一种重要的财务分析方法,它可以帮助企业更好地理解其财务状况和经营成果。

本量利分析是通过对企业的成本、销售量和利润之间的关系进行分析,来预测企业的盈利能力和财务状况的一种方法。

本量利分析的应用可以帮助企业更好地控制成本、优化生产和销售策略,从而提高企业的盈利能力和市场竞争力。

然而,在实际应用中,本量利分析也存在一些问题,如忽略了非财务因素、假设条件过于理想化等。

本文将对本量利分析应用问题进行研究,以期为企业在实际应用中提供参考。

本量利分析的基本原理2.1 本量利分析的基本假设本量利分析的基本假设包括:2.1.1 销售量与利润成正比本量利分析假设销售量与利润成正比,即销售量越高,利润也越高。

2.1.2 成本与销售量成正比本量利分析假设成本与销售量成正比,即销售量越高,成本也越高。

2.1.3 销售价格不变本量利分析假设销售价格不变,即销售价格不会因销售量的变化而变化。

2.2 本量利分析的基本公式本量利分析的基本公式包括:2.2.1 盈亏平衡点盈亏平衡点是指企业在不盈利也不亏损的情况下,所能达到的最低销售量。

盈亏平衡点的计算公式为:盈亏平衡点销售量= 固定成本/ (销售价格-变动成本)2.2.2 利润最大化利润最大化是指企业在不增加固定成本的情况下,通过调整销售量和变动成本,使利润最大化的一种策略。

利润最大化的计算公式为:利润最大化销售量= (固定成本+ 目标利润) / (销售价格-变动成本)2.2.3 销售量最大化销售量最大化是指企业在不增加固定成本的情况下,通过调整销售量和变动成本,使销售量最大化的一种策略。

本量利分析案例论文概述本量利分析是一种管理会计方法,用于评估产品或服务的销售量、成本和利润之间的关系。

通过分析不同销售量对企业利润的影响,可以帮助企业制定有效的销售策略和决策。

本文将通过一个案例研究来说明本量利分析的应用。

案例背景某电子产品公司生产和销售智能手机。

公司希望通过本量利分析来评估不同销售量下的成本、销售收入和利润,并确定最佳的销售策略。

数据收集为了进行本量利分析,公司收集了以下数据:•固定成本:每个月的固定生产成本为$50,000。

•变动成本:平均每部手机的变动成本为$200。

变动成本是根据销售量而变化的。

•销售价格:每部手机的销售价格为$400。

•销售量:分析了不同销售量下的数据,包括200部手机、500部手机、800部手机和1000部手机。

数据分析利用上述数据,可以进行本量利分析的计算。

计算每个销售量下的总成本、总销售收入和利润。

销售量为200台的情况在销售量为200台的情况下,总成本为固定成本加上变动成本,即$50,000 + (200 * $200) = $90,000。

总销售收入为销售量乘以销售价格,即200 * $400 = $80,000。

利润为总销售收入减去总成本,即$80,000 - $90,000 = -$10,000。

销售量为500台的情况在销售量为500台的情况下,总成本为$50,000 + (500 * $200) = $150,000。

总销售收入为500 * $400 = $200,000。

利润为$200,000 - $150,000 = $50,000。

销售量为800台的情况在销售量为800台的情况下,总成本为$50,000 + (800 * $200) = $210,000。

总销售收入为800 * $400 = $320,000。

利润为$320,000 - $210,000 = $110,000。

销售量为1000台的情况在销售量为1000台的情况下,总成本为$50,000 + (1000 * $200) = $250,000。

一、选题的依据及意义选题依据:随着经济环境的发展变化,企业管理的结构和需求发生了变化,企业的成本构成也发生了变化。

网络经济、知识经济和经济全球化的不断发展,使得市场竞争日益激烈,目标市场更加细分,越来越多的企业为了寻找更广阔的发展空间,开始注重价值链和多元化经营,而产品成本的范围也在不断的在变化。

加之,企业竞争的范围和内容发生了改变,由以前的价格竞争到现在的价值竞争。

这些都对本量利分析为企业提供的价值信息有了新的要求。

选题意义:进入21世纪,世界经济一体化和信息技术迅猛发展,促使企业成本核算工作的发展和管理需求的不断提出,各种分析手段正广泛地应用于当前企业成本分析中,其中本量利方法较早地被应用到成本核算与分析中。

将本量利分析的基本模型进一步展开分析,可以应用在财务分析体系中,分解和细化原有财务分析系统中的某些指标,使其更具有针对性,为内部控制和决策提供更精准的信息。

传统本量利分析的决策作用也存在着局限性。

因此,本量利分析急需做出适应性的调整,不能盲目套搬本量利分析的现成结论,必须从动态的角度去研究企业经营条件、市场与价格、生产要素、品种结构与技术条件等诸因素的实际变动情况,调整修正分析结论。

二、国内外研究现状国内现状:本量利分析是管理会计的基础理论和基本方法之一,它是在20世纪80年代引入中国,开始在会计上使用的一种分析方法,它可以提供企业成本控制和经营决策的有效信息。

梁普在《本量利分析法在企业年度理论目标管理中的应用》(2007)中阐述企业利用成本、业务量、利润三者一寸关系,指在成本实习性分析基础上队成本,利润、业务量经营决策和目标控制提供有效信息的一种方法。

目前财务管理实务中集团与单价等因素依存关系进行具体的分析,研究其变动的规律性,以便企业进行司年度经营目标管理中利润目标作为分公司业绩考核的主要目标,正确测算利润目标值至关重要。

本量利分析方法为年度利润目标测算提供了有效工具。

孟凡静在《量本利分析法在企业经营决策中的应用》(2008)中提到企业根据业务量(产量、销售量、销售额)、成本、利润三者之间的关系,进行企业预测利润。

本量利分析毕业论文(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用范文,如工作总结、策划方案、演讲致辞、报告大全、合同协议、条据书信、党团资料、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor.I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, this shop provides various types of practical sample essays for everyone, such as work summary, planning plan, speeches, reports, contracts and agreements, articles and letters, party and group materials, teaching materials, essays, other sample essays, etc. Please pay attention to the different formats and writing methods of the model essay!本量利分析毕业论文本量利分析毕业论文在个人成长的多个环节中,大家都接触过论文吧,论文是讨论某种问题或研究某种问题的文章。

中小企业成本控制的研究摘要在我国经济迅猛发展的今天,中小企业也在飞速的发展,并且在国民经济中占有重要的作用.中小企业为解决社会的就业问题作出了重要贡献,对人民的生活工作起到了很大的作用,给国家减轻了负但的同时为国家的经济和稳定社会作出了巨大的作用.但是这样的中小企业在成本控制中一直存在着问题,表现在产品成本高,但是盈利少,资源消耗量大等等。

中小企业成本控制存在着很多问题需要进一步完善,成本管理手模式落后已经不在适应现在的成本战略管理的需求,这些都严重制约着中小企业的发展.所以现在的中小企业想要在竞争激烈的市场上得到发展的机会必须不断完善企业的成本控制体系,引进先进的成本控制理念和科学合理的方法来降低产品的成本,分析成本控制存在的问题并找出对策等等一系列措施。

关键词:中小企业;成本控制;成本管理;产品成本Small and medium—sized enterprise cost control researchAbstractWith the rapid economic development in China today, small and medium-sized enterprises are in rapid development, and in the national economy plays an important role in。

Small and medium-sized enterprises to solve the employment problem made important contribution to the life of people, work has played a significant role,to countries to mitigate the negative but at the same time as the national economy and social stability made a great role. But the small and medium-sized enterprises in the cost control to have the problem,the product cost is high, but the profit is little,resource consumption and so on. Cost control in small and medium—sized enterprises exist many problems need to be further improved,cost management of hand backward mode has not adapted the strategic cost management needs, these are seriously restricting the development of small and medium-sized enterprises。

中国地质大学长城学院本科毕业论文题目本量利分析在企业中的应用研究—以河北宣化工程机械股份有限公司为例院别经济学院专业会计学学生姓名郭丽娜学号 013141325指导教师尹庆伟职称讲师2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:郭丽娜学号:0131413252018 年 4 月 15 日John Leslic Livingstone和Devi Vallabhaneni(2015)在《Multiproduct CPV analysis based on contributionrules》一书中将本量利分析法作为一种简洁并且有用的治理工具运用于企业的目标控制与治理中,让企业的经营行为更具有方向性,这在成本治理中具有十分重要的地位。

Rajasekaran(2015)在《CostAccounting》一书中也讲到了本量利分析法在企业中发挥着重要的作用,对企业的在成本控制、利润预测、生产决定和领导决策等多方面都具有重要的影响。

David Stowe(2016)在《A Multi-Component CVP Learning Resource》一书中指出,本量利分析模型如果能够实现动态化的运用,将能够在企业目标治理当中发挥更高效的作用,对企业的生产决定和领导决策都能发挥重要的作用。

吴万锋(2014)在《试论本量利分析法的局限性》中提到:在现实生活中,处于非理论状态,经营治理的环境是不固定的,是时刻改变的,因此也导致本量利分析存在诸多不确定性。

钟丽珍(2014)在《成本粘性会影响本量利分析吗?——来自中国A股制造业企业企业的经验证据》指出,通过研究表明,成本与业务量之间并不是对称改变。

本量利分析及其应⽤2019-08-15⼀、现⾦流量本量利分析通常认为营业收⼊是否⼤于营业总成本是决策者决定是否继续经营的主要因素,但实际上决策者更为关⼼作业量对现⾦或者营运资本的影响,以及发⽣亏损时能否继续经营和保持正的现⾦流量。

企业只要拥有⾜够的现⾦流量,即使发⽣账⾯亏损,仍可认为继续经营是适当的。

营业收⼊和成本都包括⾮现⾦项⽬,为了说明⾮现⾦项⽬对本量利分析的影响,故假定唯⼀的⾮现⾦营业收⼊或费⽤就是折旧。

下⾯举例说明。

[例1]某汽车经销公司,只有⼀条汽车销售线。

1⽉份购⼊20辆汽车,并以每辆15000元售出。

每辆汽车的变动成本如下:每辆汽车的成本12300元,准备成本100元,销售费⽤600元,合计13000元。

汽车公司固定成本每⽉30000元,其中⽉折旧⾦额为4000元,其他的固定成本均为需要⽀付的资⾦形式出现。

动成本率也会发⽣相应的变化。

使⽤以⾦额表⽰的保本业务量进⾏分析,是为了解决产品品种不单⼀的情况,如果产品品种不单⼀,则变动成本率需要计算加权平均数额,销售额也是加权平均数。

⼆、半固定成本本量利分析固定成本在⼀定时期内通常固定不变,但有时会呈现阶梯形状变化。

例如公司在正常的⼀个班次下,固定成本保持不变,但是由于市场需求的增加,使员⼯⼯作积极性提⾼,加班进⾏⽣产,形成实际上的两个班次,其固定成本随着班次的增加⽽增加,呈现阶梯状的上升。

当固定成本呈阶梯状上升趋势时,称为半固定成本。

下⾯举例说明在半固定成本下本量利分析的应⽤。

[例3]某制造企业,由于产品市场需求量⼤幅度增加,需要更多的产品供应,公司决定加班⽣产,由原来的⼀天⼀个班次改为⼀天两个班次,即增加夜班班次。

正常班次的⽉产量和销售量为0到10000件,固定成本总额为200000元,变动成本为15元/件,价格为40元,件;夜班班次⽉产量为8000元,固定成本总额为100000元,变动成本为15元,件,价格为40元/件。

假设该公司所⽣产的产品全部售出。

摘 要随着经济全球化进程的不断加速,我国经济建设进入到了一个高速发展的时期,每个企业都希望自己在激烈的市场竞争中能够立于不败之地,实现其最根本的获取利润的目的, 于是评价一个企业是否盈利就显得至关重要了。

盈利是企业的重要经营目标,也是企业生存和发展的物质基础,企业经营业绩的好坏最终可以通过企业的盈利能力来反映。

无论是企业的投资者、债权人、股东、企业职工还是国家税务机关都非常关心企业的盈利能力,因为企业盈利能力的大小,与投资者的投资收益、债权人的债权安全、股东的利益、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

本文就企业最关心的盈利能力进行分析,从盈利能力的内涵,以及对不同利益主体的重要性出发,结合中国石油天然气股份有限公司的具体实例对该企业销售盈利能力、资产盈利能力、投资回报能力进行分析,在盈利能力分析的基础上,通过对盈利能力财务比率的计算、分析,发现影响中石油盈利能力的因素,进而展望中石油的发展前景。

关键词:盈利能力,财务分析,中石油股份公司AbstractWith the boosting of economic globalization, the economic construction of our nation has run into a rapid-developing period, every corporation wanted to be in the invincible position in the fierce market competition that they can realize their ultimate goal of profit taking. Thus, the evaluation of whether the corporation profits or not seems to be an important pointed. Profit-taking is regarded as the essential objective of the company’s operation, and the material basis of its existence and development. The performance of a company’s operation can be reflected through its capacity of profitability. As enterprise profitability, and the size of the investment returns, investors of the obligor’s right to security and shareholder interests, of company worker wages and even the entire national financial income and are closely bound together, the enterprise investor, creditor, shareholder, staffs and even state Tax authority, regardless of their different position and status, all showed special care to the company’s profitabilityThis article is most concerned about the profitability of the business analysis. Combined with specific examples of PetroChina Company Limited, the article analyzes profitability abilities of the enterprise sales, assets and investment return of this enterprise, starting from the connotation of profitability and the importance of different stakeholders. Based on the profitability analysis, the meaning of the article is to find the affect factors of the PetroChina Company Limited’s profitability ability through computing and analyzing financial Ratios, then to forecast the development prospects of the PetroChina Company Limited.Key words: profitability, financial analysis, the PetroChina Company Limited目 录前 言 (1)第一章 销售盈利能力分析 (3)1.1销售毛利率分析 (3)1.2销售净利率分析 (4)1.3营业利润率分析 (4)1.4成本费用利润率分析 (5)第二章 资产盈利能力分析 (7)2.1净资产收益率分析 (7)2.2总资产报酬率分析 (8)2.3息税前利润率分析 (10)第三章 投资回报能力分析 (11)3.1每股收益分析 (11)3.2市盈率分析 (11)3.3每股净资产分析 (12)3.4每股经营现金流量分析 (13)结 论 (14)参考文献 (15)致 谢 (16)附 录 (17)前 言我国的股票市场经过二十年的发展,已取得了巨大的成绩。

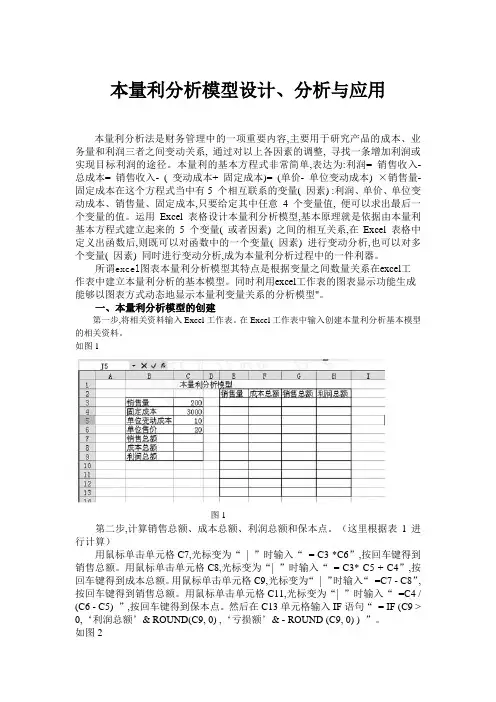

本量利分析模型设计、分析与应用本量利分析法是财务管理中的一项重要内容,主要用于研究产品的成本、业务量和利润三者之间变动关系, 通过对以上各因素的调整, 寻找一条增加利润或实现目标利润的途径。

本量利的基本方程式非常简单,表达为:利润= 销售收入- 总成本= 销售收入- ( 变动成本+ 固定成本)= (单价- 单位变动成本) ×销售量- 固定成本在这个方程式当中有5 个相互联系的变量( 因素) :利润、单价、单位变动成本、销售量、固定成本,只要给定其中任意 4 个变量值, 便可以求出最后一个变量的值。

运用Excel 表格设计本量利分析模型,基本原理就是依据由本量利基本方程式建立起来的5 个变量( 或者因素) 之间的相互关系,在Excel 表格中定义出函数后,则既可以对函数中的一个变量( 因素) 进行变动分析,也可以对多个变量( 因素) 同时进行变动分析,成为本量利分析过程中的一件利器。

所谓excel图表本量利分析模型其特点是根据变量之间数量关系在excel工作表中建立本量利分析的基本模型。

同时利用excel工作表的图表显示功能生成能够以图表方式动态地显示本量利变量关系的分析模型"。

一、本量利分析模型的创建第一步,将相关资料输入Excel工作表。

在Excel工作表中输入创建本量利分析基本模型的相关资料。

如图1图1第二步,计算销售总额、成本总额、利润总额和保本点。

(这里根据表1进行计算)用鼠标单击单元格C7,光标变为“| ”时输入“= C3 *C6”,按回车键得到销售总额。

用鼠标单击单元格C8,光标变为“| ”时输入“= C3* C5 + C4”,按回车键得到成本总额。

用鼠标单击单元格C9,光标变为“| ”时输入“=C7 - C8”,按回车键得到销售总额。

用鼠标单击单元格C11,光标变为“| ”时输入“=C4 / (C6 - C5) ”,按回车键得到保本点。

然后在C13单元格输入IF语句“= IF (C9 > 0,‘利润总额’& ROUND(C9, 0) ,‘亏损额’& - ROUND (C9, 0) ) ”。

森马服饰有限公司盈利能力分析摘要服装业是中国传统的支柱产业之一,在国民经济中发挥着重要作用。

近年来,中国服装业在产品生产方面形成了比较完善的产业链,设计和品牌生产开始逐渐替代发展初期依托贴牌的简单加工生产,成为服装生产的大趋势。

但是,在行业转型还没有进入正轨的过渡期,中国的纺织服装业已在面临新电子商务模式的碰撞以及陷入怎样转变为新零售业的困惑中。

森马服饰有限公司是一家品牌服装公司,主要产品包括成人休闲服装和儿童服装两个系列。

近年来,它顺应服装行业发展的大趋势,积极发展并创新,已成功位列中国服装业前十,成为中国服装行业的知名企业之一。

在如此复杂的商业背景下,森马服饰要想保持现有的一席之地,并不断地发展壮大,对企业盈利能力的研究至关重要。

本文以森马服饰有限公司为例,基于该公司2014-2017年四年内的财务数据,通过文献研究法和比较分析法,对森马公司的盈利能力进行分析。

通过分析发现其盈利能力方面存在的不足,针对存在的不足,提出相应的对策及合理化建议。

关键词: 森马服饰有限公司,盈利能力分析,财务分析Profitability Analysis of Senma Garment Co.Ltd.AbstractThe garment trade is one of the traditional mainstay industries in China and plays an essential role in the national economy. In recent years, China's garment industry has taken shaped a comparatively perfect industrial chain in product production. Design and brand production have gradually replaced the simple processing and production based on OEM in the early stage of development, becoming a major trend in garment production. However, in the transition period when the industry transformation has not yet entered the right track, China's textile and garment industry is facing the collision of new e-commerce models and the confusion of how to transform into a new retail industry.Senma Clothing Co., Ltd. is a brand clothing company, the main products include two series of adult casual wear and children's clothing. In recent years, it has been steadily developing and innovating with the development of the garment industry. It has successfully ranked among the top 10 in the Chinese garment industry and has become one of the dominant enterprises in the Chinese garment industry. In such a complicated business background, Senma clothing is necessary to maintain its existing place and continue to grow and develop, which is crucial for the study of corporate profitability.This article takes Senma Clothing Co., Ltd. as an example. Based on the financial data of the company for five years from 2014 to 2017, this paper analyzes the profitability of the company by literature research and comparative analysis. Through analysis, it finds the shortcomings in its profitability, and proposes corresponding countermeasures and rationalization suggestions for the shortcomings.Key words: Senma Garment Co. Ltd., Profitability Analysis, Financial Analysis一、绪论(一)研究背景与目的中国是世界上最大的纺织品和服装生产国、消费国和出口国。

目录摘要 (I)Abstract ......................................................................................................................... I I 前言. (1)第一章本量利分析法的概述 (2)1.1本量利分析法的出现与发展 (2)1.2本量利分析法的基本理论 (2)1.3 本量利分析法的作用及含义 (3)1.4 本量利分析法的关系图及分析 (4)1.5 本量利分析法中的保本和保利分析 (5)1.6 本量利分析中的敏感性分析 (6)第二章本量利分析法在企业中的应用 (7)2.1本量利分析法在企业经营决策中的应用 (7)2.2 本量利分析法在分析亏损中的应用 (8)2.3 在盈利预测中的应用 (8)2.4 本量利分析法在企业长期投资中的运用 (8)2.5 本量利分析在企业经营现金流中的应用 (9)第三章本量利分析法存在的局限性及完善本量利分析法的建议 (10)3.1本量利分析法的局限性 (10)3.2本量利分析法的完善建议 (11)结论 (13)参考文献(References) (14)致谢 (15)浅析本量利分析法及在企业中的应用摘要本量利分析法起源于上个世纪20年代,是发达西方国家的企业为加强内部管理和控制,提高自身市场竞争能力和抵御风险能力,以实现企业经营战略目标而建立起来的一种管理系统。

最初在美国的通用电气、杜邦、通用汽车公司应用,很快就成了大型工商企业的标准作业程序。

从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能。

本-成本,量-业务量,利-利润,三者之间的关系就是本量利分析。

利用三者之间的规律为企业预测、决策、规划提供财务信息,以满足经营管理的需要。

本量利分析法是根据有关产品的产销数量,销售价格,变动成本和固定成本等因素同利润之间的相互关系,通过分析计量而确定企业目标利润的一种方法。

财务分析中的盈利能力分析怎么分析财务盈利能力分析的评价指标如下:1、核心指标1)资本金利润率=利润总额/资本总额。

又称资本收益率,反映资本金的盈利能力2)销售净利润(营业净利润)=净利润/销售收入。

反映每1元收入实现多少净利润3)营业利税率=(利润总额+销售税金)/营业收入。

反映每1元营业收入实现多少利税4)成本费用利润率=利润总额/成本费用总额。

考察企业成本费用与利润的关系,说明1元成本实现多少利润5)资产报酬(收益)率(生产率比率)=(净收益+利息费用+所得税)/ 资产平均总额。

考察企业运用全部资本的收益率,衡量资产运用效率的高低6)边际利润率(临界收益率)=1-变动成本率=边际贡献/销售收入=单位边际贡献/销售单价,边际贡献总额=销售收入总额-变动成本总额,单位边际贡献=销售单价-单位变动成本。

考察边际利润变动对销售利润的影响程度7)流动资产利润率=利润总额/流动资产平均占用额。

考察流动资产占用与利润的关系8)固定资产利润率=利润总额/固定资产平均余额。

考察固定资产占用与利润的关系9)净收益与销售额比率=(净收益+利息费用)/销售收入。

反映每一单元获得的收益额,说明企业获利能力10)所有者权益与销售额比率=所有者收益/销售收入。

观察每一单元销售的资本实力11)费用水平变动速度=(报告期费用水平-基期费用水平)/基期费用水平。

考察企业费用水平变动趋势12)销售成本、费用率=成本费用总额/销售收入。

考察每1元销售收入耗费成本、费用多少13)权益系数=资产总额/所有者权益总额= 1/ 所有者权益总额 /资产总额=1÷(1-负债比率)。

考察资产总额是所有者权益的几倍14)权益报酬(收益)率=净资产/所有者权益。

是美国杜邦系统财务指标体系中最有代表性、综合性的收益性指标。

考察投资取得的报酬2、股份公司指标1)普通股权益报酬率=(净收益-优先股股利)/平均普通股权益。

衡量普通股的获利能力2)普通股每股收益额=(净收益-优先股股利)/普通股股数。

本量利分析在制造企业中的应用论文摘要:随着现代企业制造技术的不断改进,越来越多的制造业企业开始引进并使用管理会计,以期为企业管理人员提供更多决策有用的会计信息。

本文主要介绍了影响制造业企业应用管理会计效果的因素,从成本管理角度举例说明了管理会计在制造业企业内的具体应用,最后就如何提高管理会计的应用效率提出了几点建议。

关键词:管理会计;制造业;内部因素;外部因素;应用;建议一、影响管理会计在制造业企业应用效果的因素(一)内部因素角度1.经营决策者的态度。

内部因素中最重要的因素即制造企业内部管理者对管理会计这一科学管理工具的认识及认可度,决策当局对管理会计的重视程度直接影响其在企业中是否能够得到全面普遍的应用。

除了高度认可之外,决策当局还需要对在哪些方面应用以及如何应用管理会计做出科学的决策,促使管理会计能够被真正应用到企业生产经营的关键领域。

例如对于一个生产性企业而言,经营决策者能够了解各个成本管理方法,并且对具体每一种管理方法的适用特点和利弊恰当把握,就能够有效地提高成本管理的效率,充分提高企业成本利润率。

若经营决策者本身并不了解管理会计成本管理的各项方法,就不容易发现日常生产经营过程中可能存在的成本节缩点,错过提高企业管理效率的机会。

(二)外部因素角度1.市场经济体制的影响。

在企业经营过程中,市场经济体制发展会直接影响管理层的经营决策,更是企业积极投入应用管理会计的内在驱动力,正是由于企业市场经济体制的不断进步与发展,企业在竞争中必须要保持灵活的财务管理能力、生产管理能力等,管理会计涉及企业生产经营销售等各个领域,能够全面提升企业的管理能力。

市场经济体制直接影响整个经济大环境,决定着管理会计是否能够得到充分利用,例如不完善的经济金融体制和不完善的价格体制,都会严重影响管理会计的实际运用效果。

2.法律环境的影响。

管理会计作为现代化信息会计管理工具的典型代表,能够给企业管理者提供决策有用的信息,但是这个作用需要建立在信息真实有效的基础之上。

企业资本结构分析论文关于企业资本的论文篇1浅谈企业资本运作方式[摘要]近年来,我国市场经济体制改革的速度不断加快且深度不断加深,同时我国企业界也掀起了资本运作的浪潮。

为了指导企业资本的运作,我国对企业资本运作方式的研究也随之提上日程。

本文着重就企业资本运作方式展开研究讨论。

[关键词]内部资本市场;外部资本市场;资本运作方式一、企业资本运作的概念资本运作是指企业对资本进行“谋划→决策→理财→投资”的所有活动,亦或是指企业对各种可支配的生产要素及资源进行优化配置。

根据上述定义可知,企业资本运作的客体、动机、本质、结果分别是市场化的企业、企业利益最大化、企业产权交易、企业产权重划或转移以及企业资本控制权与剩余索取权的重划或转移。

资本运作作为企业更高层次的经营活动,对实现企业资本增值最大化非常重要。

为此,越来越多的学者开始关注对企业资本运作的研究,且此项研究的重点是企业资本的运作方式。

本文结合相关理论研究成果,着重从企业内部资本市场角度探究企业资本的运作方式。

二、企业内部资本市场的资本运作方式根据企业成员的需要,企业往往会开展系列对外募集资金、交易资产或权益等活动,因此企业内部资本市场的资本运作方式既包括对内的资本运作,又包括对外的资本运作。

为此,本章节着重从下列两方面探究企业资本运作方式。

(一)企业与外部资本市场间的资本运作研究结果表明,企业与外部资本市场间所开展的交易活动既可实现企业内部资本市场边界的缩小或扩大,又可实现企业内部资本市场边界始终保持不变。

企业与外部资本市场间的资本运作方式包括对外发行股票、杠杆收购、抵押贷款等方式,以此实现企业内部资本的长期增长及企业内部资本市场规模的无限扩大。

跨世纪以来,企业并购风波风起云涌,而此预示着企业内部资本市场的扩大已成为众多企业进行资本集团化运作的必要手段。

除此以外,企业对外所开展的公司分立、彻底清算、资本出售等活动均可实现企业长期资本的减少及企业内部资本市场边界的缩小,进而使企业内部回报率低但关系密切的业务成功实现优化升级。

浅析企业的成本管理(1)论文摘要:在当前激烈的市场竞争环境中,如何在满足消费者需求的前提下最大限度地降低成本、提高产品价格竞争力,是现代企业面临的重要问题。

本文考察了企业成本管理的现状、问题及相应的改进措施。

关键词:成本管理控制体制销售预测一、企业成本管理的现状及问题成本管理对于企业的长期生存和发展具有重要的意义,目前企业成本管理的现状及问题表现在如下几方面:(一)重生产、轻经营,成本观念模糊企业成本是生产和销售产品所发生的一切费用的总和。

进入市场经济后,企业职能发生了相应的变化,企业既是生产者又是经营者。

但实际工作中,许多企业在成本管理中往往以产品的生产过程为中心,只注重对生产成本的管理,却没有考虑到企业内部其他非生产部门对成本费用的影响,这种成本管理观念难以适应市场经济的发展。

(二)忽略对成本的预测、决策,成本管理滞后于形势发展成本管理应依据市场信息进行科学的预测、分析和决策,对一个企业来说,成本管理应以优化企业价值链为着眼点,应用成本会计所提供的有关经营控制和管理决策方面的信息进行经营管理决策活动,以避免盲目组织生产而造成的经济损失。

(三)对成本的动态变化认识不足,缺乏市场观念产品在市场价位相对稳定的情况下,成本不能无限扩张,只能在保证效益和持平的区间范围内有限伸缩,如企业成本超越市场价值,就会出现生产越多亏损越多,难以在市场竞争中取胜的问题。

许多企业却脱离市场需求进行生产,片面强调高产量,一旦市场需求已饱和或者弹性不大,那么企业的产量越高,所造成的损失就越大。

二、变革成本管理模式的主要方面针对企业在成本管理中出现的问题,应当有侧重的在以下几方面进行变革:(一)建立成本管理体制成本管理体制是在各部门之间规定成本管理范围、成本管理的责、权、利的一项根本制度,由一系列有关成本管理的规章制度、管理办法等组成。

成本管理体制作为统领各项成本管理活动的一项根本制度,其根本任务是通过正确地划分各部门、单位的成本管理范围,规定各部门、单位成本管理的责、权、利,使各部门、单位在成本管理中的责、权、利有机结合起来。

企业本量利分析摘要:本量利分析(cost volume profit analysis,全称为成本业务量利润分析),亦称损益平衡分析、保本分析、盈亏平衡分析等等,它是在成本习性分析之基础上,对成本和利润的变动与产销售变动之间的依存关系进行具体分析。

具体的说,就是研究销售量或产量、销售价格、销售成本等的变动对利润的影响。

本文主要介绍本量利分析的两种基本分析模型,第一种为保本点分析模型,第二种保利点分析模型。

运用数学原理和方法,探讨成本和利润如何随着产销量变化而变化。

关键词:本量利计算模型局限性完善建议1 本量利分析的概述1.1 本量利分析的基本概念成本—业务量(产量或销售量)—利润三者关系的分析(cost-volume-profit)简称本量利分析(cvp 分析),又称盈亏点分析、损益平衡点分析、保本点和保利分析等。

所谓本量利分析,是指在成本性态分析的基础上,通过对成本、业务量和利润三者关系的分析,建立数学化的会计模型与图式来揭示固定成本、变动成本、销售量、销售单价、销售额、利润等变量之间的内在规律及联系,为会计预测、决策和规划提供必要的财务信息的一种定量分析方法。

成本性态是指成本总额与业务量的数量依存关系,又称为成本习性。

这种关系是客观存在的,是成本的固有性质,故称为性态。

1.2 本量利分析的作用在企业的经营管理活动中,管理人员在决定生产和销售数量时,往往以数量为起点,以利润为目标,期望能在业务量和利润之间建立起一种直接的线性关系,从而利用这个数学模型,在业务量变动估计其对利润的影响,或者在利润变动时计算出完成目标利润所需要达到的业务量水平。

而本量利分析,就可以为企业管理人员提供所需要的这种数学模型。

本量利分析在规划企业经济活动,进行经营决策分析和有效控制等方面,具有广阔的用途,具体表现在以下几方面:1.2.1 确定预期的目标通过本量利分析,可以预测企业达到多少销售量(销售额)才能保本,或达到多少销售量(销售额)才能取得预期的利润。

1.2.2 制定产品或劳务的价格企业为其产品、劳务制定价格,必须使预期销量下的销售额能够弥补总成本,达到最大利润。

通过本量利分析,可以预测在不同的销售价格下,企业能够获得多少利润,是否弥补了总成本。

从而帮助企业制定合理的产品价格。

2 本量利分析的方法及应用2.1 保本点分析保本点分析也称盈亏临界点分析。

保本分析是本量利分析的基础,其基本内容是分析确定产品的保本点,从而确定企业经营的安全程度。

在此基础上进行保利分析和多因素变动分析,为企业的生产经营决策提供必需的信息。

保本点,亦称盈亏临界点、损益平衡点、两平点等,是指当产品的销售业务量达到某一点时,其总收入等于总成本,边际贡献正好抵偿全部固定成本,利润为零,企业处于不盈利也不亏损的状态,这种特殊的状态就称为保本状态。

使企业达到保本状态的销售量或销售额之点就是保本点。

保本分析是本量利分析的基础,企业在规划目标利润、控制利润完成情况、估计经营风险时都要用到它。

保本点主要有两种表现形式:保本销售量和保本销售额。

前者以实物量表示,后者以货币价值量表示。

保本分析所提供的信息,对于企业合理计划和有效控制经营过程极为有用,如预测成本、收入、利润和预计售价、销量、成本水平的变动对利润的影响等。

保本分析有以下几个方面:2.1.1 保本点的数学计算模型保本点分析是以成本性态分析和变动成本法为基础的,在变动成本法下,利润的计算公式为:利润=销售收入-变动成本-固定成本保本点就是利润为零时的销售量(销售额),当:p=利润a=固定成本总额bx=变动成本总额p=销售单价x=业务量则本量利分析的数学模型为:p=px-bx-a保本销售量x0=a/(p-b)保本销售额y0=x0·p2.1.2 与保本分析相关的指标与盈亏临界点密切相关的还有边际贡献、安全边际、作业保本率等。

①边际贡献边际贡献是指产品销售收入扣除自身变动成本后为企业作的贡献,数学模型为:tcm=xp-bx=x(p-b)单位边际贡献cm=p-b边际贡献率cmr=(p-b)/p变动成本率br=b/p边际贡献总额、单位边际贡献、边际贡献率都是越大越好的正指标。

它们可以从不同的侧面反映特定产品对企业所做的贡献的大小。

边际贡献和边际贡献率是两个非常重要的指标。

边际贡献越大,边际贡献率越高的产品经济效益越好。

在生产低于生产能力时,增加销售额可以增加利润。

反之,如果企业边际贡献率较小,则在扩大销售额之前还应致力于降低变动成本。

所以,在选择产品方案时经常要用这两个指标。

变动成本率是个越小越好的反指标,当产品变动成本率高时,边际贡献率则低,创立能力小;反之,当产品变动成本率低时,边际贡献率则高,创立能力大。

②安全边际安全边际是指正常销售量或者现有销售额超过盈亏临界点销售量的差额。

这一差额表明企业的销售量在超越了保本点的销售量之后,到底有多大的盈利空间;或者说现有的销售量降低多少,就会发生亏损。

盈亏临界点状态意味着该点销售量下的贡献毛益刚好全部为固定成本所抵消,只有当销售量超过保本销售量,其超出部分(即安全边际)所提供的贡献毛益才能形成企业的利润。

显然,超出的部分越大,企业实现的利润也就越多,经营业就越安全。

从这个意义上说,安全边际是从相反的角度来研究盈亏临界点问题。

具体公式为:安全边际量(额)=现有或预计销售量(额)-保本销售量(额)安全边际率=安全边际量(额)/ 现有销售量(额)×100%保本点并不是企业所追求的预期经营目标。

相反他们在寻求超过保本点的最大可能的销售量。

安全边际和安全边际率是表示企业经营可靠性高低的重要指标,安全边际为绝对数,安全边际率为相对数,两者均为正指标。

安全边际越大,安全边际率也越高。

安全率一般按下列表1标准划分:只有安全边际才能为企业提供利润,而保本点的销售量只能为企业收回固定成本,处于不亏不赢的状态。

故而,了解安全边际对于以后的预测与决策分析有着十分重要的作用。

2.2 保利点分析当企业产品的销量超出盈亏临界点时,就可以产生利润。

保本点分析是在企业利润为零的经验状态下来研究的,而企业的目标利润不可能为零,而是尽可能多的超越保本点实现盈利,所以,保利分析实则是保本分析的延伸和扩展。

通过保利分析,可以首先确定为实现目标利润而应达到的目标销售量和目标销售额,从而以销定产,确定目标生产量、目标生产成本以及目标资金需要量等,为企业实现目标控制奠定了基础,从而为企业短期经营明确了方向。

2.2.1 保利分析的数学基本模型保利分析中的“利”是指目标利润,保利点也有两种表现形式:保利销售量和保利销售额。

沿用上述保本分析模型中的假设,本量利分析的数学模型为:p=px-bx-a保利销售量x0=(p+a)/(p-b)保利销售额y0=xp=(p+a)×p/(p-b)2.2.2 影响利润的各因素分析①销售单价的变动销售单价的变动,将引起销售收入的变动,进而对利润产生影响。

在影响利润的其他因素不变条件下,销售单价提高,利润增加;反之,则利润下降。

②单位变动成本的变动单位变动成本的变动将引起变动成本总额的变动,对利润产生影响。

在影响利润的其他因素不变的条件下,单位变动成本降低,利润增加;反之,利润将减少。

③销售量的变动销售量的变动将引起贡献毛益总额的变动,对利润产生影响。

在影响利润的其他因素不变的条件下,单位变动成本降低,利润增加;反之,则利润减少。

④固定成本总额的变动固定成本总额的变动,将引起利润的变化。

在影响利润的其他因素不变的条件下,固定成本总额增加,利润降低;反之,则利润增加。

了解各因素对目标利润的影响有助于企业更好的采取综合措施以实现目标利润。

3 传统本量利分析模型的局限性3.1 本量利分析必须建立在许多假设前提下进行3.1.1 成本性态的假定假定所有成本均已按其性态划分为固定成本和变动成本两大部分。

本量利分析所建立和使用的有关数学模型和图形,都是以有关成本性态模型已经建立为条件的。

而实际中,除了固定成本和变动成本,还有一个混合成本。

3.1.2 相关范围及线性假设假设一定时期、一定产销范围内,固定成本总额和单位变动成本保持不变,总成本线性函数为:y=a +bx,同时在相关范围内,单价保持不变,销售收入线性函数为:y=px。

随着时间的推移,固定成本总额不可能一直不变,同时,成本按其性态划分时,是在一定业务量范围内分析和计量的结果,所以必须对其进行假设,线性函数才能成立。

3.1.3 固定成本不变假设本量利分析的模型中,固定成本与产量无关,能够保持稳定,但也只有在一定相关范围内才能成立。

因为超出范围后,可能由于新增设备或加开班次等原因,固定成本会突然增加。

固定成本会发生改变,将不再是固定不变的。

模型中的a会从常量变为变量。

3.2 变动成本和固定成本难以区分企业管理人员可以非常熟练的将成本区分为直接材料、直接人工、制造费用,但将成本区分为固定成本和变动成本却有些难度。

针对现在的某些企业,固定成本被认为是固定不变的,实际上并非一直固定不变;而变动成本也并不同业务量保持严格的等比例关系,仅仅是在一个特定范围内才近似于理论上说的一条直线。

传统的本量利分析方法以变动成本法为理论基础,假设企业的所有成本都可以分为两类:随销售量变动的成本(变动成本)和不随销售量变动的成本(固定成本)。

并且,它还假设成本是销售量的函数,y=bx+a,不过,目前许多企业都意识到固定和变动成本的分类过于简单化。

4 对传统本量利分析完善的建议4.1 盈亏平衡分析基础模型的补充由于盈亏平衡分析是建立在许多假设前提下进行的,使得计算结果与实际往往不一致,所以它在实际应用中受到很大的限制。

但并不是说这种分析方法就完全没有经济价值。

事实上,在对所用的数据可靠度比较高,企业成本等核算准确的情况下或者将有多种可能性的数据分开进行平行计算情况下,盈亏平衡分析方法还是可以运用的,只是不能完全依赖其分析结果来做出决策。

对于这种情况,现在企业通行的办法是对其进行灵敏分析,以此来确定盈亏平衡分析的结果在多大范围内有效以及分析结果的可靠程度。

其次,现在虽然对不确定型数据状态分析缺乏比较有效的分析方法,但当盈亏平衡分析中的一个或多个模型参数为风险型时,还可建立相应的随机模型来予以分析,这样可将给定概率的情况下纳入分析范围。

总之,对盈亏平衡问题采用确定型计算并通过灵敏度分析予以补充完善,或应运随机分析模型,可使盈亏平衡分析更加可靠更有实际意义。

4.2 运用作业基础本量利分析作业基础本量利分析是指在作业基础成本性态分析和作业成本法的基础上,运用数量化的模型揭示企业的短期变动成本;长期变动成本和固定成本;相关的产销量和作业量;销售单价以及利润之间在数量上的相互影响;相互制约关系的一种定量分析方法。