商业银行的负债业务管理(ppt84)

- 格式:pptx

- 大小:429.84 KB

- 文档页数:43

第三章商业银行负债业务及管理学习目标在商业银行负债业务中,存款业务是其最基本、最主要的业务,存款负债业务经营管理的好坏对于商业银行的盈利水平和风险状况有着极大影响。

非存款负债业务对商业银行的资金来源也有着重要的影响。

通过本章的学习,要求掌握商业银行负债的构成、特点以及现代商业银行存款经营管理的一些原理和方法。

了解并掌握非存款负债的种类、特点,存款负债和非存款负债的不同。

了解我国商业银行负债的基本现状。

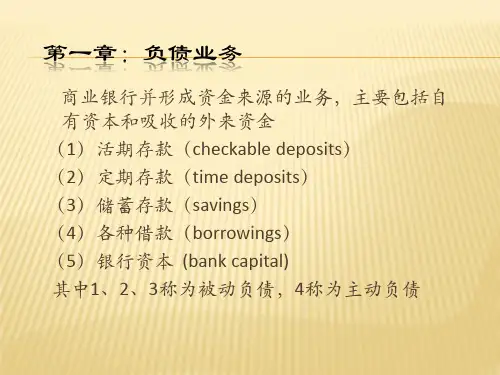

一、负债业务概述1、银行负债的概念及构成商业银行的负债作为银行的债务,是银行在经营活动中尚未偿还的经济义务,银行必须用自己的资产或提供的劳务去偿付。

银行负债有广义和狭义之分。

广义的负债是指除银行自有资本以外的一切资金来源,包括混合资本工具和长期次级债务等附属资本的内容;狭义负债则指银行存款、借款等一切非资本性的债务,由存款负债、借入负债和结算中的负债构成。

本篇以狭义负债为研究对象。

2.银行负债的重要性商业银行最基本的职能就是信用中介和支付中介作用,负债业务是商业银行资产业务与中间业务开展的基础与前提,对商业银行的经营具有重要意义,这种重要性主要从以下几方面表现出来。

1)负债业务是商业银行吸收资金的主要来源,是银行经营的先决条件。

2)银行负债是保持银行流动性的手段。

3)银行负债构成社会流通中的货币量。

4)负债业务是商业银行同社会各界建立广泛联系的主要渠道。

5)负债业务是银行业竞争的焦点。

二、存款负债1、商业银行组织存款的意义(1)存款是银行信用中介和支付中介的支柱点(2)存款的规模制约着放款的规模和银行对经济调节的广度和深度(3)存款是银行签发信用流通工具的基础(4)存款是银行信用创造能力赖以发展的条件(5)存款能聚集闲散资金,增加社会积累,调节货币流通2、商业银行存款的种类(1)按存款的所有权分类:对公存款、对私存款和同业存款(2)按存款的稳定性分类:定期存款和活期存款(3)按存款的经济主体分类:企业存款、储蓄存款和财政性存款(4)按存款的形成来源分类:原始存款和派生存款(5)按存款的货币币种分类:人民币存款和外币存款(6)按存款是否以交易为目的分类:交易账户存款和非交易账户存款3、商业银行的存款管理(1)组织管理存款的基本准则1)存款是通货的一部分2)组织存款的重点应放在再生产过程的生产、消费领域,面向广大企业和城乡居民,采取经济手段进行3)采取一切有利于存款的货币性向积蓄性转化的措施,增加可用信贷资金来源4)存款的来源和运用必须保持数量、期限和结构的平衡(2)存款管理的目标1)保持存款的稳定性(基本目标)衡量存款稳定性的主要指标有活期存款稳定率及活期存款平均占用天数等。

商业银行负债业务管理第三,负债销售与服务是商业银行负债业务管理的重要环节。

商业银行要通过建立和完善销售团队、培训销售人员、提高销售技巧等措施,提高负债产品的销售水平。

同时,商业银行要关注负债客户的服务需求,提供全面、及时、高效的客户服务,提升客户满意度。

通过优质的销售和服务,商业银行可以增加客户的黏性,提高客户忠诚度,进一步提升负债业务的市场占有率。

最后,负债风险的管理是商业银行负债业务管理的重要任务。

商业银行要建立完善的风险管理体系,包括风险评估、风险控制、风险监测和风险应对等环节。

在负债业务管理中,商业银行要识别、评估和控制各类风险,包括利率风险、流动性风险、信用风险等,确保负债业务的稳健运营。

商业银行还需要建立风险监测机制,及时发现和应对负债业务中的潜在风险,防范风险的发生。

综上所述,商业银行负债业务管理是一项综合性的工作,涉及多个方面。

商业银行应该制定合理的负债策略,设计和推广符合客户需求的负债产品,加强负债销售与服务,建立完善的风险管理体系。

只有在这些方面都做得好的情况下,商业银行才能实现负债业务的稳健发展。

在商业银行负债业务管理中,还有一些其他的重要内容需要注意和管理。

首先是负债成本的管理。

商业银行在进行负债业务时,需要考虑到负债的成本,通常以利息率为主要指标。

商业银行应该根据市场利率和竞争状况,合理确定负债产品的利率水平,控制负债的发行成本。

同时,商业银行还应根据市场情况,及时调整负债产品的利率,以保持良好的市场竞争力。

其次是负债流动性的管理。

商业银行需要确保负债的流动性,即能够及时支付负债。

在负债业务管理中,商业银行需要合理安排负债的期限结构,确保资金的充裕和平稳。

商业银行还应考虑配备足够的流动性储备,以应对突发事件和市场波动带来的流动性压力。

第三是负债的资本管理。

商业银行在进行负债业务时,需要遵守相关法规和监管要求,确保负债的资本充足。

商业银行要做好负债资本内部计算与风险评估,并确保在负债业务过程中充分考虑资本的分配和运用。