2010年与2011年玉米市场分析

- 格式:doc

- 大小:16.00 KB

- 文档页数:3

玉米产品市场行情分析报告一.产品简介(一)定义玉米(学名:Zea mays),亦称玉蜀黍、包谷、苞米、棒子;粤语称为粟米,闽南语称作番麦,是一年生禾本科草本植物,是重要的粮食作物和重要的饲料来源,也是全世界总产量最高的粮食作物。

(二)产品特性早熟禾本科(Poaceae)玉秫黍族(Maydeae)一年生谷类植物,学名Zea mays,起源于北、中、南美洲。

植株高大,茎强壮,挺直。

叶窄而大,边缘波状,于茎的两侧互生。

雌雄同体,雄花花序穗状顶生。

雌花花穗腋生,成熟后成谷穗,具粗大中轴,小穗成对纵列后发育成两排籽粒。

谷穗外被多层变态叶,称作包皮。

籽粒可食。

二倍体玉米植株的体细胞中染色体数目为10对。

所以玉米的列数一般为偶数列。

商业等级主要根据籽粒的质地划分,分为马齿种、硬质种、粉质种、爆裂种及糯玉米、甜玉米等。

籽粒顶端凹陷,因籽粒硬淀粉和软淀粉的干燥度不相等而致的。

硬粒玉米含软淀粉少,干燥后顶不凹陷。

粉质玉米主要含软淀粉,粉质,易碾碎。

甜玉米发皱,透明,糖分不转化为淀粉。

爆裂玉米是硬玉米的极端型,籽粒小而硬,不含软淀粉,加热时细胞内水分膨胀,籽粒爆裂。

用优良自交系杂交可改良玉米类型。

类型:1.硬粒型:也称燧石型。

籽粒多为方圆形,顶部及四周胚乳都是角质,仅中心近胚部分为粉质,故外表半透明有光泽、坚硬饱满。

粒色多为黄色,间或有由、红、紫等色。

籽粒品质好,是中国长期以来栽培较多的类型,主要作食粮用。

2.马齿形:又叫马牙型。

籽粒扁平呈长方形,由于粉质的顶部比两侧角质干燥得快,所以顶部的中间下凹,形似马齿,故名。

籽粒表皮皱纹粗糙不透明,多为黄、白色,少数呈紫或红色、食用品质较差。

它是世界上及中国栽培最多的一种类型,适宜制造淀粉和酒精或作饲料。

3.半马齿型:也叫中间型。

它是由硬粒型和马齿型玉米杂交而来。

籽粒顶端凹陷较马齿型浅,有的不凹陷仅呈白色斑点状。

顶部的粉质胚乳较马齿型少但比硬粒型多,品质较马齿型好,在中国栽培较多。

河南玉米生产市场分析作者:大河来源:《农产品市场周刊》2011年第25期受玉米近年来价格维持高位的影响,农户种植玉米的积极性提高,同时,小麦播种面积的增加也为玉米播种面积的增加打下了基础,据有关部门数据显示,2011年河南省玉米播种面积或达到4430万亩,将较去年增加30万亩,为河南玉米丰产打下基础。

受玉米近年来价格维持高位的影响,农户种植玉米的积极性提高,同时,小麦播种面积的增加也为玉米播种面积的增加打下了基础,据有关部门数据显示,2011年河南省玉米播种面积或达到4430万亩,将较去年增加30万亩,为河南玉米丰产打下基础。

目前河南省玉米播种工作已经正在进行。

河南玉米市场情况2010年,河南省玉米总产量约为1650万吨,较2009年略增。

受国内物价上涨及玉米需求增加推动,去年10月份河南省玉米上市之后,价格高开高走。

虽然从去年到现在国家有关部门采取了一系列的调控措施,但与全国玉米市场一样,河南省玉米价格不断创出历新高。

据中华粮网价格监测,2011年6月12日。

郑州玉米收购最新的主流价格在2180元/吨,优质中等玉米饲料厂进厂价2260元/吨。

全国玉米价格情况2011年,国内玉米价格受需求不断增加的推动,呈现持续上涨走势。

国家有关部门采取了一系列的调控措施以稳定国内玉米价格。

特别是4月份国家发改委等有关部门出台的针对玉米市场的专项调控措施对抑制玉米消费产生一定的效果。

但受供求矛盾的支持,国内玉米价格继续走强。

据价格监测显示,6月12日,全国玉米收购均价为2161元/吨,较去年底上涨212元/吨。

6月12日,河北石家庄饲料企业进厂价2160-2220元/吨,较去年底上涨约200元/吨;山东德州饲料企业收购价2240-2260元/吨,较去年底上涨约230元/吨;吉林长春深加工企业进厂价约2100-2140元/吨,较去年底上涨约250元/吨;广西南宁东北玉米站台价2400-2500元/吨,较去年底上涨约250元/吨;四川成都东北玉米到站价2360-2380元/吨,较去年底上涨约240元/吨。

吉林省玉米价格波动影响因素分析一刖言中国作为农业大国玉米产量占世界玉米总产量的20%左右,就国内而言玉米生产主要集中在东北、华北地区,产量都在5000-6000万吨左右,作为玉米的主要产出省,吉林省玉米的价格波动不仅影响着农民的收入等问题,而且会关系到国内经济的发展,甚至影响到世界玉米的价格波动。

所以本文拟从宏观和微观两个层面对影响中国玉米价格波动的因素进行详细的分析,以便为今后工作提供科学的参考依据。

二中国玉米价格波动情况概述近年来,石油价格的大幅波动,刺激了以玉米为原料的生物能源的发展,进而带动了玉米需求的增长,引发了国内玉米价格的大幅波动。

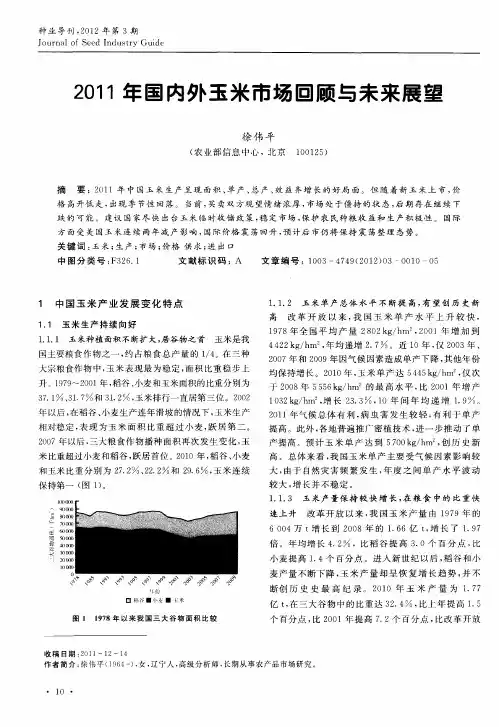

2002—2012年间中国玉米价格波动情况见图2-1。

吉林玉米价格月厂/小9 LnTN0i0月。

月次'月。

月况'月3.%月涓q月月g丛月涓丛月涓.%月g q月月涓.月月涓.月月涓.%月. 年年1'4"制/年思年6年制售年年如年利年伊总说年" ;00^2年0财哈年04M4年0侦邓年06006小6年07007小7年03803^8年0)9M9年01%1°10年011图2-1中国玉米价格波动情况(单位:元/吨)由表2-1可以看出,2002—2012年间中国玉米价格的整体呈上涨趋势,在2002年降中国玉米平均价格为856元吨。

此后,我国玉米价格在需求扩张的刺激下大幅度上扬,并在2007年达到1495元/吨,为2002年的1.75倍,年均增长率为8.29%。

2008年和2009年,玉米价格开始下降,但是2010年以来,玉米价格和其他农产品一样,出现一路狂飙的趋势。

2011,玉米价格一路上涨,从1762元/吨直奔并突破2000元大关,截止到目前国内玉米价格虽然价格涨幅比较弱势,但是一直处于一个高位平稳的区间。

三中国玉米价格波动的宏观影响因素分析(一)世界的经济环境因素对玉米价格的影响2010年,世界经济在经济刺激计划和宽松货币政策的支撑下,复苏势头较为强劲。

2009-2010年度中国玉米市场的基本特征和2010-2011年度玉米价格影响因素分析一、2009-2010年度玉米市场的基本特征:(一)东北玉米大幅减产1,500万吨以上。

1、单产下降,通过以农民为调查对象调研农户;2、水份增加,比去年平均高5个水,约5%;3、容重下降,平均低30克/升,约4%;4、烘干出粮率平均下降2%。

(二)需求增加1、饲料企业用量增加,今年上半年用量明显比去年上半年增加;2、深加工企业用量增加,今年上半年需求大幅增加,且效益明显,淀粉、糖、酒精;3、库存需求增加,看涨预期,生产形势好,政策因素。

(三)政策调控力度加强,呈现明显的政策市场1、强力临储托市政策,大丰收、百年不遇的金融大危机分批给4000万吨临储,而在减产情况下不限量敞开收购,对价格支持力度强大。

2、采取南方饲料企业和粮食央企70元的补贴政策,加剧了看涨预期,加剧了减产效应,加剧了库存需求,改变了市场体系。

且政策没有得到认真执行,超1600没及时停止。

3、临储、国储和跨省移库拍卖政策及调整后的拍卖政策。

(1)增加了市场供应,有效缓解了前两个政策压力;(2)调整后保了东北、顾不了南方,南方只能靠进口,而北方却用不完。

(四)结构问题突出1、库存结构(1)农民库存结构。

农民改变了卖粮节奏,其库存更均衡销售库存;(2)不同地区库存结构。

北方库存多,南方库存少,主销区库存更少;(3)粮源控制者的库存结构。

向大户手中集中,这是有利于价格上涨的。

2、发生巨大变化的贸易商结构。

因补贴政策,中、小贸易商无法独立生存,只能依附于大公司,供应渠道明显减少,以广东市场为例,大公司占80%以上。

3、饲料及深加工企业库存结构。

库存明显高于去年同期和往年正常水平。

(1)补贴政策(2)看涨预期(3)需求增加(五)库存水平大幅下降(六)物流瓶颈问题突显由于政策原因,导致上半年物流空前紧张。

以沈阳铁路局为例,上半年粮食运量同比增加106%。

补贴的时限性导致发运过度集中,跨省移库也占用运力。

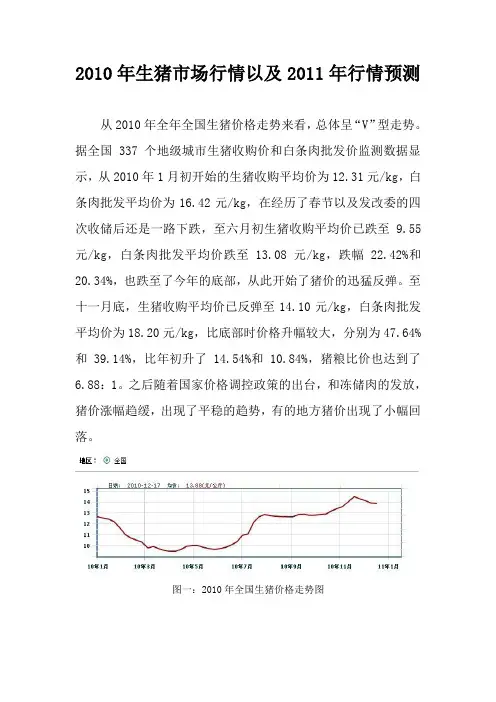

2010年生猪市场行情以及2011年行情预测从2010年全年全国生猪价格走势来看,总体呈“V”型走势。

据全国337个地级城市生猪收购价和白条肉批发价监测数据显示,从2010年1月初开始的生猪收购平均价为12.31元/kg,白条肉批发平均价为16.42元/kg,在经历了春节以及发改委的四次收储后还是一路下跌,至六月初生猪收购平均价已跌至9.55元/kg,白条肉批发平均价跌至13.08元/kg,跌幅22.42%和20.34%,也跌至了今年的底部,从此开始了猪价的迅猛反弹。

至十一月底,生猪收购平均价已反弹至14.10元/kg,白条肉批发平均价为18.20元/kg,比底部时价格升幅较大,分别为47.64%和39.14%,比年初升了14.54%和10.84%,猪粮比价也达到了6.88:1。

之后随着国家价格调控政策的出台,和冻储肉的发放,猪价涨幅趋缓,出现了平稳的趋势,有的地方猪价出现了小幅回落。

图一:2010年全国生猪价格走势图图二:2010年全国白条肉价格周走势图2010年生猪市场行情回顾及简析一、2010年上半年生猪市场行情回顾及简析:据全国337个地级城市生猪收购价和白条肉批发价监测数据显示,上半年全国生猪价格由年初全国生猪收购平均价12.31元/kg下跌至4月初的9.68元/kg,跌幅达21.36%;当猪粮比价连续9周低于6:1时(其中连续6周低于5.5:1,1周低于5.0:1),商务部于4月13日启动第一批收储,随后4月20日再次增加储备,生猪市场得以提振,猪价开始回升至10.03元/kg,较月初上涨3.62%;但由于猪肉整体供给偏多,生猪价格短暂上涨后再次回调,由5月初9.96元/kg下跌至6月初的9.55元/kg,期间商务部两次启动“冻肉收储”,使生猪市场整体保持稳定;在经历4次收储后,6月中下旬我国生猪市场终于迎来上涨契机,全国生猪均价达10.40元/kg,猪粮比价再次回升至5.0:1的黄色区域,国家也趁势公开竞价收储2010年第5批中央储备冻猪肉,提振价格继续上行。

2011年河北省主要农产品成本收益分析我国是农业大国,国家始终把农业当作安天下、稳民心的战略产业来抓。

及时准确地掌握农产品种植成本收益情况对党和国家制定农村经济政策、推动农村经济结构调整、促进农民增收具有重要意义。

假期社会实践期间,我对河北省主要农产品成本收益情况进行了调查了解,并结合专业知识提出了相应的意见与建议。

调查包括种植、养殖两大系列六大类(粮食、油料、棉花、肉、蛋、奶)产品,涉及全省11个设区市、81个县(市、区)、1603个农户。

标签:河北省农产品成本收益1 粮食作物主要调查了小麦、玉米。

1.1 小麦与2010年相比,2011年小麦种植成本上升,但由于单产增加、价格上升,收益呈增加态势。

1.1.1 单产增加。

2011年河北省小麦单产429.37公斤,比上年增加14.77%。

2010年小麦减产较重,2011年增产带有一定恢复性质。

1.1.2 价格提高。

2011年河北省小麦每50公斤平均出售价格为105.12元,较上年上涨1.78%。

分析原因:一是成本推动。

2011年小麦的种子费、化肥费、机械作业费、灌溉费、人工费及土地成本均呈上升趋势;二是政策影响。

为保护农民种粮积极性,进一步促进粮食生产,国家将2011年生产的白小麦、红小麦和混合麦最低收购价分别提高到每50公斤95元、93元和93元,比2010年分别提高5元、7元和7元;三是总产预计偏欠。

据农业部2011年2月底统计,全国八个小麦主产省受旱面积达到11595万亩,严重受旱面积2536万亩,全国小麦生产形势不容乐观,人们预期粮源紧张。

1.1.3 成本上升。

2011年河北省小麦亩种植总成本为765.84元,比上年上升15.15%。

其中物质费用431.97元,同比上升13.96%;人工成本198.55元,同比上升16.29%;土地成本135.32元,同比上升17.33%。

①物质费用。

主要项目列表如下:■上表可以看出,除农药费外,其它费用项目均呈增加趋势。

2010年与2011年玉米市场分析

2010年玉米市场分析

一、2010年玉米大幅增产,产量创历史新高

据国家粮油信息中心2010年12月发布,2010年中国玉米产量为1.68亿吨,较上年增加1000万吨,增幅6.3%。

二、饲用需求稳步增长,深加工需求比例增加

2010年中国玉米消费为1.62亿吨,较去年增长300万吨。

其中饲用消费1.13亿吨,占玉米总消费量的69.8%,较去年增长100万吨。

饲用需求之外,深加工需求也是玉米另一项不可忽视的主要需求。

虽然缺乏公开的数据,但市场估计中国玉米深加工需求在4000万吨以上。

三、政策性玉米销量大增

2010全年国家共举行了36场临时存储玉米和50场移库玉米销售交易会。

其中东北地区的临时存储玉米共投放2790万吨,成交1615万吨,成交率57.9%;全国各地的移库玉米共投放3632万吨,成交1145万吨,成交率31.5%。

2010年政策性玉米成交总量2760万吨,同比增加1128万吨,其中临时存储玉米成交量增加204万吨,移库玉米成交量增加924万吨。

四、2010年的玉米市场,整体仍旧呈现震荡上行的趋势

截止12月底,国内玉米市场环比上涨12.5%,同比涨幅也超过10%,销区移库玉米价格11月份后从2015元/吨的高点回落至

1900元/吨之下。

2011年玉米市场分析

国内玉米价格已经持续上涨了2年之久,累计涨幅也已超过60%。

在国家宏观调控背景下,2011年玉米价格继续大幅上涨的基础在削弱。

但玉米价格下跌的空间也几无可能,更可能的情况是玉米在震荡中保持上升态势。

一、美国玉米价格高涨对国内玉米价格构成强支撑

美国农业部2010年12月份报告美国2010/11年度玉米产量为3.185亿吨,较上一年减产1449万吨,减产幅度达4.4%。

2010/11年度库存为2114万吨,根据国家粮油信息中心监测的数据,美国1月船期2号黄玉米对中国港口CNF报价317美元/吨,到港完税之后价格为2502元/吨,比广东深圳蛇口港玉米价格高362元/吨左右。

坚挺的进口玉米价格将会给国内玉米价格以有力的支撑。

二、宏观调控政策面临转向

临储玉米基本销售殆尽,自2010年6月份开始,在每周例行的中央政策性玉米销售中,已经增加了部分中央常规储备玉米的销售。

2010年国家又暂停了玉米临时收储。

这意味着国家2011年通过公开抛售临时储备玉米来调控市场的空间不大。

玉米一旦供求吃紧,政府手中将没有足够的玉米进行宏观调控。

三、

近年来,玉米工业消费量的比重不断增加。

据大商所的相关

资料,2004年我国玉米工业消费量为1470万吨,占玉米总消费量的12.4%。

2005年增至1620万吨,占到总消费量的14-15%。

2008年接近3000万吨,2009年突破4000万吨,工业消费量以每年1000万吨的速度在递增。

部分省份已经出现玉米工业消费量大于饲料消费量的情况。

实际上,玉米深加工企业已经成为玉米收购市场上的一支生力军。

2010年由于下游产品需求旺盛,深加工企业经营利润处于较高水平,自新玉米上市以来,深加工企业收购玉米价格一直处于优势地位。

尽管11月下旬以来市场购销双方对后期价格看涨预期减弱,但深加工企业开工率高,原料需求量大,收购玉米积极性依然较高。