财政总预算会计报表

- 格式:ppt

- 大小:816.00 KB

- 文档页数:52

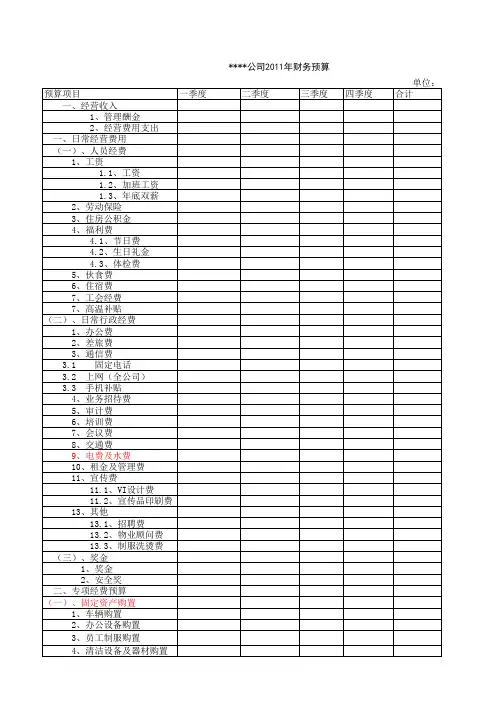

预算项目一季度二季度三季度四季度合计

一、经营收入

1、管理酬金

2、经营费用支出

一、日常经营费用

(一)、人员经费

1、工资

1.1、工资

1.2、加班工资

1.3、年底双薪

2、劳动保险

3、住房公积金

4、福利费

4.1、节日费

4.2、生日礼金

4.3、体检费

5、伙食费

6、住宿费

7、工会经费

7、高温补贴

(二)、日常行政经费

1、办公费

2、差旅费

3、通信费

3.1 固定电话

3.2 上网(全公司)

3.3 手机补贴

4、业务招待费

5、审计费

6、培训费

7、会议费

8、交通费

9、电费及水费

10、租金及管理费

11、宣传费

11.1、VI设计费

11.2、宣传品印刷费

13、其他

13.1、招聘费

13.2、物业顾问费

13.3、制服洗烫费

(三)、奖金

1、奖金

2、安全奖

二、专项经费预算

(一)、固定资产购置

1、车辆购置

2、办公设备购置

3、员工制服购置

4、清洁设备及器材购置 单位:****公司2011年财务预算 5、安管物品购置

6、对讲机购置

7、工程设备购置

8、绿化设备购置

8、消防器材购置

9、宿舍家私购置

(二)、清洁绿化维护费

1、 清洁费

2、垃圾清运费

3、绿化租摆费

4、绿化维护费

5、消杀费

(三)、公共设施设备维护保养

(四)、固定资产维修保养费

(五)、房屋维护费

(六)、节日装饰费

三、税金

(一)、增值税

(二)、企业所得税

(一)、增值税

(一)、增值税

合计

编制:审核:批准:元

说明

财政总预算会计科目表

一、 资产类

编号 科目名称 主要核算内容

101 国库存款 核算各级总预算会计在国库的预算资金(含一般预算和基金预算)存款。

102 其他财政存款 核算各级总预算会计未列入“国库存款”科目反应的各项财政性存款。

104 有价证券 核算各级政府按国家统一规定用各项财政结余购买的有价证券的库存数。

105 在途款 核算决算清理期和库款报解整理期内发生的上下年度收入、支出业务及需要通过本科目过度处理的资金数。

111 暂付款 核算各级政府部门借给所属单位或其他单位临时急需的款项。

112 与下级往来 核算与下级财政的往来待结算款项。

121 预拨经费 核算财政部门预拨给行政事业单位尚未列为预算支出的经费。

122 基建拨款 核算拨付给经办基础建设支出的专业银行或拨付基础建设财务部门的基础建设拨款和贷款数。

131 财政周转金放款 核算财政有偿资金的拨出,贷付及回收情况。

借出财政周转金 核算上级财政部门借给下级财政部门周转金的借出和回收情况。

132 待处理财政周转金 核算经审核已经成为呆账、但尚未按规定程序报批核销的逾期财政周转金转入和核销情况。

二、负债类

编号 科目名称 主要核算内容

211 暂存款 核算各级财政临时发生的应付、暂收和收到不明性质的款项。

212 与上级往来 核算与上级财政的往来待结算款项。

222 借入款 核算中央财政和地方财政按国家法律、国务院规定向社会以发行债券等方式举借的债务。

223 借入财政周转金 核算地方财政各部门向上级财政部门借入有偿使用的财政周转金。

三、净资产类

编号 科目名称 主要核算内容

301 预算结余 核算各级财政预算收支的年终执行结果。

305 基金预算结余 核算各级财政管理的政府性基金收支的年终执行结果。

307 专用基金结余 核算总预算会计管理的专用基金收支的年终执行结果。

321 预算周转金 核算各级财政设置的用于平衡季节性预算收支差额周转使用的资金。

百度文库 - 让每个人平等地提升自我

1 财政总预算会计报表练习

一、判断题

1. 财政总预算会计报表信息的使用者主要是投资者和信贷人。

2. 财政总预算会计报表的作用主要是帮助信息使用者作为投资和信贷的决策参考。

3. 财政总预算会计的资产负债表是反映一级政府在某一特定时日实际财务状况的会计报表。

4. 财政总预算会计的一般预算收入月报反映各月一般预算收入的实现情况,一般预算支出月报反映各月一般预算支出的发生情况。

5. 经抵销后,在本级政府财政编报的汇总的一般预算收支决算总表中,转移性收入中不再有上解收入和补助收入项目,转移性支出中不再有补助支出和上解支出项目。

6. 在一般预算收支决算总表中,本年收入合计反映本年本级财政取得的财力总计数。

7. 在一般预算收支决算总表中,支出栏目既反映本级财政一般预算资金的支出数额,也反映一般预算资金转移性支出的数额。

8. 在基金预算收支决算总表中,各项政府性基金的收入和支出应当进行相互对应,以如实反映各项政府性基金的收支情况。

二、单项选择题

1.财政总预算会计信息的主要使用者不是( )

A.各级政府 B.上级财政部门 C.各级人民代表大会和社会公众 D.投资者

2.财政总预算会计编制资产负债表时采用( )平衡等式。

A.资产=负债+净资产 B.资产=净资产C.资产=负债+所有者权益 D.资产=负债

3.财政总预算会计在编报汇总资产负债表时应将本级财政的( )科目与下级财政的与上级往来科目相互抵销,以免重复汇总。

A.与上级往来 B,在途款 C.与下级往来 D.预拨经费

4.预算执行情况表的种类不包括( )。

A. 一般预算收支表 B.基金预算收支表

C. 国有资本经营预算收支表 D.债务预算收支表

5.在本级政府财政编制的本级一般预算收支决算总表中,收入项目不包括( )。

第2012年第9期 (总第406期) 商 业 经 济 SHANGYE JINGJI No.9,2012 T0tal No.4O6

【文章编号】1009—6043(2012)09-0100-02

财政总预算会计报表的审核与分析

王雪锋

(肇源县财政局,黑龙江肇源l6650o)

【摘要】对财政总预算会计报表的审核与分析是全面预算管理的基本手段与方法。财政部门应加强对财政总预算

报表的政策性审核和技术性审核,全面分析预算收支及预算收入、预算与支出完成情况,并辅之以对地区实际情况的调研, 对国家经济政策的深入了解,以掌握预算执行中出现的问题、研究预算活动的规律,总结预算管理的经验,为财政服务发展

大局提供有价值的决策依据。 【关键词】财政总预算;会计报表;审核与分析

【中图分类号】F230 【文献标识码】B

一、财政总预算会计报表的审核

为确保总预算会计报表数字的准确性、内容的完整

性,如实反映预算执行情况,各级财政总预算会计对本级

各主管部门和下级财政部门的会计报表先实施认真审

核,以确保报表的质量。

对会计报表的审核,有政策性审核和技术性审核。前

者是从贯彻政策、执行制度层面对预算收支执行情况及

其结果进行审核,看会计报表反映的预算收支执行情况

是否符合法律、法规、制度;后者从会计报表数字关系、数

字计算的准确程度等方面对各项预算收支执行情况及结

果实施审核。

(一)政策性审核

1.预算收入的审核

(1)年度预算收入是否根据国家的政策、预算管理体

制和有关缴款办法及时、足额地缴人国库,有无拖欠、截

留、挪用国库收入的现象,有无把应缴的收入以暂存款挂

在往来账上等。(2)收入退库是否符合国家规定,对列作预

算支出或改列预算支出的款项,如价格补贴、罚没办案经

费等有无继续办理退库,仍做冲减收入处理,企业亏损退

库是否控制在年度核定的计划指标内,超计划亏损退库

是否经过批准等。(3)一般预算收人与其他收入是否清楚