行政事业单位支出经济分类项级科目

- 格式:docx

- 大小:30.33 KB

- 文档页数:9

2023年部门预算支出经济分类科目2023年部门预算支出经济分类科目包括以下几个方面:一、人力资源方面的支出:1.工资和薪金支出:包括各级职工薪酬、津贴补贴、奖金以及提成等。

2.社会保障支出:包括各项社会保险费用,如养老保险、医疗保险、失业保险、工伤保险以及生育保险等。

3.培训和教育支出:用于培训和学习的费用,包括员工进修、培训课程、研讨会等。

4.招聘和离职支出:包括员工招聘、解雇、离职补偿等费用。

二、办公设备和用品方面的支出:1.办公设备支出:包括办公设备的购置、维修、租赁等费用,如计算机、打印机、复印机等。

2.办公用品支出:用于日常办公所需的文具、纸张、笔记本、墨水等费用。

3.通讯费用:包括电话费、网络费、短信费等通讯及网络服务的费用。

4.邮寄和快递费用:用于邮寄文件、资料以及快递包裹的费用。

三、科技研发方面的支出:1.研发经费:用于科学研究、技术开发和创新的费用,包括人员薪酬、实验设备、材料、试验费用等。

2.技术转让费用:涉及到技术转让合作的相关成本,包括技术转让费用、专利费用等。

3.信息化建设费用:用于信息化建设的投入,包括信息技术系统的购置、更新,软件开发与维护等。

四、行政管理方面的支出:1.办公场所租赁费用:用于租赁办公场所、仓库等场地的费用。

2.会议和接待费用:用于召开会议、培训、接待客户等相关费用。

3.差旅费用:包括公务出差的交通费、住宿费、餐饮费等。

4.办公日常开支:包括水电费、物业费、办公室清洁费以及办公设备维修费等。

五、市场营销方面的支出:1.广告和宣传费用:用于宣传、推广产品和服务的广告费、市场调研费、促销费用等。

2.销售费用:包括销售人员的工资、销售会议费用、销售渠道开发费用等。

3.客户服务费用:用于客户满意度调查、售后服务等相关成本。

六、其他支出:1.税费:包括各种税费,如增值税、营业税、所得税等。

2.捐赠和慈善支出:用于社会责任和慈善事业的捐赠支出。

3.债务利息支出:用于偿还债务的利息支出。

行政单位的基本支出,是指行政单位为保障其机构正常运转、完成日常工作任务而编制的年度基本支出计划。

行政单位基本支出的内容包括人员经费和日常公用经费两部分:1、人员经费,包括基本工资、补助工资、其他工资、职工福利费和社会保障费等。

2、公用经费,包括公务费、小型设备购置费和修缮费、业务费和业务招待费等。

除了基本支出,行政单位的支出还包括项目支出。

项目支出是除基本预算支出以外财政预算专项专款安排的支出。

包括基本建设、有关事业发展专项计划、专项业务费、大型修缮、大型购置、大型会议等项目支出。

支出经济分类设类、款两级,科目设置情况如下:1.工资福利支出。

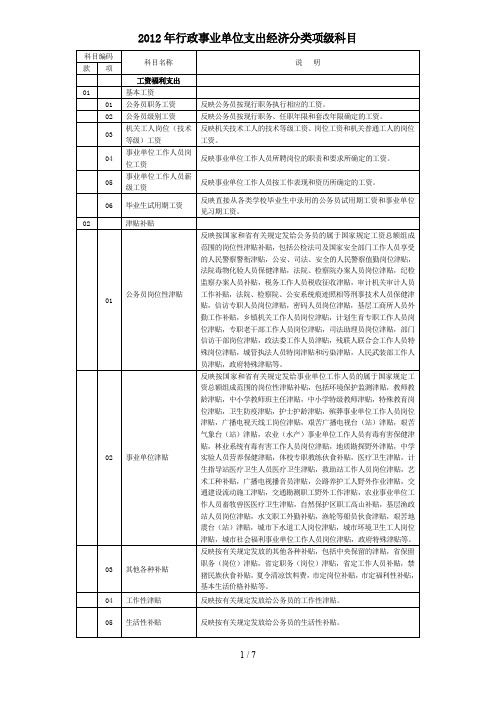

分设11款:基本工资、津(补)贴、奖金、住房公积金、提租补贴、购房补贴、福利费、社会保障缴费、伙食费、伙食补助费、其他工资福利支出。

2.商品和服务支出。

分设30款:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、交通费、差旅费、出国费、维修(护)费、租赁费、会议费、培训费、招待费、专用材料费、装备购置费、工程建设费、作战费、军用油料费、军队其他运行维护费、被装购置费、专用燃料费、劳务费、委托业务费、工会经费、其他商品和服务支出。

3.对个人和家庭的补助。

分设14款:离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费、助学金、奖励金、生产补贴、住房公积金、提租补贴、购房补贴其他对个人和家庭的补助支出。

4.对企事业单位的补贴。

分设4款:企业政策性补贴、事业单位补贴、财政贴息、其他对企事业单位的补贴支出。

5.转移性支出。

分设4款:不同级政府间转移性支出、同级政府间转移性支出、不同级预算单位间转移性支出、同级预算单位间转移性支出。

6.赠与。

下设2款:对国内的赠与、对国外的赠与。

7.债务利息支出。

分设6款:国库券付息、向国家银行借款付息、其他国内借款付息、向国外政府借款付息、向国际组织借款付息、其他国外借款付息。

8.债务还本支出。

下设2款:国内债务还本、国外债务还本。

关于支出经济分类科目的说明为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预〔2017〕98号),自2018年1月1日起正式全面实施。

改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

一、政府预算支出经济分类科目政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。

基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。

2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。

基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。

4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。

伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。

(二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。

办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。

2011年事业单位支出经济科目分类类。

301工资福利支出:反映单位开展的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

款,01基本工资:反映按规定发放的基本工资,包括公务员的职务工资、级别工资;机关工人的岗位工资、技术等级工资;事业单位工作人员的岗位工资、薪级工资;各类学校毕业生试用期(见习期)工资、新参加工作工人学徒期、熟练期工资;军队(武警)军官、文职干部的职务(专业技术等级)工资、军衔(级别)工资、基础工资和军龄工资;军队士官的军衔等级工资、基础工资和军龄工资等。

款,02 津贴补助:反映经国家批准建立的机关事业单位艰苦边远地区津贴、机关工作人员地区附加津贴、机关工作人员岗位津贴、事业单位工作人员特殊岗位补贴。

款,03 奖金:反映机关工作人员年终一次性奖金。

款,04社会保障缴费:反映单位为职工缴纳的基本养老、基本医疗、失业、工伤、生育等社会保险金,军队(含武警)为军队缴纳的伤亡、退役医疗等社会保险费。

款,05 伙食费:反映军队、武警义务兵、供给制学员伙食费和干部、士官灶差补助等支出。

款,06 伙食补助费:反映单位发给职工的伙食补助费,如误餐补助等。

款,07 绩效工资:反映事业单位工作人员的绩效工资。

款,99 其他工资福利支出:反映上述项目未包括的人员支出,如各种加班工资、病假两个月以上期间的人员工资、编制外长期聘用人员,公务员及参加企业职工基本养老保险后给予的一次性补贴等。

类。

302商品和服务支出:反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出,但军事方面的耐用消费品和设备的购置费、军事性建设费以及军事建筑物的购置费等在本科目中反映。

)款,01 办公费:反映单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。

款,02 印刷费:反映单位的印刷费支出。

款,03 咨询费:反映单位咨询方面的支出。

款,04 手续费:反映单位支付的各类手续费支出。

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

注:1、对于各部门的奖励金支出分两种情况处理,发给单位职工个人的在“工资福利支出-----奖金”中列支,发放给非本单位干部职工个人的在“对个人和家庭的补助支出-----奖励金”中列支。

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

注:1对于各部门的奖励金支出分两种情况处理,发给单位职工个人的在“工资福利支出-----奖金”中列支,发放给非本单位干部职工个人的在“对个人和家庭的补助支出奖励金”中列支。