线性规划化问题的简单解法

- 格式:doc

- 大小:268.00 KB

- 文档页数:7

第三章线性规划的解法§3.1重点、难点提要一、线性规划问题的图解法及几何意义1.图解法。

线性规划问题采用在平面上作图的方法求解,这种方法称为图解法。

图解法具有简单、直观、容易理解的特点,而且从几何的角度说明了线性规划方法的思路,所以,图解法还有助于了解一般线性规划问题的实质和求解的原理。

(1)图解法适用于求解只有两个或三个变量的线性规划问题,求解的具体步骤为:1)在平面上建立直角坐标系;2)图示约束条件,找出可行域。

具体做法是画出所有约束方程(约束条件取等式)对应的直线,用原点判定直线的哪一边符合约束条件,从而找出所有约束条件都同时满足的公共平面区域,即得可行域。

求出约束直线之间,以及约束直线与坐标轴的所有交点,即可行域的所有顶点;3)图示目标函数直线。

给定目标函数Z一个特定的值k,画出相应的目标函数等值线;4)将目标函数直线沿其法线方向向可行域边界平移,直至与可行域边界第一次相切为止,这个切点就是最优点。

具体地,当k值发生变化时,等值线将平行移动。

对于目标函数最大化问题,找出目标函数值增加的方向(即坐标系纵轴值增大的方向),等值线平行上移到可行域(阴影部分)的临界点,最终交点就是取得目标函数最大值的最优解;对于目标函数最小化问题,找出目标函数值减少的方向(即坐标系纵轴值减少的方向),等值线平行下移到可行域(阴影部分)的临界点,最终交点就是取得目标函数最小值的最优解。

(2)线性规划问题的几种可能结果:1)有唯一最优解;2)有无穷多个最优解;3)无最优解(无解或只有无界解)。

2.重要结论。

(1)线性规划的可行域为一个凸集,每一个可行解对应该凸集中的一个点;(2)每一个基可行解对应可行域的一个顶点。

若可行解集非空,则必有顶点存在,从而,有可行解必有基可行解。

(3)一个基可行解对应约束方程组系数矩阵中一组线性无关的列向量,对于n 个变量m 个约束方程的线性规划问题,基可行解的个数不会超过!!()!m n n m n m C =-。

线性不等式与线性规划的解法线性不等式和线性规划是数学中常见的问题类型,它们在日常生活和各个领域都有广泛的应用。

本文将介绍线性不等式与线性规划的定义、解法和一些应用示例。

一、线性不等式的定义和解法线性不等式是指一个或多个变量的线性函数与一个常数之间的不等关系。

其表达形式为:a₁x₁ + a₂x₂ + ... + aₙxₙ ≤ b其中,a₁, a₂, ..., aₙ是系数,x₁, x₂, ..., xₙ是变量,b是常数。

要解决线性不等式,我们需要确定变量的取值范围,使得不等式成立。

常用的解法有以下几种:1. 图形法:将线性不等式转化为几何图形,通过观察图形与坐标轴的交点来确定解集。

2. 代入法:将线性不等式转化为等式,找到其中一个变量的解,代入到不等式中求解其他变量。

重复此过程直至得到所有解。

3. 增减法:通过增减变量值来确定解集的上下界,进而找到满足不等式的解集。

二、线性规划的定义和解法线性规划是指在一定约束条件下,通过线性函数的优化求解最大值或最小值的问题。

其表达形式为:Maximize (or Minimize) f(x₁, x₂, ..., xₙ) = c₁x₁ + c₂x₂ + ... +cₙxₙsubject to:a₁x₁ + a₂x₂ + ... + aₙxₙ ≤ b₁d₁x₁ + d₂x₂ + ... + dₙxₙ ≤ b₂e₁x₁ + e₂x₂ + ... + eₙxₙ ≥ b₃...x₁, x₂, ..., xₙ ≥ 0其中,f(x₁, x₂, ..., xₙ)是目标函数,表示需要最大化或最小化的线性函数;约束条件由不等式给出,b₁, b₂, b₃是常数。

线性规划的解法主要有以下两种:1. 几何法:将约束条件转化为几何图形,通过观察图形与目标函数的相对位置关系,找到最优解。

2. 单纯形法:通过转化为标准形式,并利用单纯形表来进行迭代计算,逐步逼近最优解。

三、线性不等式和线性规划的应用示例线性不等式和线性规划广泛应用于经济学、管理学、工程学等领域。

线性规划的定义及解题方法线性规划是一种数学建模技术,旨在解决在约束条件下,寻求最优解的问题。

它的实际应用十分广泛,例如管理学、经济学、物流学等领域。

线性规划可以分为单目标和多目标两种,但其中比较常见的是单目标线性规划。

本文将从线性规划的定义、模型建立、求解方法等方面阐述其原理与应用。

一、线性规划的定义线性规划的定义是:在有限约束条件下,目标函数为线性的最优化问题。

它通过数学模型的建立,将涉及到的变量、约束条件与目标函数转化为线性等式或不等式的形式,从而寻找最优解。

通常,线性规划的目标是最大化或最小化某个变量,可以用以下的形式去表示:$$Z=C_1X_1+C_2X_2+……+C_nX_n $$其中,$Z$为目标函数值,$X_1, X_2,……,X_n$为待求变量,$C_1, C_2,……,C_n$为相应的系数。

在线性规划中,会涉及到许多变量,这些变量需要受到一些限制。

这些限制可以用不等式或等式来表示,这些方程式被称为约束条件。

例如:$$A_1X_1+A_2X_2+……+A_nX_n≤B$$$$X_i≥0, i=1,2,……, n $$这两个方程就代表了一些约束条件,例如目标函数系数的和不能超过某个值,若$X_i$为生产的产品数量,则需保证产量不能小于零等。

这些约束条件用于限制变量的取值范围,而目标函数则用于求解最优解。

二、线性规划的模型建立在建立线性规划模型时,需要考虑几个要素:1. 决策变量:它是模型求解的关键。

决策变量是指在模型中未知的数量,也就是需要我们寻找最优解的那些变量。

2. 目标函数:确定目标函数,既要知道最大化还是最小化,还要知道哪些变量是影响目标函数的。

3. 约束条件:约束条件通常是一组等式或不等式,代表问题的限制。

例如在一个工厂中最大的生产量、原材料的数量限制、人工的数量等等,这些都是约束条件。

4. 模型的参数:模型参数是指约束条件的系数和模型中的常数。

它们是从现实问题中提取出来的,由于模型的解法通常是数学的,因此需要具体的数值。

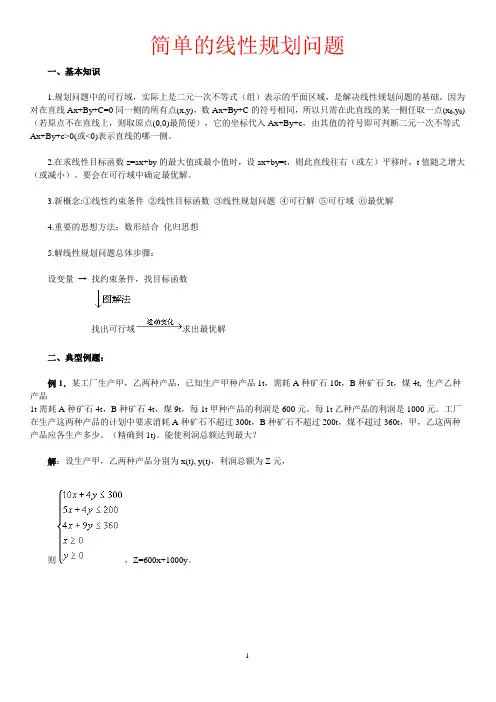

简单的线性规划问题一、基本知识1.规划问题中的可行域,实际上是二元一次不等式(组)表示的平面区域,是解决线性规划问题的基础。

因为对在直线Ax+By+C=0同一侧的所有点(x,y),数Ax+By+C的符号相同,所以只需在此直线的某一侧任取一点(x0,y0) (若原点不在直线上,则取原点(0,0)最简便),它的坐标代入Ax+By+c,由其值的符号即可判断二元一次不等式Ax+By+c>0(或<0)表示直线的哪一侧。

2.在求线性目标函数z=ax+by的最大值或最小值时,设ax+by=t,则此直线往右(或左)平移时,t值随之增大(或减小)。

要会在可行域中确定最优解。

3.新概念:①线性约束条件②线性目标函数③线性规划问题④可行解⑤可行域⑥最优解4.重要的思想方法:数形结合化归思想5.解线性规划问题总体步骤:设变量→ 找约束条件,找目标函数找出可行域求出最优解二、典型例题:例1.某工厂生产甲,乙两种产品,已知生产甲种产品1t,需耗A种矿石10t,B种矿石5t,煤4t, 生产乙种产品1t需耗A种矿石4t,B种矿石4t,煤9t,每1t甲种产品的利润是600元。

每1t乙种产品的利润是1000元。

工厂在生产这两种产品的计划中要求消耗A种矿石不超过300t,B种矿石不超过200t,煤不超过360t,甲,乙这两种产品应各生产多少。

(精确到1t)。

能使利润总额达到最大?解:设生产甲,乙两种产品分别为x(t), y(t),利润总额为Z元,则,Z=600x+1000y。

作出以上不等式组所表示的平面区域,即可行域。

作直线600x+1000y=0即3x+5y=0。

将直线向上平移到如图位置,直线经过可行域上的点M ,且与原点距离最大,即Z 取最大值。

得x=360/29≈12。

y=1000/29≈34。

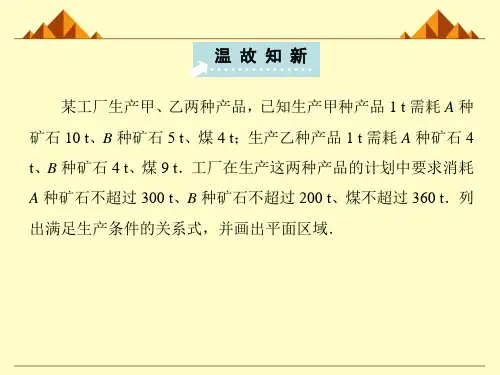

例2.某家电生产企业根据市场调查分析,决定调整产品生产方案,准备每周(按120个工时计算)生产空调器、彩电、冰箱共360台,且冰箱至少生产60台,已知生产这些家电产品每台所需工时和每台产值如下表:问每周生产空调器,彩电,冰箱各多少台,才能使产值最高?最高产值是多少(以千元为单位)?解:设每周生产空调器,彩电,冰箱分别为x 台,y 台,z 台,每周产值为f 元,则f=4x+3y+2z,其中x, y, z满足由(1),(2)得y=360-3x, z=2x。

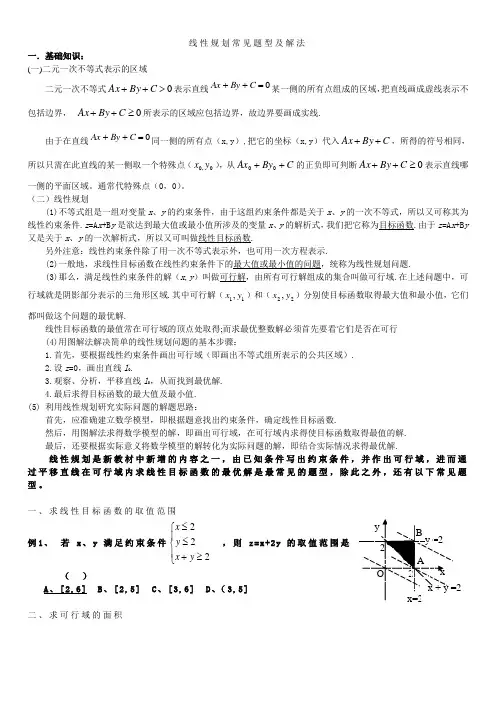

线性规划常见题型及解法一.基础知识:(一)二元一次不等式表示的区域二元一次不等式0>++C By Ax 表示直线0=++C By Ax 某一侧的所有点组成的区域,把直线画成虚线表示不包括边界, 0≥++C By Ax 所表示的区域应包括边界,故边界要画成实线.由于在直线0=++C By Ax 同一侧的所有点(x,y ),把它的坐标(x,y )代入C By Ax ++,所得的符号相同,所以只需在此直线的某一侧取一个特殊点(0,0y x ),从C By Ax ++00的正负即可判断0≥++C By Ax 表示直线哪一侧的平面区域。

通常代特殊点(0,0)。

(二)线性规划(1)不等式组是一组对变量x 、y 的约束条件,由于这组约束条件都是关于x 、y 的一次不等式,所以又可称其为线性约束条件.z =A x +B y 是欲达到最大值或最小值所涉及的变量x 、y 的解析式,我们把它称为目标函数.由于z =A x +B y 又是关于x 、y 的一次解析式,所以又可叫做线性目标函数.另外注意:线性约束条件除了用一次不等式表示外,也可用一次方程表示.(2)一般地,求线性目标函数在线性约束条件下的最大值或最小值的问题,统称为线性规划问题.(3)那么,满足线性约束条件的解(x ,y )叫做可行解,由所有可行解组成的集合叫做可行域.在上述问题中,可行域就是阴影部分表示的三角形区域.其中可行解(11,y x )和(22,y x )分别使目标函数取得最大值和最小值,它们都叫做这个问题的最优解.线性目标函数的最值常在可行域的顶点处取得;而求最优整数解必须首先要看它们是否在可行(4)用图解法解决简单的线性规划问题的基本步骤:1.首先,要根据线性约束条件画出可行域(即画出不等式组所表示的公共区域).2.设z =0,画出直线l 0.3.观察、分析,平移直线l 0,从而找到最优解.4.最后求得目标函数的最大值及最小值. (5) 利用线性规划研究实际问题的解题思路:首先,应准确建立数学模型,即根据题意找出约束条件,确定线性目标函数.然后,用图解法求得数学模型的解,即画出可行域,在可行域内求得使目标函数取得最值的解. 最后,还要根据实际意义将数学模型的解转化为实际问题的解,即结合实际情况求得最优解.线性规划是新教材中新增的内容之一,由已知条件写出约束条件,并作出可行域,进而通过平移直线在可行域内求线性目标函数的最优解是最常见的题型,除此之外,还有以下常见题型。

线性规划问题的解法与最优解分析线性规划是一种数学建模方法,用于解决最优化问题。

它在工程、经济学、管理学等领域有着广泛的应用。

本文将介绍线性规划问题的解法和最优解分析。

一、线性规划问题的定义线性规划问题是指在一定的约束条件下,求解一个线性目标函数的最大值或最小值的问题。

线性规划问题的数学模型可以表示为:max/min Z = c₁x₁ + c₂x₂ + ... + cₙxₙsubject toa₁₁x₁ + a₁₂x₂ + ... + a₁ₙxₙ ≤ b₁a₂₁x₁ + a₂₂x₂ + ... + a₂ₙxₙ ≤ b₂...aₙ₁x₁ + aₙ₂x₂ + ... + aₙₙxₙ ≤ bₙx₁, x₂, ..., xₙ ≥ 0其中,Z表示目标函数的值,c₁, c₂, ..., cₙ为目标函数中的系数,a₁₁,a₁₂, ..., aₙₙ为约束条件中的系数,b₁, b₂, ..., bₙ为约束条件中的常数,x₁,x₂, ..., xₙ为决策变量。

二、线性规划问题的解法线性规划问题的解法主要有两种:图形法和单纯形法。

1. 图形法图形法适用于二维或三维的线性规划问题。

它通过绘制约束条件的直线或平面以及目标函数的等高线或等高面,来确定最优解。

首先,将约束条件转化为不等式,并将其绘制在坐标系上。

然后,确定目标函数的等高线或等高面,并绘制在坐标系上。

最后,通过观察等高线或等高面与约束条件的交点,找到最优解。

图形法简单直观,但只适用于低维的线性规划问题。

2. 单纯形法单纯形法是一种迭代的求解方法,适用于高维的线性规划问题。

它通过在可行域内不断移动,直到找到最优解。

单纯形法的基本思想是从初始可行解开始,每次通过找到一个更优的可行解来逼近最优解。

它通过选择一个基本变量和非基本变量,来构造一个新的可行解。

然后,通过计算目标函数的值来判断是否找到了最优解。

如果没有找到最优解,则继续迭代,直到找到最优解为止。

单纯形法是一种高效的求解线性规划问题的方法,但对于大规模的问题,计算量会很大。

线性规划问题的解法与应用线性规划是一种数学工具,被广泛应用于各个行业,例如生产、物流、财务等。

其基本思想是在各种限制条件下,求出某些目标的最优解,被称之为线性规划问题。

解决线性规划问题的方法有很多种,包括普通单纯性法、双纯性法、内点法等。

本文将简要介绍一些解决线性规划问题的方法,并探讨其应用。

一、普通单纯性法在解决线性规划问题时,大多数情况下会采用普通单纯性法。

普通单纯性法是通过对线性规划问题进行简化,来寻找一个最优解的算法。

具体而言,普通单纯性法是基于线性规划的一个关键特性实现的:也就是说,一个线性规划的可行解有一个凸的区域,而这个区域的顶点就是这个线性规划问题的最优解。

因此,普通单纯性法通过不断地沿着顶点移动来查找最优解。

普通单纯性法的优点在于算法复杂度较低,适用于许多简单的线性规划问题。

然而,由于它的原理,普通单纯性法可能会在特定情况下变得相当低效,因此我们将考虑其他方法。

二、双纯性法双纯性法是一种更复杂但最终更有效的线性规划解法。

与普通单纯性法不同的是,双纯性法以两个方法的组合方式来寻找最优解。

首先,与普通单纯性法一样,它通过着眼于最优解所在的多维坐标系的顶点来寻找最优解。

然后,它采用对迭代过程进行精细检查来确保它没有跨过最优解。

双纯性法比普通单纯性法更准确,因为它在每一步操作时都会重新确定一个可行解的凸区域,而不是只沿着现有凸区域的边界线来确定最优解。

尽管双纯性法比普通单纯性法更复杂,但在大多数情况下,它可以在更短的时间内发现最优解。

三、内点法相比之下,内点法是一种数学计算质量不错的算法,它不依赖于这个可行域的顶点。

相反,内点法使用了每个可行域内部的点,即“内点”,来寻找目标函数的最优解。

具体地说,它会构建一个搜索方向,然后在可行域的内部沿着这个方向探索最优解。

这个方法非常适用于那些具有较大维度和复杂约束条件的线性规划问题。

除此之外,值得一提的是,在线性规划的解决过程中,其中一个非常重要的问题是约束条件的表示。

使用单纯形法解线性规划问题

1.将线性规划问题转化为标准形式:将不等式约束转化为等式约束,引入松弛变量等。

2.初始化:选择一个初始可行基。

可行基是指满足约束条件的基本变量的取值,使得其他非基本变量的取值为零。

3.检验最优性:计算当前基本解下的目标函数值。

如果所有非基本变量的系数都是非负的,那么当前基本解就是最优解。

4.寻找进入变量:选择一个进入变量,使得目标函数值能够增加。

进入变量是指非基本变量中的一个,通过增加其值来使得目标函数值增加。

5.寻找离开变量:选择一个离开变量,使得目标函数值能够继续增加。

离开变量是指基本变量中的一个,通过减小其值来使得目标函数值继续增加。

6.更新基本解:通过进入变量和离开变量的变化,更新基本解。

7.重复步骤3到步骤6,直到找到最优解或确定问题无界。

三元区间数线性规划及其解法

三元区间数线性规划是数学中一种重要的约束最优化问题。

由于涉及到约束函数和条件分布,因此应用非常广泛。

有许多可以用来解决三元区间数线性规划问题的算法,其中主要有极小化法和极大化法、哈达马法、波尔法等。

极小化法和极大化法是三元区间数线性规划问题的两种简单解决方案,它们实际上是将约束最优化问题转化为不约束最优化问题的一种方法。

特别是,极小化法适用于求解极小值问题,而极大化法则用于求解极大值问题。

在使用极小化法和极大化法时,需要将条件函数的结果替换为Lagrange系数的取值,然后将极值问题转化为函数未知参数求解问题,因此可以用求解未知参数问题的一般方法来解决在约束条件下求解三元区间数线性规划问题。

另一种解决三元区间数线性规划问题的方法是哈达马(Karmarkar)法,它使用迭代方法求解约束最优化问题。

该方法通过多次调整求解器的搜索路径来降低可行性限制,并将多维数学模型转换为一维模型。

当搜索路径被成功调整到其约束最优值时,它就会停止迭代,使得算法更加高效简洁。

另一种常用的解决三元区间数线性规划问题的方法是波尔方法,它使用最小化弱准则函数、统计函数和简单算法完成带有约束条件的最优化求解。

它主要是通过对求解器的迭代搜索,将可能的解从搜索范围中剔除,以获得约束最优解。

总而言之,三元区间数线性规划问题是一个不断发展的领域,使用极小化法和极大化法及其哈达马法和波尔法等方法可以在约束条件下获得最优解。

简单线性规划问题的几种简单解法

依不拉音。

司马义(吐鲁番市三堡中学,838009)

“简单的线性规划问题”属于高中数学新课程必修5,进入了高考试题,并且保持了较大的考察比例,几乎是每年高考的必考内容,也是高中数学教学的一个难点。

简单的线性规划是指目标函数只含两个自变量的线性规划。

简单线性规划问题的标准型为:

1112220(0)0(0),(),0(0)

m m m A x B y C A x B y C m N z Ax By A x B y C +++≥≤⎧⎪++≥≤⎪∈=+⎨⎪⎪++≥≤⎩约束条件 目标函数 ,

下面介绍简单线性规划问题的几种简单解法。

1. 图解法

第一步、画出约束条件表示的可行区域,这里有两种画可行

区域的方法。

⑴代点法:直线Ax+By+C=0(c 不为0)的某侧任取一点,把

它的坐标代入不等式,若不等式成立,则不等式表示的区域在该点的那一侧;若不成立,则在另一侧。

⑵B 判别法:若B>0(<0),则不等式Ax+By+C >0(<0)

表示的区域在直线Ax+By+C=0的上方;若B>0(<0),则不等式Ax+By+C<0(>0)表示的区域在直线Ax+By+C=0的下方。

(即若B与0的大小方向跟不等式的方向相同,则可行区域是边界线的上方;若B与0的大小方向与不等式的方向相反,则可信分区域是边界线的下方)

用上面的两种方法画出可行区域是很简单,所以这里不必举例说明。

第二步、在画出的可行区域内求最优解(使目标函数取最大值或最小值的点),这个可以用下面的两种办法解决。

⑴y轴上的截距法:若b>0,直线y a

b x

z

b

=-+所经过可行域上的点使其y轴上的截距最大(最小)时,便是z取得最大值(最

小值)的点;若b<0,直线y a

b x

z

b

=-+所经过可行域上的点使其y 轴上的截距最大(最小)时,是z取得最小值(最小值)的点(提醒:截距不是距离,截距可以取正负)。

例1.设x,y满足约束条件

x y

y x

y

+≤

≤

≥

⎧

⎨

⎪

⎩

⎪

1

,

,

,

求z x y

=+

2的最大值、最

小值。

解:如图1作出可行域,因为y的系数1大于0,目标函数z x y

=+

2表示直线y x z

=-+

2在y轴上的截距,当直线过A(1,0)

时,截距值最大z

max =⨯+=

2102,当直线过点O(0,0)时,截距

值最小min 2000z =⨯+=。

y y=x

x+y-1=0

A(1,0)

O x

图1

例2.若变量,x y 满足约束条件

10

20y x y x y ≤⎧⎪+≥⎨⎪--≤⎩ ,求2z x y =-的最大值和

最小值。

解:如图作出可行域,y 的系数-2

小于0,过点A(1,-1)时在y 轴上的距

最小,目标函数2z x y =-取得最大值,所以max 12(1)3z =-⨯-=;过点

B (-1,1)时在y 轴上的截距最大,目标函数2z x y =-取得最,所以min 1213z =--⨯=-。

⑵法向量法:目标函数z Ax By =+ 的法向量为(A ,B ),它垂直

于目标函数直线的向量。

当目标函数的值线沿目标函数法向量方向平移时,目标函数值逐步增加,与可行区域最后(最先)相交

的点上取最大值(最小值);当等值线沿目标函数法向量反方向平行移动时,目标函数值逐步减少,与可行区域最后(最先)相交的点上取最小值(最大值)。

例3.点P(x, y)在以A(2, 1)、B(–1, –6)、C(–3, 2)为顶点的三角形区域(包括边界)内,求z= 4x–3y的最大值与最小值。

解:目标函数z= 4x–3y的法向

量为(4,-3),目标函数的直线沿

法向量的方向平移时,最先与可行

域在C点上相交,最后在B点上相

交(因为目标函数的等值线从左上

角平移过来)。

所以目标函数在点C(-3,2)上取最小值

min 4(3)4218

z=⨯--⨯=-,在点B(-1,-6)上取最大值

max 4(1)4(6)14

z=⨯--⨯-=。

图解法虽然直观、形象,它容易使人具体地认识线性规划模型的求解过程,但是,这里难点至少有二;一是必要考虑y的系数b的正负,否则容易得出反相的结论;二是要注意直线束的倾

斜程度,尤其,要注意与约束条件中的一条或两条只想的倾斜程度的关系,即斜率大小对直线倾斜程度的影响。

其中,当斜率为负值时,是学生最感头疼的,也是学生最易出错的。

为此,下面介绍通过向量数量积解决线性规划问题的方法,这种方法尽量避开以上两个难点,使解法更直观,更简单,更不易出错。

2. 向量的数量积法

把z Ax By =+看成平面内的向量(,)OM A B =与(,)ON x y =的数量积,即cos ,z OM ON OM ON OM ON Ax By ==<>=+。

因为OM 为定值,所以当且仅当cos ,ON OM ON <>取最大值(最小值)时,z 取最大值(最小值),即当且仅当ON 在OM 上的射影取最大值(最小值)时,z 取最大值(最小值)(注意:在OM 正方向上的射影是正值,在OM 负方向上的射影是负值)。

这样目标函数z Ax By =+在约束条件下的最大值(最小值)问题,就转化为研究点O 与可行域内的任意一点N 所组成的向量ON 在OM 上的射影的最大值(最小值)问题。

即线性规划最大值(最小值)问题就转化为一向量在另一向量上的射影的最大值(最小值)问题。

例4.若实数x ,y 满足2045x y x y +-≥⎧⎪≤⎨⎪≤⎩

,求z x y

=-+的最小值。

解:设z x y =-+是向量(1,1)OM =-与(,)ON x y =的数

量积。

因为2OM =cos ,ON OM ON <>取最小值时z 取最小值,即当且仅当ON 在OM 上的射影OP 取最小值时,取得最小值。

如图,当点N 与点B (4,-2)重合时,ON 在OM 负方向上的射影OP 取最小值,所以最小值为min 426z =--=-。

3. 顶点法

目标函数的最优解肯定在可行区域的顶点上(这个命题可以证明)。

因此,首先求约束表示的可行区域顶点的坐标,代入目标函数,然后从计算出来的几个函数值里面选最大(或最小)的即可。

把约束条件中的每两个不等式组成一个方程组,方程组的解是两条边界线的交点。

有些交点肯能不属于可行区域,所以每个交点必须代入约束条件检验不等式是否成立。

若不成立排除这个交点(它不属于可行区域);若成立它是可行区域的顶点。

例5. 求满足线性约束条件23230

x y x y x y +≤⎧⎪+≤⎪⎨≥⎪⎪≥⎩的目标函数z x y =+的最

大值和最小值。

解:先找出约束条件表示的可行区域的顶点。

2323x y x y +=⎧⎨+=⎩,230x y x +=⎧⎨=⎩,230x y y +=⎧⎨=⎩,230x y x +=⎧⎨=⎩,230x y y +=⎧⎨=⎩,00x y =⎧⎨=⎩

的解分别为A (1,1),B (0,3),C (32,0),D (0,32

),E (3,0),F (0,0)。

其中B 和E 不满足约束条件,所以排除。

可行区域是以点A ,C ,D ,

F 为顶点的四边形。

112A z =+=,33022C z =+=,33022

D z =+=,000F z =+= 所以,目标函数z x y =+在A (1,1)上取最大值max 112z =+=,在F

(0,0)上取最小值min 000z =+=。

(提醒:若约束条件包含不等式的个数不超过3,边界线的交点属于可行区域。

所以不需检验;若不等式的个数超过3,必须检验)。