财政资金使用明细表

- 格式:xls

- 大小:135.00 KB

- 文档页数:1

财政拨款资金支出明细表财政拨款资金的合理使用和透明管理对于政府部门、事业单位以及各类受资助项目的正常运作和发展至关重要。

一份清晰、准确的财政拨款资金支出明细表,能够全面反映资金的流向和用途,为监督、评估和决策提供有力依据。

一、表头设计在编制财政拨款资金支出明细表时,表头通常应包含以下关键信息:1、支出项目名称:详细列出每一项具体的支出类别,如人员经费、办公设备购置、项目研发费用等。

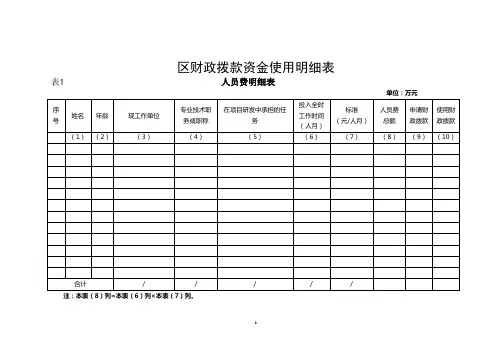

2、预算金额:该项支出在预算中预先设定的金额。

3、支出金额:实际发生的支出数额。

4、支出时间:明确每一笔支出发生的具体日期或时间段。

5、支付对象:接受资金支付的单位或个人名称。

6、用途说明:简要阐述该项支出的具体用途和目的。

二、支出项目分类为了使明细表更加清晰和易于理解,可以将支出项目进行合理分类。

常见的分类方式包括:1、人员经费类工资福利支出:涵盖基本工资、津贴补贴、奖金、社会保险缴费、住房公积金等。

对个人和家庭的补助:如抚恤金、生活补助、救济费等。

2、公用经费类办公费:包括办公用品、印刷费、邮电费等日常办公所需的费用。

水电费:单位使用水和电产生的费用。

差旅费:工作人员因公务出差产生的交通、住宿等费用。

会议费:组织召开会议所产生的场地租赁、设备租赁、资料印刷等费用。

培训费:用于职工培训的相关费用。

3、项目专项支出类科研项目支出:用于科研项目的实验设备购置、实验材料采购、科研人员劳务费用等。

建设项目支出:如基础设施建设、工程项目的材料采购、施工费用等。

4、设备购置类办公设备:电脑、打印机、复印机等办公设备的采购费用。

专用设备:根据单位业务需求购置的专业设备,如医疗设备、检测仪器等。

5、其他支出类税费支出:如增值税、所得税等。

其他不可预见的支出:对于一些无法归入上述类别的小额支出进行汇总。

三、数据记录与核对在填写支出明细表时,每一笔支出都要基于真实的财务凭证和相关文件进行准确记录。

同时,要定期对数据进行核对,确保支出金额的准确性和一致性。

表单说明:本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

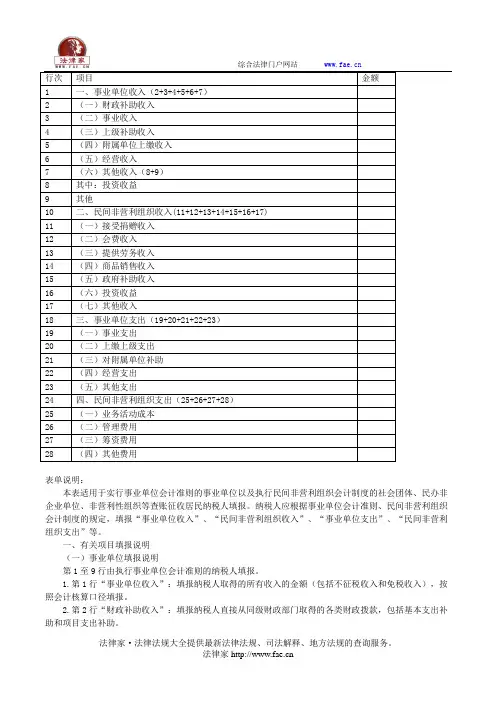

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。