2018年中国制造业产能共享发展报告

- 格式:pdf

- 大小:2.57 MB

- 文档页数:27

2018年中国机器人产业发展报告在 2018 年,中国机器人产业经历了显著的发展和变革。

机器人作为智能制造的核心装备,正逐渐成为推动我国制造业转型升级、提升产业竞争力的重要力量。

这一年,中国机器人市场需求持续增长。

随着人口红利的逐渐消失,制造业面临着劳动力成本上升和招工难的问题,企业对于机器人的需求愈发迫切。

特别是在汽车制造、电子制造、物流仓储等劳动密集型行业,机器人的应用越来越广泛。

从技术创新方面来看,2018 年中国在机器人领域取得了不少突破。

在机器人的核心零部件,如减速器、控制器和伺服电机等方面,国内企业不断加大研发投入,技术水平逐步提高,部分产品已经能够替代进口。

同时,在机器人的智能化方面,如机器视觉、语音识别和自主决策等技术,也取得了长足的进步。

一些企业已经能够开发出具有自主学习和适应能力的智能机器人,应用于复杂的生产和服务场景。

在产业规模方面,2018 年中国机器人产业规模持续扩大。

据统计,当年我国工业机器人产量达到了_____台,同比增长了_____%。

服务机器人市场规模也快速增长,涵盖了医疗、教育、餐饮、家庭服务等多个领域。

此外,特种机器人在消防、救援、安防等领域的应用也不断拓展。

然而,中国机器人产业在发展过程中也面临着一些挑战。

首先,核心技术仍有待突破。

虽然在一些方面取得了进展,但与国际先进水平相比,在高端机器人的研发和制造方面仍存在差距,关键零部件的性能和可靠性还需要进一步提高。

其次,市场竞争激烈。

国内机器人企业数量众多,但大多数规模较小,产品同质化严重,缺乏核心竞争力。

此外,机器人应用的行业和领域还不够广泛,部分企业对于机器人的认知和应用水平有待提高。

为了推动中国机器人产业的健康发展,政府出台了一系列支持政策。

加大了对机器人研发的资金投入,鼓励企业开展技术创新;建立了多个机器人产业园区和创新中心,促进产业集聚和协同发展;加强了人才培养和引进,提高产业人才素质。

在企业层面,一些有实力的企业通过并购、合作等方式,整合资源,提升自身的技术实力和市场份额。

2018年制造业分析报告2018年4月目录一、中美强调制造业升级,制造立国战略意义凸显 (6)1、积重难返:美国反复强调“制造业回归” (7)(1)比较优势丧失,美国制造业出逃 (7)(2)奥巴马“再工业化”效果有限 (9)(3)特朗普欲通过制造业“让美国再次伟大” (11)2、脱虚向实:中国强调制造强国 (13)(1)改革开放创造经济奇迹,制造业迅猛发展 (13)(2)信贷扩张导致资产泡沫,制造业发展放缓 (15)(3)“脱虚向实”,制造立国战略地位凸显 (17)二、制造业中心四次大迁徙,创新是重要驱动力 (18)1、第一次迁徙:美国在制造流程上创新,造成制造业中心转移 (19)2、第二次迁徙:日本、德国在协作体系上创新,迎来制造业转移 (20)3、第三次迁徙:亚洲新兴工业体通过整合产业链承接全球制造业转移 (21)4、第四次迁徙:中国构建新型制造业体系,迎来全球制造业转移 (23)三、制造业是国民经济根基,大国角力抓手 (24)1、英美崛起皆依靠强大制造业 (24)(1)工业革命成就“日不落帝国” (24)(2)美国不断加强工业化,二战后成为“全球霸主” (25)2、制造业是国民经济根基 (28)(1)制造业能有效拉动经济增长 (28)(2)制造业是解决就业问题的重要部门 (29)(3)制造业发展是我国跨越“中等收入陷阱”的内在要求 (30)3、制造业是大国角力抓手 (31)(1)制造业关乎军事实力 (31)(2)制造业保障国家安全 (34)中美同时强调制造业升级,制造强国是必由之路。

美国二战之后成为“世界工厂”,制造业非常发达,但是从20世纪80年代开始,由于比较优势丧失,制造业开始出逃。

2008 年金融危机后,奥巴马政府陆续推出一系列政策措施来实现“再工业化”。

但是根据Statista 网站的数据,2016 年美国制造业增加值占GDP 比重滑落至历史低点11.7%,表明“再工业化”效果不理想。

我国制造业取得的成绩

我国制造业的发展取得了巨大的成就。

一方面,我国制造业产值连续几年保持“双超”。

据中国制造业协会数据,2018年全年我国制造业产值超过36万亿元,同比增长6.6%。

其中重大制成品、高新技术产品产值分别达到14.24万亿元(占比比去年多0.7个百分点)、7.88万亿元(占比比去年多1.5个百分点),携手推动了制造业发展。

另一方面,我国在智能制造、空间装备、生物医药等新兴领域的研发能力已经大大提升,在多个领域取得了重大突破,为我国制造业未来发展指明了方向。

同时,我国制造业发展还受益于外资企业的投资,他们将我国建设成为全球重要的制造业基地,吸引了众多外资企业的投资,支撑了我国制造业的发展。

总之,在政府的大力支持下,我国制造业取得了巨大的成就,将继续为我国的经济发展做出积极贡献。

2018年中国汽车产业发展情况分析报告目录一、产销增速远超GDP,自主品牌继续主导市场结构变化 (4)1.市场规模稳居世界第一 (4)2.国际地位进一步提升 (5)3.自主品牌乘用车市场份额再度提升 (6)4.自主品牌继续主导乘用车市场结构变化 (7)二、一系列管理政策出台或正式实施,注重对企业的引导和监管 (10)1.《节能与新能源汽车技术路线图》 (11)2.乘用车油耗四阶段和国五、国六排放标准 (11)3.新能源汽车购车补贴退坡及碳配额和双积分 (13)4.小排量购置税优惠政策和汽车销售管理办法 (15)5.汽车准入和退出政策 (16)三、自主品牌迎来第二个高速增长期,市场份额、性能品质、品牌价值全面提升 (17)1.多家车企自主品牌销量达百万级,明星车型跻身乘用车各细分市场 (18)2.强力布局自主研发,平台建设成果显著 (19)3.从量变到质变,自主品牌开始全面向上 (21)四、政策明确、目标清晰,智能网联汽车发展大大提速 (24)1.路线图和实施方案为智能网联汽车发展提供基本遵循 (24)2.标准体系规划和单项标准研制取得重要成果 (26)3.跨行业企业间合作和智能网联汽车示范区建设方兴未艾 (27)4.长安无人驾驶汽车2000公里测试和上汽RX5热销具有里程碑意义 (29)五、新能源汽车发展向成长期转型,面临补贴退坡及国际巨头发力双重挑战 (30)1.产销增速比上年减缓,产销规模继续位列世界第一 (31)2.市场仍有赖多种政策的推动和拉动,政策性市场特征依旧 (32)3.产业发展面临补贴政策退坡、竞争加剧、地方保护及电池安全等诸多挑战 (34)图表目录图表1 2016年部分跨国车企的全球销量和中国销量 (6)图表2 2010~2016年乘用车品牌分国别销量及占有率 (7)图表3 2010~2016年乘用车市场结构(各细分市场份额)变化 (8)图表4 2015~2016年SUV和MPV中外品牌市场情况 (8)图表 5 2013~2016年1.6L及以下排量乘用车各细分市场份额 (9)图表6部分整车企业海外研发机构建设情况 (19)图表7 部分企业整车技术平台情况 (20)图表8 自主品牌乘用车售价变化 (22)图表9 2000~2016年我国新车质量综合得分情况 (23)图表10 智能网联乘用车市场应用目标和技术发展目标 (25)图表11 2011~2016年新能源汽车销量情况 (31)图表12 2009~2016年新能源汽车销量 (32)图表13 部分国家2014~2016年新能源汽车销量 (32)图表14 2016年新能源汽车月度销量及同比增长率 (34)2016年是我国“十三五”规划的头一年,是实施制造强国战略第一个十年行动纲领的头一年,对汽车产业来说,还是进入由大变强关键十年的一年。

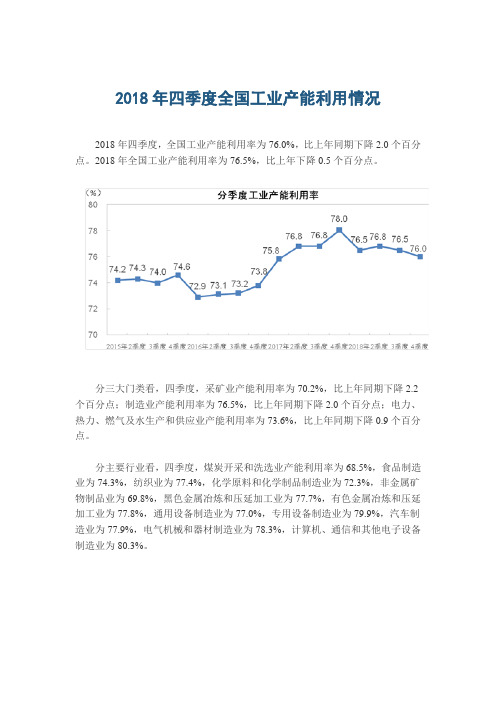

2018年四季度全国工业产能利用情况

2018年四季度,全国工业产能利用率为76.0%,比上年同期下降2.0个百分点。

2018年全国工业产能利用率为76.5%,比上年下降0.5个百分点。

分三大门类看,四季度,采矿业产能利用率为70.2%,比上年同期下降2.2个百分点;制造业产能利用率为76.5%,比上年同期下降2.0个百分点;电力、热力、燃气及水生产和供应业产能利用率为73.6%,比上年同期下降0.9个百分点。

分主要行业看,四季度,煤炭开采和洗选业产能利用率为68.5%,食品制造业为74.3%,纺织业为77.4%,化学原料和化学制品制造业为72.3%,非金属矿物制品业为69.8%,黑色金属冶炼和压延加工业为77.7%,有色金属冶炼和压延加工业为77.8%,通用设备制造业为77.0%,专用设备制造业为79.9%,汽车制造业为77.9%,电气机械和器材制造业为78.3%,计算机、通信和其他电子设备制造业为80.3%。

2018年四季度工业产能利用率。

2018 年中国制造业产能发展深度报告

2018 年2 月27 日,国家信息中心分享经济研究中心在京发布《中国制造业产能共享发展年度报告(2018)》。

这是我国首份反映制造业领域共享经济发展状况的研究报告。

报告显示,近两年来我国制造业产能共享开始起步,初具规模,2017 年制造业产能共享市场规模约为4120 亿元,比上年增长约25%,通过产能共享平台提供服务的企业数量超过20 万。

报告认为,共享经济模式向制造业领域的深入渗透、全面融合以及再次创新,是重构中国供给侧生产结构的重要途径,是推动中国制造转型升级、激发经济增长潜力的重要动能。

报告提出,当前我国制造业产能共享主要有四个主要模式,即中介型共享平台、众创型共享平台、服务型共享平台、协同型共享平台。

中介型共享平台是指为制造的供需双方提供对接服务的第三方平台,平台自身不拥有诸如设备、厂房等制造资源,主要提供交易撮合、安全保障、纠纷处理等服务;众创型共享平台通常由大型制造企业搭建,通过整合平台上的研发、制造、物流、分销等能力以及财务、人力、金融等服务,打造面向企业内部和社会的创新创业生态系统;服务型共享平台通常由工业技术型企业搭建,以工业系统、软件、智能控制、工业云等技术服务共享为中心,提供全方位的生产服务;协同型共享平台是指多个企业共同使用云服。

2018经济普查情况汇报根据国家统计局的数据显示,2018年的经济普查结果显示,我国经济发展整体稳定,取得了长足的进步。

下面,我们将就2018年经济普查的主要情况进行汇报。

首先,从国民经济整体情况来看,2018年国内生产总值(GDP)达到了82.71万亿元,比上年增长6.6%,经济增速保持在一个合理的区间。

其中,第一产业增加值占GDP比重为7.8%,第二产业增加值占比为39.3%,第三产业增加值占比为52.9%。

这表明我国经济结构持续优化,服务业对经济增长的贡献日益增加。

其次,从产业发展情况来看,2018年我国制造业增加值达到30.5万亿元,增长6.2%,高技术制造业和装备制造业保持较快增长。

另外,电力、热力、燃气及水生产和供应业增加值达到了4.8万亿元,增长8.7%,这些数据表明我国产业结构不断优化,新兴产业和高技术产业不断壮大。

再次,从就业情况来看,2018年全国城镇新增就业1312万人,城镇调查失业率为3.8%,保持在一个较低水平。

同时,农村劳动力转移就业持续增加,农村居民人均可支配收入增速高于城镇居民,这表明我国就业形势总体稳定,居民收入水平持续提高。

此外,从财政收支情况来看,2018年全国一般公共预算收入为180846亿元,同比增长6.2%,一般公共预算支出为204510亿元,同比增长8.7%,财政收支状况总体平衡,财政政策保持稳健。

最后,从对外贸易情况来看,2018年我国货物进出口总额为30.51万亿元,同比增长12.6%,继续保持世界第一大贸易国地位。

同时,我国对“一带一路”沿线国家进出口增速明显快于整体增速,对外贸易结构不断优化。

综上所述,2018年经济普查显示,我国经济整体稳定,取得了长足的进步。

但也要看到,我国经济发展面临着一些新情况、新问题,需要继续保持战略定力,保持经济运行在合理区间,推动高质量发展。

希望各级政府和相关部门能够根据经济普查的结果,制定更加科学合理的政策,推动经济持续健康发展。

2018年中国船舶制造业运行情况分析2018年,世界造船完工8012万载重吨,其中中国造船完工3471万载重吨,占比43.3%,领先于全球其他国家。

造船行业表现良好,三大造船指标两增一降,即承接新船订单量、手持船舶订单量增加,造船完工量下降。

船舶工业总产值、船舶出口产值、企业经济效益均同比下降7%-9%。

散货船仍是我国船企的主要船型,船舶行业产业集中度进一步提高。

部分细分航运市场有所复苏,但运力总量过大,运力过剩的矛盾仍然没有得到解决。

航运市场供过于求。

面对新船需求的新常态,只有坚持推进供给侧结构性改革,充分发挥市场在资源配置中的决定性作用,努力做好去产能工作,船舶行业才能真正走出低谷实现复苏。

12018年全球造船行业发展情况中国占造船市场世界份额继续保持领先:2018年,中国在世界造船市场份额继续保持领先,但优势十分微弱,在新承接订单方面,韩国已经超过中国跃居世界第一。

全球三大主流船型分时段均有所表现:2018年,各主流船型分时段均有所表现,1-2月份,散货船市场延续上年的良好趋势,3-5月份,原油船市场大幅增长;7-8月份,液化天然气船连续上涨;9月份,大型集装箱船市场呈现良好态势。

全球造船完工量持续下降:近两年新承接订单大幅减少的影响,2018年全球造船完工量8012万载重吨。

22018年我国造船行业发展情况全国三大造船指标“两增一降”:2018年,全国造船完工3458万载重吨,同比下降14.0%;承接新船订单3667万载重吨,同比增长8.7%;12月底,手持船舶订单8931万载重吨,同比增长2.4%。

2018年,全国完工出口船3164万载重吨,同比下降13.6%;承接出口船订单3205万载重吨,同比增长13.9%;12月底,手持出口船订单7957万载重吨,同比增长1.1%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.5%、87.4%和89.1%。

散货船仍是我国船企的主要船型:2018年1-11月份,造船完工量中,散货船占比48.2%,油船占比24.3%,集装箱船占比21.8%,其他船型占比5.7%;新承接订单中,散货船占比77%,油船占比9%,集装箱船占比7.5%,其他船型占比6.5%;手持船舶订单中,散货船占比58.8%,油船占比20.2%,集装箱船占比12.1%,其他船型占比8.9%。