(一)流动资产

1.概念:流动资产是指企业在一年内或超 过一年的一个营业周期内变现或耗用的资 产,包括现金及各种存款、短期投资、应 收及预付款、存货等。

2.区分流动资产和非流动资产的标准:资 产的流动性,也即:以一年为限。在一年或一年内能 变现的资产或能被耗用的资产则为流动资产。

第二章 学习要求

1.重点掌握会计要素的概念和内容,要求 掌握越详细越好,为后面学习会计账户 打下坚实的基础。

2.重点掌握会计的平衡关系。

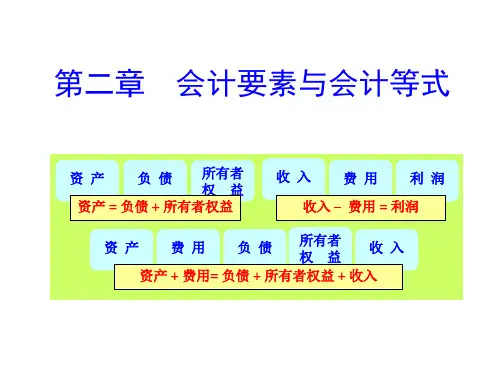

第二章 会计要素及其平衡关系

第一节 会计要素 第二节 会计平衡关系

第一节 会计要素及其平衡关系

会计要素: 是会计对象的具体内容,也是构成会计工

作的实体.

第一节 会计要素

的流出。

二、负债

负债的分类

负债按其流动性高低(在此即为偿还期 限的长短)分为短期负债与长期负债 (流动负债与非流动负债)

二、负债

短期负债与长期负债的区分标准:

1.营业周期在一年及一年以内的企业: 以一年为限,在不超过一年的时间内需 要偿还的债务为流动负债即短期负债, 否则,为长期负债。

二、负债

核算无形资产的账户:“无形资产” --核算 无形资产的增加、减少和结存。

(五)其他资产

其他资产的含义

其他资产的内容: 1.“长期待摊费用” 2.冻结资产

二、负债

负债的概念 负债是由过去的交易或事项形成的、预

期会导致经济利益流出企业的现时义务。

二、负债

负债含义的理解:

1.是由过去的交易或事项形成的; 2.能够用货币表现的; 3.负债的偿还预期会导致企业经济利益

购买方 (未付款)

销售方 (未收款)

A企业

我是A企业 的开户银 行