企业所得税核定征收申请审批表

- 格式:doc

- 大小:106.50 KB

- 文档页数:5

HD001

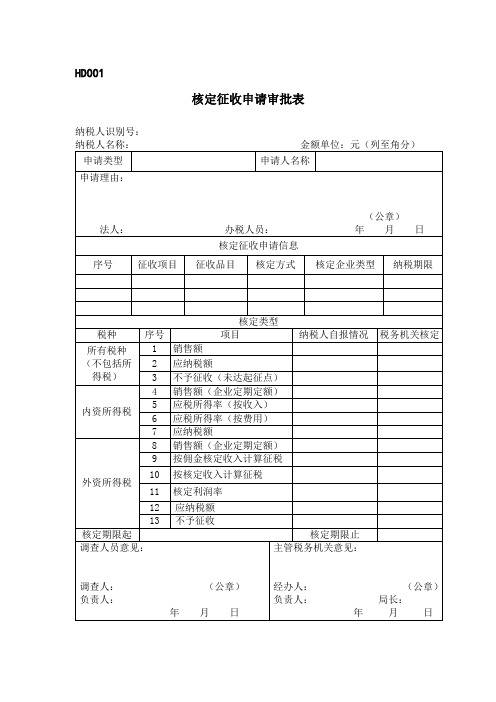

核定征收申请审批表纳税人识别号:

填表须知

1、本表适用于各税种纳税人。

2、“核定方式”填写:

⑴纳税人申请;

⑵税务机关核定;

⑶扣缴义务人申请。

3、“核定企业类型”填写:

⑴个体工商户;

⑵财务不健全企业;

⑶外国企业常驻代表机构;

⑷从事承包工程的外国企业;

⑸从事航空海运的外国企业;

⑹提供劳务的外国企业;

⑺其他纳税人。

注:以上⑶—⑹表示被代缴的纳税人的企业类型

4、“核定类型”填写:

⑴个体工商户和财务不健全企业及其他企业(除内、外资企业所得税以外的税种)须填写1—3栏;其中:“未达起征点”指下岗再就业、销售农产品及其他个体工商户增值税起征点。

⑵所得税内资企业须填写4—7栏;

⑶外资企业所得税须填写8—13栏。

5、本表为A4纸竖式。

6、本表一式两份,税务机关留存。

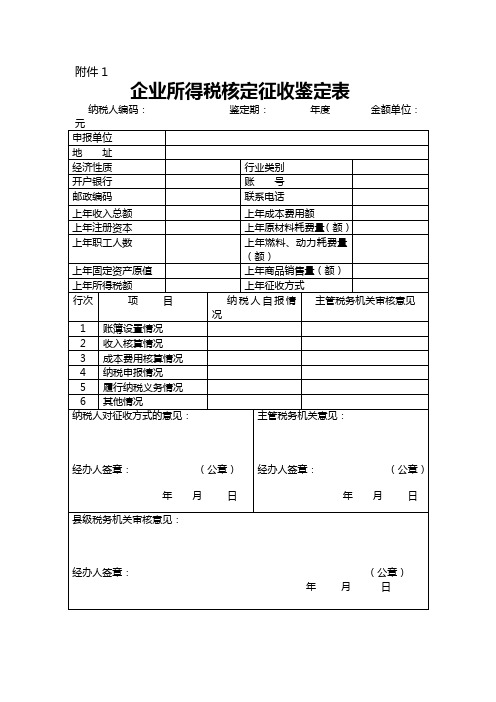

企业所得税核定征收鉴定表企业所得税核定征收鉴定表企业所得税核定征收鉴定表是一种财务记录文件,用于核定企业的所得税征收情况。

该表包含了企业的基本信息、所得税核定依据、应纳税所得额、税率和应交税款等内容。

通过填写和保存这个表格,企业可以清楚地了解到自己所应纳税款金额,并确保其纳税行为符合国家税收法规。

一、企业基本信息企业基本信息包括了企业名称、纳税人识别号、注册地址、法定代表人等关键信息。

填写这些信息对于正确核定企业所得税征收情况非常重要,确保信息的准确性可以避免因信息错误而导致的税务风险。

---- 字段 ---- 内容 -------- -------------- ---- -------------------- -------- 企业名称 ---- -------- 纳税人识别号 ---- -------- 注册地址 ---- -------- 法定代表人 ---- -------- 经营范围 ---- -------- 成立日期 ---- -------- ---- -------- 开户银行 ---- -------- ---- ----二、所得税核定依据所得税核定依据包括了企业的财务报表、会计师事务所审计报告和其它相关文件。

根据这些依据,可以计算出企业的纳税所得额和应交税款。

1. 财务报表财务报表是企业的经营活动及财务状况的主要反映工具。

常见的财务报表包括资产负债表、利润表和现金流量表。

通过分析这些财务报表,可以得出企业的财务数据和税收相关信息。

2. 会计师事务所审计报告会计师事务所审计报告是经过专业会计师事务所审计后出具的一份证明文件,用于验证企业财务报表的真实性和合法性。

审计报告内详细描述了审计过程、审计结果和审计意见等内容,对于企业所得税核定具有重要的参考作用。

3. 其它相关文件除财务报表和审计报告外,还可能存在其它与企业所得税核定相关的文件,如税务机关要求提供的附加材料或特定业务活动的报告。

企业所得税核定征收鉴定表

注:该表一式三联,主管税务机关和县(市、区)局税务机关各执一联,另一联送达纳税人执行。

主管税务机关意见根据《企业所得税征收方式调查表》调查情况填写。

企业所得税征收方式调查表

根据《企业所得税核定征收管理管理办法》规定,-----------------------------------(调查人员签名)于年月日对---------------------------------------(纳税人名称及纳税识别号)《企业所得税核定征收鉴定表》中的相关内容进行了调查,情况如下:

注:对表中所列项目纳税人同时符合的,调查人员可在《企业所得税核定征收鉴定表》相应行次填写健全、合格、及时,否则填写不健全、不合格、不及时。

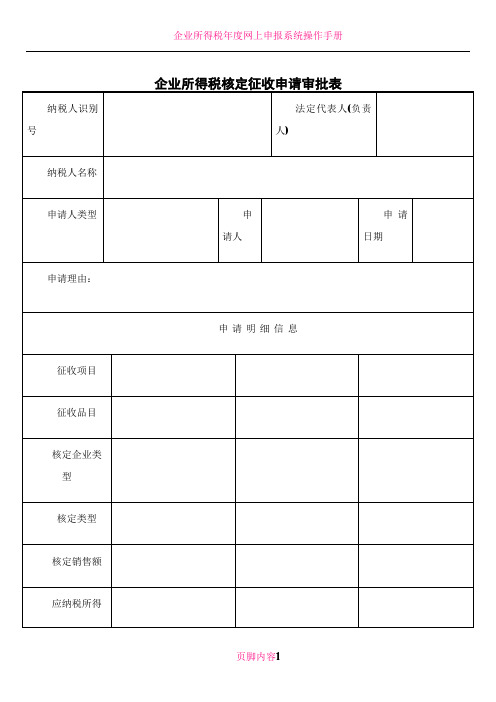

A4竖式核定征收申请审批表填表说明一、本表适用于采集对纳税人采取核定征收方式征收税款的申请审批信息,但对增值税小规模纳税人所采取的定期定额征收方式除外。

二、本表一式二份,纳税人、税务机关各一份三、各栏目填写具体说明:(一)表头部分填表说明:1、纳税人识别号、纳税名称、法定代表人(负责人):必须与《税务登记表》采集模板中填写的内容相一致。

2、申请人类型:是指采取核定征收方式的提交类型。

申请人类型代码包括以下四种:01 纳税人事前申请;02 代扣代缴人事前申请;03 税务机关核定纳税人;04 税务机关核定代扣代缴人。

3、申请人:是指采取核定征收的申请人。

“申请人”栏应当与“申请人类型”对应填写,如果“申请人类型”为“纳税人事前申请”或“代扣代缴人事前申请”,则“申请人”栏应填写提交申请的经办人员;如果“申请人类型”为“税务机关核定纳税人”或“税务机关核定代扣代缴人”,则“申请人”栏应填写提交申请的税务机关或税务部门的名称。

注:申请人名称不能超过12个汉字,如果实际名称超过了12个汉字,简写在12个汉字以内。

4、申请日期:可以与“有效期起”同日。

5、申请理由:应依照《核定征收申请审批表》原件的内容填写。

如果在采取核定征收方式未填制《核定征收申请审批表》,应根据《税收征管法》第三十五条或第三十七条的规定填写。

(二)“申请明细信息”栏填写说明:1、征收项目、征收品目:分别填写采取核定征收的税种和该税种所对应的征收品目,应依照《税种登记表》采集模板的内容填写。

如果在《税种登记表》中未登记该税种和相应的征收品目,则CTAIS 系统无法对该税种设定核定征收方式。

注:对一个纳税人或扣缴义务人来说,可以同时对多个税种采取核定征收方式。

2、核定企业类型:是指《税收征管法》第三十五条和第三十七条所规定的可以核定其应纳税款的几种类型,应填写核定企业类型代码。

核定企业类型代码主要包括以下几种:3、核定类型:是指所核定的对象,应填写核定类型代码。

中华人民共和国企业所得税月(季)度和年度纳税申报表(B类)税款所属期间:年月曰至年月曰纳税人识别号:□□□□□□□□□□□□□□□国家税务总局监制《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类)》填报说明、本表为实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明1、第1行“收入总额”:填写本年度累计取得的各项收入金额。

2、第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3、第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4、第4行“应税收入额”:根据相关行计算填报。

第4行=第1-2-3 行5、第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6、第6行“应纳税所得额”:根据相关行计算填报。

第6行二第4X 5亍。

7、第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8、第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9、第9行“应纳税所得额”:根据相关行计算填报。

第9行二第7—(1-8 行)X 8行。

10、第10行“税率”:填写企业所得税法规定的25%税率。

11、第11行“应纳所得税额”(1)按照收入总额核定应纳税所得额的纳税人,第11行二第6X 10行(2)按照成本费用核定应纳税所得额的纳税人,第11行二第9X 10行12、第12行“已预缴所得税额”:填报当年累计已预缴的企业所得税额。

企业所得税核定征收鉴定表下载1. 简介企业所得税核定征收鉴定表是用于纳税人申报企业所得税时提交给税务机关的一种表格,用于确认企业的应纳税所得额和税款。

在纳税人进行企业所得税申报前,需要提前下载并填写该鉴定表。

2. 下载步骤下载企业所得税核定征收鉴定表的步骤如下:1.打开税务机关官方网站,在网站上搜索企业所得税核定征收鉴定表下载页面;2.进入下载页面,选择适用于企业所得税申报的鉴定表下载链接;3.点击下载链接,保存鉴定表的电子文档到本地计算机。

3. 表格填写说明企业所得税核定征收鉴定表是一个重要的申报文件,填写时需要注意以下几点:•填写准确性:请确保填写的数据准确无误,以免影响税务机关的核定结果;•填写规范性:请按照鉴定表上的要求填写各项信息,不要漏填、错填或乱填;•注明单位:在填写金额和比例等数据时,请明确注明单位,如金额为人民币(万元);•认真签字:在鉴定表上的签名处,填写人员应认真签字并注明签字日期。

4. 常见问题解答Q: 企业所得税核定征收鉴定表的填写人员是谁?A: 填写企业所得税核定征收鉴定表的人员通常由企业内部财务人员或委托的税务师进行。

Q: 填写鉴定表时需要提供哪些材料?A: 填写企业所得税核定征收鉴定表时,通常需要提供企业的财务报表、发票、凭证等相关会计材料。

Q: 如何确定鉴定表填写的数据是否准确?A: 确定企业所得税核定征收鉴定表填写的数据准确性,需要经过财务人员对企业的财务数据进行核实和计算,确保数据的真实性和一致性。

5. 总结企业所得税核定征收鉴定表是企业在进行企业所得税申报时所需的重要文件。

在填写鉴定表时,务必保证数据的准确性和规范性,注明单位并认真签字。

同时,要时刻注意税务机关发布的最新政策和要求,以便按时、按规定完成企业所得税的申报工作。

希望本文对您了解和下载企业所得税核定征收鉴定表有所帮助!。

核定征收申请审批表填表说明

一、本表适用于采集对纳税人采取核定征收方式征收税款的申请审批信息,但对增值税小规模纳税人所采取的定期定额征收方式除外。

二、本表一式二份,纳税人、税务机关各一份

三、各栏目填写具体说明:

(一)表头部分填表说明:

1、纳税人识别号、纳税名称、法定代表人(负责人):必须与《税务登记表》采集模板中填写的内容相一致。

2、申请人类型:是指采取核定征收方式的提交类型。

申请人类型代码包括以下四种:

01 纳税人事前申请;

02 代扣代缴人事前申请;

03 税务机关核定纳税人;

04 税务机关核定代扣代缴人。

3、申请人:是指采取核定征收的申请人。

“申请人”栏应当与“申请人类型”对应填写,如果“申请人类型”为“纳税人事前申请”或“代扣代缴人事前申请”,则“申请人”栏应填写提交申请的经办人员;如果“申请人类型”为“税务机关核定纳税人”或“税务机关核定代扣代缴人”,则“申请人”栏应填写提交申请的税务机关或税务部门的名称。

注:申请人名称不能超过12个汉字,如果实际名称超过了12个汉字,简写在12个汉字以内。

4、申请日期:可以与“有效期起”同日。

5、申请理由:应依照《核定征收申请审批表》原件的内容填写。

如果在采取核定征收方式未填制《核定征收申请审批表》,应根据《税收征管法》第三十五条或第三十七条的规定填写。

(二)“申请明细信息”栏填写说明:

1、征收项目、征收品目:分别填写采取核定征收的税种和该税种所对应的征收品目,应依照《税种登记表》采集模板的内容填写。

如果在《税种登记表》中未登记该税种和相应的征收品目,则CTAIS 系统无法对该税种设定核定征收方式。

注:对一个纳税人或扣缴义务人来说,可以同时对多个税种采取核定征收方式。

2、核定企业类型:是指《税收征管法》第三十五条和第三十七条所规定的可以核定其应纳税款的几种类型,应填写核定企业类型代码。

核定企业类型代码主要包括以下几种:

总和,它只适用于“核定类型”为“核定应纳税额”这一情形。

这一栏可以不填。

5、分期销售额:是指在一个纳税期限内的销售额,它只适用于“核定类型”为“核定应纳税额”这一情形。

如果该税种的纳税期限鉴定为“月”,则应填写为月销售额;如果该税种的纳税期限鉴定为“季”,则应填写为一个季度的销售额,以此类推。

如果“核定类型”为“核定应税所得率”,这一栏不应当填写。

注:以上所称的纳税期限是指《税种登记表》中填写的纳税期限。

另外,如果填写了“销售总额”这一栏,则分期销售额必须是销售总额的整数倍。

6、税率:是指所核定税种的适用税率或征收率,应根据纳税人类型填写。

7、核定总额:是指核定税款总额,应根据销售总额和税率来填写。

其关系式为:

销售总额×税率(征收率)=核定总额

如果未填写“销售总额”栏,则这一栏不应当填写。

8、分期税额(税率):在核定应纳税额时,是指在一个纳税期限内的税额。

在核定应税所得率时,是指所核定的所得率。

分期税额=分期销售额×税率(征收率)

注:在核定应税所得率这一情况下,只在本栏中填写所核定的所得率,“销售总额”、“分期销售额”和“核定总额”这三栏不填写。

9、纳税期限:在本栏中填写的纳税期限必须与《税种登记表》中纳税期限相一致。

10、有效期起:指所核定的税款属期。

在填写时应该与《税种登记表》中的“纳税期限”和“有效期起”相联系。

在本栏中填写的日期不能早于《税种登记表》中的“有效期起”,而且,也应当是月初的1号或季度初的1号,对企业所得税来说,决不能填写季度中间某月的1号。

11、有效期止:对核定了定额税款或应税所得率截止期限的,应填写此栏。

如果难以确定截止期限的,可以不填。

12、被扣缴单位:是指代扣代缴义务人所代扣税款的对象。

在申请人类型为“代扣代缴人事前申请”和“税务机关核定代扣代缴人”这两种情况下,税务机关所核定的定额税款或应税所得率实际上是被扣缴单位的定额税款或应税所得率,因此,需要填写本栏。

对非代扣代缴义务人,不填写本栏。

(三)“核定方式及计算过程”栏填写说明:

在填写本栏时,应根据《税收征管法实施细则》第四十七条的规定填写所采用的核定方式和具体的计算过程。

(四)“审批意见”栏填写说明:

1、审批意见:应填写县级以上税务机关的审批意见。

2、审批人:应填写主管定额审批工作的局领导。

3、审批日期:不能晚于定额税款或应税所得率的有效期起。