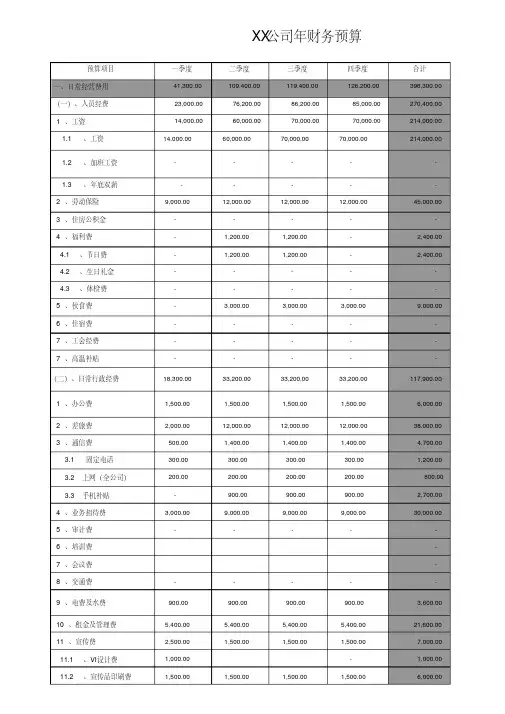

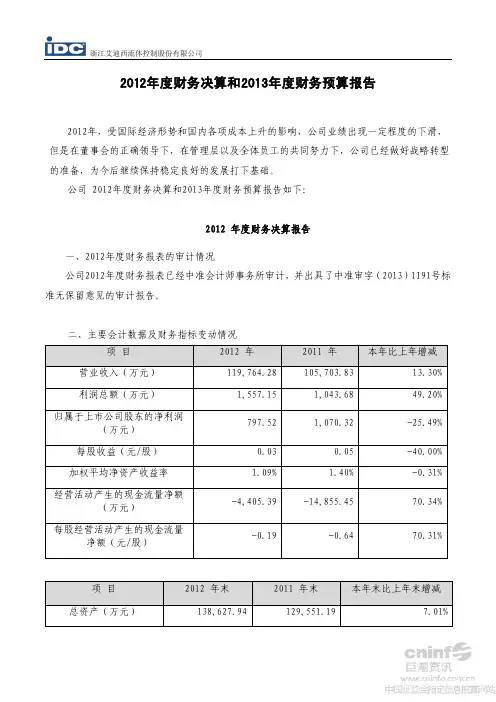

2011年度财务预算报告

- 格式:doc

- 大小:30.00 KB

- 文档页数:9

2011年度财务预算报告

2011年财务预算报告

一、2011年市场预测

(一) 行业背景

纺织印染助剂是除染料以外的用于纺织印染加工的一类化学品,多数由高分子材料和表面活性剂反应及复配而成。它可以帮助纺织品增加染色牢度和色泽鲜艳度,也可以赋予织物柔软、舒适的服用性能,更能给纺织品增加一些特殊的功能,如阻燃、防水、抗紫外线、吸附异味等。作为纺织印染的添加剂,它可以改善纺织印染品质,提高纺织品附加值。纺织印染助剂行业,是精细化工产品在纺织印染行业的推广和应用,属于化工和纺织印染交叉的学科。我国助剂工业始于建国初期,大部分用于洗涤剂和纺织印染,产量很少。直到70年代纺织助剂的消耗量也只有数千吨。近年来随着我国改革开发和纺织工业的高速发展,纺织印染助剂行业得以迅速发展、壮大。目前我国的纺织印染助剂在产量、品种、性能、质量上,在国际纺织化学品市场上都占有一席之地。近年来的产量见下表:

纺织印染助剂统计 单位:万吨、亿元

1

从表中我们可以看出,2000年前后我国纺织印染助剂的产量有了大幅度提高,并一直保持1

资料来源:《我国纺织印染助剂现状及未来发展趋势和建议》,《中国染协通讯》

第 1 页 共 10 页

着10%以上的高速发展。这和当时我国的纺织印染布产量以每年几十亿的高速增长相吻合。 (二) 市场预测

1、2010年1-10月浙江省染料行业经济信息月报及分析

10月份完成工业总产值(现行价)154924万元,销售收入157524万元,利税21831万元,利润16688万元,出口的交货值33707万元;生产染料41919吨,生产中间体5218吨,生产助剂23756吨。

1-10月份累计完成工业总产值(现行价)1564958万元,与去年同比增长16%;累计完成销售收入1520604万元,与去年同比增长16%;累计完成利税195250万元,同比增长22%;累计完成利润136591万元,同比增长32 %;出口的交货值累计完成336950万元,同比增长23%。 1-10月份生产各类染料累计完成438224吨,同比增长10%;销售染料累计430167吨,同比增长9 %;其中出口染料累计59737吨,同比增长4 %。出口占销售比例的14 %,染料的产销率为98 %。

1-10月份生产染料中间体累计完成62104吨,同比下降4 %;销售累计61392吨,同比下降4 %;其中出口累计2562吨,与去年同比下降20%,出口占销售比

例为4 %,中间体的产销率为99 %。

1-10月份生产助剂累计产量为200593吨,同比增长30 %,销售累计200593吨,同比增长32 %,产销率为100 %。

本月生产颜料为2020吨,1-10月份累计产量为24740吨,同比增长26%;销售累计23902吨,同比增长22%;其中出口累计13385吨,同比增长28%;颜料产销率为97%。

2010年1-10月我省染料产量、销售量、出口量与去年同比均有增长,工业总产值、销售收入、利税、利润和出口的交货值各项经济指标与去年同比也均有明显增长。产品中产量、销售与去年同比增长明显的品种有酸性、分散和活性染料,出口与去年同比增长明显的品种有酸性、活第 2 页 共 10 页

性和分散染料。颜料产品的产量、销售和出口与去年同比均也有明显增长。 浙江省染料工业协会经济信息月报

据中国染料工业协会秘书长田利明透露,2010年1,6月,我国染料产量基本

2008年上半年的生产水平。根据中国染料协会上半年统计数据上恢复到2007,

分析,我国主要染料、有机颜料生

第 3 页 共 10 页

产企业的产量同比增长显著。浙江、江苏、山东等染料主要产区增长势头良好,对整个行业的回升和稳步发展起到了重要作用。

一是产量稳步增长。1,6月,全国染料产量38.5万吨,同比增长了8.2%;销售收入103

亿元,同比增长了20.6%。产量基本恢复到金融危机前的生产水平,但产品销售收入有所下降。 二是出口量和出口创汇同比保持增长势头。1,5月,染料完成出口11.34万吨,同比增加30.8%;出口创汇完成4.8亿美元,同比增加44.3%。上半年染料出口量和创汇额环比基本保持了小幅增长趋势,但增速比较缓慢。同染料相比,有机颜料的出口同比增长幅度更大。1,5月,全国有机颜料出口6.2万吨,同比增加48.8%;有机颜料出口创汇近4亿美元,同比增加57.4%。 三是染颜料进口量同比大幅提高。海关统计数据显示,1,5月,全国染料进口达到2.2万吨,同比增加约30%;用汇1.8亿美元,同比增加32.5%。有机颜料的进口增长幅度比染料还大。1,5月,有机颜料进口9000多吨,同比提高51.5%;用汇9000多万美元,同比增加85.4%。 至于下半年的生产和经营情况,专家认为还存在很多变数。一是出口量环比增速非常缓慢,按照这个趋势看,下半年出口大增长可能会有一定的难度。二是目前染料企业收到下游印染、纺织行业的订单不是很旺。三是欧洲的主权债务危机会不会有连锁反应,现在不好说。同时,去年7月,国家调整出口退税政策,染料产品的出口退税率从13调整为0,适逢此次全球金融危机,使国内染料行业出现 了前所未有的困境。我国染料工业现在正是在国际上创品牌的时候,非常需要国家对民族工业的扶持。政府部门应对染料行业中采用高新技术、节能减排工艺的染料产品,如分散染料、活性染料、还原靛蓝、有机颜料和色母粒等,恢复出口退税政策。

改革开放30年来,染料工业得到了快速发展,目前染料行业通过节能减排,

两高一 对’

资’产品进行调整和淘汰,国内分散染料等几个主要染料产品已经实现了清洁生产,企业排放达到国家环保标准。

随着新纺织纤维和新印染与整理技术的不断开发,我国对纺织化学品的要求也进一步提

第 4 页 共 10 页

高。专家认为,今后几年,我国纺织化学品市场将呈现五大趋势。

一、适应新纺织纤维的专用纺织化学品

“十五”期间开发的新纺织纤维及其制品有“一细四异”纤维,即超细、异纤度、异收缩、异截面、异材质等纤维,如Temcel、Mldal等;功能性纤维,如超防缩、超柔软、磨绒、涂层、阻燃、抗静电等纤维、多种纤维的混纺织物;仿毛粗、中、薄型混纺交织织物。这些纺织纤维及其制品的开发将带动一系列新染整工艺的研究与开发,对专用纺织染料和纺织助剂提出了新的要求。

二、适应新染整技术的专用纺织化学品

为了适应环境保护,使染整加工更简便、更可靠,国内目前开发了一些新的染整技术,如低温等离子技术、退一煮一漂一染色湿短蒸工艺、过热蒸汽连续染色工艺;数字喷墨印花技术、冷轧堆高效练漂及碱氧一步法工艺等,它们都对纺织化学品提出了更高要求。另外,为了满足市场上多种特定的效用,如遮阳服的防紫外线辐射、医用防失禁产品的特强吸水性等都需要具有特定功能的专用化学品,这是今后市场发展方向。

三、采用新技术开发新型纺织化学品

随着国内外市场对绿色纺织品和环境生态保护的要求越来越高,以及ISO14000的实施,环保型纺织化学品已是近年及今后国内外纺织化学品厂商竞相开发的主攻方向。环保型纺织化学品的要求已在Eco-Tex Standard100中非常明确地标明,但技术水平、质量与数量、检测技术等都有待进一步提高,发展环保型纺织化学品是推行纺织品绿色生产和与国际接轨的一项重要任务,是纺织化学品在新世纪发展的必然趋势。

四、适应环保需求的纺织化学品

目前比较重要的新技术有:

复配增效技术:这种技术具有投入少、无“三废”、产品性能好等优点,包括外复配方式

第 5 页 共 10 页

和 高附加值产业遭遇低利润率

我国染料业的两个主要品种是活性染料和分散染料。其中,活性染料的利润率尤低,自2008年下半年以来,企业的纯利润仅为3%,5%。这是因为,活性染

料此前出口占30%,近两年第 6 页 共 10 页

外销持续下降使国 由于利润率普遍较低,国内染料企业近几年做得都比较辛苦。作为高附加值、高技术含量的产品,染料只有几个点的利润是不正常的。这种状况不仅影响染料业自身的发展,还拖累了上游中间体企业的生产经营与盈利水平,从而使整个产业链的资金吃紧,企业正常的安全生产、环境治理等投资难以保障,进而可能形成一种恶性循环。 由于上游中间体的生产集中度很高,基本都是几家企业主导着市场供应,一旦出现事故导致减产或停产,将直接冲击到染料行业。前一段时间就曾出现过这样的情况,一家中间体工厂发生爆炸,原料价格立马上涨,染料企业随之陷入被动。目前燃料企业最担心的不是市场的走向,而是染料产业链太过脆弱。一旦产业链出现问题,将会会冲击全国乃至全球的染料市场。

产品雷同、高端不足和恶性压价是染料行业利润率低的主要原因,这种状况必须改变。染料原本是高附加值、高利润率、高价格的精细化工产品,在许多化工跨国公司发展壮大的过程中发挥了重要作用。但近两年来,染料市场处于产大于销的局面,导致了同业间的非理性竞争。

强化市场协调谋求合理利益

作为染料业龙头的龙盛公司,近几年曾试着与国内的几家大型染料企业进行协调,期望能够改变那种单纯打价格战的状况,并在初期取得了的一定成效,但最终由于彼此的利益冲突而未能持久。因此,还需要染料协会从中多做协调,结束无序竞争促进产业进步,同时还要消除下游印染行业在这方面的潜在担忧。

国内染料市场的竞争往往是以价格为核心,这种状况对行业发展很不利。染料企业的技术创新、新品开发、节能减排、走出国门等,都需要相应的资金投入,没有合理的利润自然难

第 7 页 共 10 页

以实现。染料协会应加入甚至主导染料企业间的市场协调,最好是成立专门的协调小组,邀请各方面的专业人员加入,共同推动行业的健康发展。

对此,染料协会会长田利明明确表示,现在染料的附加值、利润率和价格都比较低,这种情况肯定是不合理的,需要积极采取行动结束这一局面。行业联合发展的大方向没有错,协会也愿意在其中发挥协调作用。但是有一个重要的前提,即不能通过垄断手法追逐暴利进而影响下游的利益。行业的目标应该是在成本之上、暴利之下,争取合理的利润空间。染料企业近两年的日子确实不好过,上半年有些大企业的业绩好转,不是因为行业整体空间得以拓展,而是一些小企业的关停腾出了市场。总体看来,下游对于染料企业适度提高利润率,应该有一定的承受能力,因为染料产品占下游印染业的成本比例较低,在服装业所占的比例更低。可以说,染料行业具备提高利润率的基本条件。

结构调整产业升级才是根本

目前染料行业急切需要要加大企业之间的兼并重组力度,走集团化发展之路,通过行业洗牌实现过剩产能的压缩与调整;加大中高档产品的开发力度,通过提升产品档次拓展利润空间;企业之间需要多沟通信息,强化协调改变无序竞争的状况;抓住国际染料市场回暖的机遇,虽然短期来看发达国家尚未走出危机,但

前景还是值得期待的。

加快创建中国染料的世界名牌,确立品牌发展规划,减少贴牌产品规模。品牌效应可以带来显著的经济效益,近年来国内企业已经比较重视品牌效应,但进展不够明显。现在活性染料中有几种产品成为中国名牌,但数量还远远不够。与占全球60%的产量相比,中国拥有的品牌显得太少了。