研发费用辅助明细账汇总表

- 格式:xls

- 大小:27.50 KB

- 文档页数:33

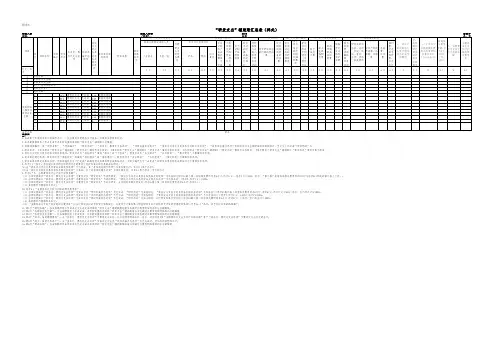

2023年工资薪金五险一金产品检测水电动力办公费用差旅费摊销费用运输费用4,3445,2525,8929,2885,6487,9163,6963,872日期凭证号摘要工资薪金五险一金产品检测水电动力办公费用差旅费摊销费用运输费用1/1记-13362222224352224253632222/1记-22254253639995256663363213/4记-35256668888886658882254254/4记-43362222224352224253632225/5记-52254253639995256663363216/5记-65256668888886658882254257/6记-73362222224352224253632228/6记-82254253639995256663363219/6记-952566688888866588822542510/7记-1033622222243522242536322211/7记-1122542536399952566633632112/8记-12525666888888665888225425研发费用辅助账A0416,53916,53916,53916,539研发项目1研发项目2研发项目3研发项目4项目名称项目投入A01A02A03A04998363555项目编号项目名称项目投入项目编号项目名称项目投入项目编号A023********研发项目数量研发投入金额项目编号项目名称项目投入4项66,156A03449665998A04449665998A01998363555A029********A03363222449A0436*******A01449665998A024********A03998363555项目编号直接材料厂房租金折旧费用A01363222449记账年度:直接材料厂房租金折旧费用7,2405,0008,00825%25%25%25%项目投入比例图A01A02A03A042,0004,0006,0008,00010,000工资薪金五险一金直接材料产品检测水电动力厂房租金办公费用差旅费折旧费用摊销费用运输费用研发费用分类02,0004,0006,0008,0001月2月3月4月5月6月7月8月9月10月11月12月每月研发费用变。

研发费用辅助账明细表模板

研发费用辅助账明细表模板可以按照以下格式进行编制:

表头:

序号项目名称研发费用科目发生金额(元)凭证号备注

:--: :--: :--: :--: :--: :--:

表格主体:

在表格主体部分,按照项目名称进行分类,并列出对应的研发费用科目、发生金额、凭证号和备注等信息。

具体内容可以根据实际情况进行调整和补充。

例如:

序号项目名称研发费用科目发生金额(元)凭证号备注

1 项目A 材料费 10000

2 项目A 人工费 5000

3 项目A 其他费用 2000

4 项目B 材料费 8000

5 项目B 人工费 6000

6 项目B 其他费用 3000

表格尾部:

在表格尾部,可以列出研发费用合计、研发费用占总收入比例等信息,以便对研发费用进行整体分析和评估。

例如:

研发费用合计:38000元,研发费用占总收入比例为X%。

以上是一个简单的研发费用辅助账明细表模板,具体格式和内容可以根据实际需要进行调整和补充。

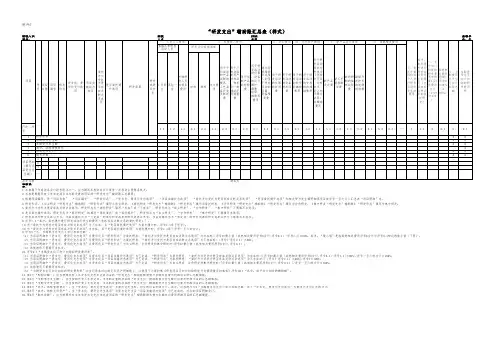

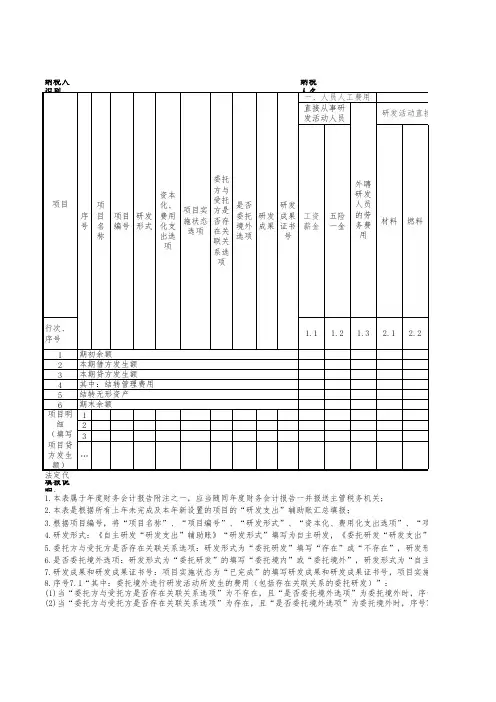

附件5纳税人识纳税人名称2018金额单填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

附件5“研发支出”辅助账汇总表(样式)填报说明:1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

附件5纳税人纳税20XX 金额单填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

附件5纳税人识纳税20XX 金额单填报说明:7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

附件5填报说明:9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

研发支出辅助账汇总表填写样例研发支出辅助账汇总表填写样例研发支出辅助账汇总表是企业在进行研发支出核算时需要填写的资料表格,旨在对企业研发支出进行详细的记录和分类,以便企业能够清晰地了解和管理研发投入情况。

在填写研发支出辅助账汇总表时,需要将各项研发支出按照规定的项目和分类进行填报,包括项目名称、费用科目、金额、付款时间等信息。

由于研发支出辅助账汇总表的填报涉及到大量的细节和数据,因此在填写过程中需要严格按照相关规定,以确保填写的准确性和可靠性。

以下是研发支出辅助账汇总表的填写样例:序号项目名称费用科目金额付款时间1 研发项目A 研发人员工资 50,000 2022-01-102 研发项目A 实验材料费用 10,000 2022-01-153 研发项目B 研发人员工资 45,000 2022-01-054 研发项目B 设备购置费用 100,000 2022-01-205 研发项目C 研发人员工资 60,000 2022-01-25在填写研发支出辅助账汇总表时,需要根据实际的研发支出情况进行填写。

首先需要填写项目名称,将各项支出按照项目进行分类,以便于企业对不同研发项目的支出情况进行对比和分析。

其次是费用科目,需要将支出的具体费用科目进行填写,包括研发人员工资、实验材料费用、设备购置费用等。

金额栏需要填写具体的支出金额,以便企业清晰地了解研发支出的具体数额。

最后是付款时间,需要填写具体的支出时间,以便企业对支出情况进行及时的监控和管理。

在进行研发支出辅助账汇总表填写样例的过程中,需要密切关注各项支出的具体细节和数据,以确保填报的准确性和可靠性。

同时也需要遵守相关的财务规定和要求,以确保填写的合规性和合理性。

只有在严格按照规定进行填写的情况下,企业才能够准确清晰地了解研发支出的情况,为企业的研发投入提供有效的管理和控制。

总结回顾:通过本文对研发支出辅助账汇总表填写样例的讨论,我们可以看到,在进行研发支出核算时,填写辅助账汇总表是非常重要的一步。

税人税人名一、人人工用直接从事研研活直接消活人拜托外聘方与本研受托目化、能否研人目方是序目目研用拜托研成就工五的施状否存资料燃料号名号形式化支境外成就薪金一金在关称出号用关系行次、序号1期初余2本期借方生3本期方生4此中:管理用5无形6期末余目明12(填写3目方生⋯)法定代填明:1.本表属于年度会告附注之一,当伴同年度会告一并送主管税机关;2.本表是依据全部上年未达成及今年新置的目的“研支出” 助填;3.依据目号,将“ 目名称”、“ 目号”、“研形式”、“ 本化、用化支出”、“ 目4.研形式:《自主研“研支出” 助》“研形式”填写自主研,《拜托研“研支出”5.拜托方与受托方能否存在关关系:研形式“拜托研”填写“存在”或“不存在”,研形式6.能否拜托境外:研形式“拜托研”的填写“拜托境内”或“拜托境外”,研形式“自主研7.研成就和研成就号:目施状“已达成”的填写研成就和研成就号,目施状8.序号 7.1 “此中:拜托境外行研活所生的用(包含存在关关系的拜托研)”:(1)当“拜托方与受托方能否存在关关系” 不存在,且“能否拜托境外” 拜托境外,序号7.1 等于序号 7;(2)当“拜托方与受托方能否存在关关系” 存在,且“能否拜托境外” 拜托境外,序号7.1 等于序号一至六9.序号 9“九、当期花费化支出可加计扣除总数”:(1)当项目明细中“资本化、花费化支出选项”为花费化且“研发形式”为拜托研发、“拜托方与受托方能否存在关系关孰小值(下同);(2)当项目明细中“资本化、花费化支出选项”为花费化且“研发形式”为拜托研发、“拜托方与受托方能否存在关系关(3)当项目明细中“资本化、花费化支出选项”为花费化且“研发形式”为自主研发、合作研发和集中研发时=序号 8+最小10. 序号 9.1 “当期资本化可加计扣除的研发花费率”:(1)当项目明细中“资本化、花费化支出选项”为资本化且“项目实行状态选项”为已达成、“研发形式”为拜托研发、(2)当项目明细中“资本化、花费化支出选项”为资本化且“项目实行状态选项”为已达成、“研发形式”为拜托研发、(3)当项目明细中“资本化、花费化支出选项”为资本化且“项目实行状态选项”为已达成、“研发形式”为自主研发、(4)其余情况不需填写本栏次;(5)“当期资本化可加计扣除的研发花费率”应该记录在对应的无形财产明细账上,以便用于计算归集《研发项目可加计11.第1行“期初余额”:应该依据全部上年资本化支出未达成项目的“研发支出”协助账期初借方余额对应12.第2行“本期借方发生额”:应该依据全部上年未达成、今年新设置的项目的“研发支出”协助账借方发13.第3行“本期贷方发生额”:应该依据全部上年未达成、今年新设置的项目的“研发支出”协助账贷方发14.第4行“此中:结转管理花费”:当“资本化、花费化支出选项”为花费化支出时,对应的项目明细共计15.第5行“此中:结转无形财产”:当“资本化、花费化支出选项”为资本化支出且“项目实行状态选项”16.第6行“期末余额”:应该依据全部今年终资本化支出未达成项目的“研发支出”协助账期末借方余额对“研发支出”协助账汇总表20XX二、直接投入花费年度三、折旧费四、无形财产摊销五、新产品设计费等直接耗费用于研发用于活动的非用于用于研发经过专利中间不构活动经营技术试验成固的仪租借用于(包和产定资器、方式用于用于用于研发括许勘探品试产的用于设施租入研发研发研发新药活动可证新工开发制的样品试制的运的用活动活动活动新产研制的专、专艺规技术模具、样产品行维于研的仪的设的软品设的临动力利权有技程制的现、工机及的检护、发活器的备的件的计费床试花费的摊术、定费场试艺装一般验费调整动的折旧折旧摊销验费销费设计验费备开测试、检仪器费费花费用和计发及手段验、、设算方制造购买维修备租法费费等费赁费等)用的摊销费用财务“项目实行状态选项”、“拜托方与受托方能否存在关系关系选项”、“能否拜托境外选项”和有关贷方发生出”协助账》“研发形式”填写为拜托研发,《合作研发“研发支出”协助账》“研发形式”填写为合作研发发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;自主研发”、“合作研发”、“集中研发”不需填写本选项;实行状态为“未达成”的研发成就和研发成就证书号不需填写本选项;托境外时,序号 7.1 等于序号 7;境外时,序号 7.1 等于序号一至六的共计;拜托方与受托方能否存在关系关系选项”为存在时=[ 序号 8+最小值(其余有关花费序号6共计 , 序号 8.1 )- 序号 7.1] ×80%,此中,“最小拜托方与受托方能否存在关系关系选项”为不存在时 =(序号 7- 序号 7.1 )× 80%;作研发和集中研发时 =序号 8+最小值(其余有关花费序号 6共计 , 序号 8.1 );成、“研发形式”为拜托研发、“拜托方与受托方能否存在关系关系选项”为存在时={[ 序号 8+最小值(其余有关花费序号6共计 , 序号8成、“研发形式”为拜托研发、“拜托方与受托方能否存在关系关系选项”为不存在时=[ (序号 7- 序号 7.1 )× 80%]/序号 7×100%;成、“研发形式”为自主研发、合作研发和集中研发时=[ 序号 8+最小值(其余有关花费序号6共计 , 序号 8.1 )]/ 序号一至六的共计× 100用于计算归集《研发项目可加计扣除研究开发花费状况归集表》序号10.1 “此中:准予加计扣除的摊销额”;额对应花费明细项目的汇总数填报;借方发生额对应花费明细项目的汇总数填报;贷方发生额对应花费明细项目的汇总数填报;细共计,此中,对应的序号 9“当期花费化支出可加计扣除总数”等于“资本化、花费化支出选项”为花费化支选项”为已达成时,对应的项目明细共计;余额对应花费明细项目的汇总数填报。

纳税人纳税填报说明:5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对20XX发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;境外时,序号7.1等于序号7;外时,序号7.1等于序号一至六的合计;自主研发”、“合作研发”、“集中研发”不需填写本选项;实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《“研发支出”辅助账汇总表托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;额对应费用明细项目的汇总额填报;借方发生额对应费用明细项目的汇总额填报;贷方发生额对应费用明细项目的汇总额填报;细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出选项”为已完成时,对应的项目明细合计;余额对应费用明细项目的汇总额填报。

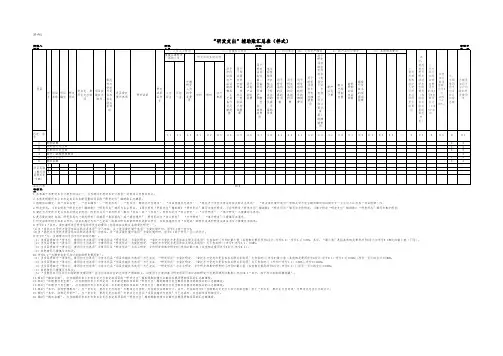

附件5“研发支出”辅助账汇总表(样式)填报说明:1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

附件:纳税人识纳税20XX 金额填报说明:11.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计;12.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;13.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;9.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;10.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;1.本表附在高企申报材料的“研究开发组织管理水平”中一并报送;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至八过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;“研发支出”辅助账汇总表(样式)。

研发支出辅助账汇总表本文来源于会计网(/)填报说明:1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

附件5纳税人识纳税20XX 金额单填报说明:7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

“研发支出”辅助账及辅助账汇总表日期:2019-03-14一、辅助账登记说明1.本辅助账在项目立项时设置,登记已按照国家财务会计制度进行会计处理,且符合税前加计扣除归集范围的研发费用。

2.项目编号:根据企业自身情况填写。

3.项目名称:根据企业研发项目计划书或立项决议文件等据实填写。

4.研发形式:根据企业研发项目计划书、立项决议文件、研发合同等明确的研发形式,选填自主研发、委托研发(关联)、委托研发(非关联)、合作研发或集中研发。

5.完成情况:根据项目完成情况,选填未完成或已完成。

研发失败的项目选填已完成。

6.支出类型:根据会计处理情况,选填费用化或资本化。

同一项目费用化、资本化支出应分别设置辅助账;费用化项目符合资本化条件时,其辅助账完成情况选填已完成,同时,新设该项目资本化支出辅助账,登记发生的资本化支出。

7.会计凭证记载金额:按照国家财务会计制度规定核算的,包含本项目研发费用的相关凭证金额登记;同一凭证记载的涉及本项目所有研发费用在同一行列示。

8.税收口径归集金额:按照加计扣除政策,归集项目研发费用金额。

"9.费用明细(税收口径):分列登记属于加计扣除政策归集范围的研发费用金额。

涉及税会差异的,按可税前扣除的金额登记;涉及多个研发项目的,按实际工时占比等合理方法分配登记。

(1)对研发人员股权激励的支出,在行权日所属年度已按规定在税前扣除的,如激励对象在行权当年仍参与研发工作的,登记计入激励对象当年所从事研发项目的费用明细中的工资薪金,如激励对象在行权当年不再从事研发工作的,直接计入汇总表中第4行“其中:其他事项”;(2)“外聘研发人员的劳务费用”中由劳务派遣单位支付给外聘研发人员的,企业应根据劳务派遣单位提供的相关研发人员费用明细中的工资薪金和五险一金登记;(3)销售研发活动直接形成产品(包括组成部分)对应的材料部分,及特殊收入部分等三种情况,直接在A107012《研发费用加计扣除优惠明细表》中相关栏次填报;(4)“三、折旧费用”、“四、无形资产摊销”涉及加速折旧或缩短摊销年限的,按照税前扣除的折旧或摊销部分登记;(5)委托研发项目只填写“七、委托研发费用”中相关列次,一至六列无需填写;受托方为关联的,委托方应留存受托方在研发过程中实际发生的研发项目费用支出明细;委托境外个人进行研发活动所发生的费用,直接在A107012《研发费用加计扣除优惠明细表》中相关栏次填报;(6)合作研发各方存在费用结算的,费用收入方应按扣除对方支付的费用后的余额登记,费用支付方应将支付给对方的费用作为委托研发项目登记;(7)集中研发应由企业集团归集登记,相关成员企业根据集团归集的可加计扣除的研发费用和分配比例登记;(8)企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用直接在A107010《免税、减税收入及加计扣除优惠明细表》中填报。

“研发支出”辅助账汇总表(纳税人识别号(统一社会信用代码):纳税人名称:一、填报说明1.本表是根据本年《“研发支出”辅助账》汇总填报,不包括当年未结转形成无形资产的资本化支出辅2.其他事项:填报符合研发费加计扣除条件,但不能归集到具体研发项目的支出,如企业对研发人员股二、表内表间关系1.根据《“研发支出”辅助账》中项目编号、项目名称、研发形式、完成情况、支出类型等表头信息和2.第1行 = 第2+3行。

3.第2行汇总本年度结转无形资产的资本化项目金额。

4.第3行汇总本年度费用化项目及其他事项金额。

5.第6.6列根据相关研发项目第6.1至6.5列合计与(第1.1至5.4列合计)×10%/(1-10%)孰小值填报。

6.第7.3列按以下原则填报:(1)第1行:第7.3列根据(第1.1至5.4列合计+第6.6列+第7.1列×80%)×2/3与第7.2列×80%的孰小值填报,如惠明细表》中填报的创意设计活动的费用,在计算境内外研发费用比例时可计入境内符合条件研发费基数;(2)其他行:第7.3列=第1行第7.3列÷第1行第7.2列×相应行第7.2列(资本化项目需确定加计扣除摊销金额,而7.在年度纳税申报享受研发费加计扣除优惠时,将本表合计金额、资本化金额、费用化金额相关列次填列×80%的孰小值填报,如企业当年发生直接计入A107010《免税、减税收入及加计扣除优合条件研发费基数;确定加计扣除摊销金额,而费用化项目可不填写)。

列次填至A107012《研发费用加计扣除优惠明细表》相关栏次。

信息和表中合计金额行的相关列次金额填报本表。

填报。

支出辅助账。

人员股权激励支出等。

总表(样式)20XX 年度:金额单位:元。

附件5

纳税人识

纳税20XX 金额单填报说明:

7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:

(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;

(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;

12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;

9.序号9“九、当期费用化支出可加计扣除总额”:

(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;

10.序号9.1“当期资本化可加计扣除的研发费用率”:

(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;

(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;

(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;

3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;

6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;

“研发支出”辅助账汇总表(样式)。