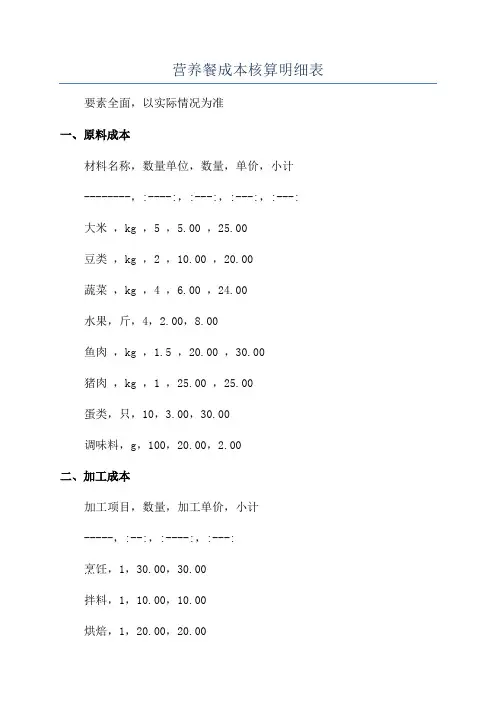

营养餐成本核算明细表

- 格式:xls

- 大小:10.50 KB

- 文档页数:1

营养餐成本核算明细表要素全面,以实际情况为准

一、原料成本

材料名称,数量单位,数量,单价,小计

--------,:----:,:---:,:---:,:---:

大米,kg ,5 ,5.00 ,25.00

豆类,kg ,2 ,10.00 ,20.00

蔬菜,kg ,4 ,6.00 ,24.00

水果,斤,4,2.00,8.00

鱼肉,kg ,1.5 ,20.00 ,30.00

猪肉,kg ,1 ,25.00 ,25.00

蛋类,只,10,3.00,30.00

调味料,g,100,20.00,2.00

二、加工成本

加工项目,数量,加工单价,小计

-----,:--:,:----:,:---:

烹饪,1,30.00,30.00

拌料,1,10.00,10.00

烘焙,1,20.00,20.00

三、包装成本

包装材料,数量,包装单价,小计

-----,:--:,:----:,:---:

塑料盒,10,1.00,10.00

保鲜袋,10,3.00,30.00

膜材,50,5.00,25.00

四、运费成本

运费分类,数量,运费单价,小计

-----,:--:,:----:,:---:

货运,5,8.00,40.00

五、其他成本

成本分类,数量,单价,小计

-----,:--:,:--:,:---:

租金,1,200.00,200.00

劳动力,1,50.00,50.00

六、总计

原料总成本,148.00元

加工总成本,60.00元

包装总成本,65.00元

运费总成本,40.00元其他总成本,250.00元。

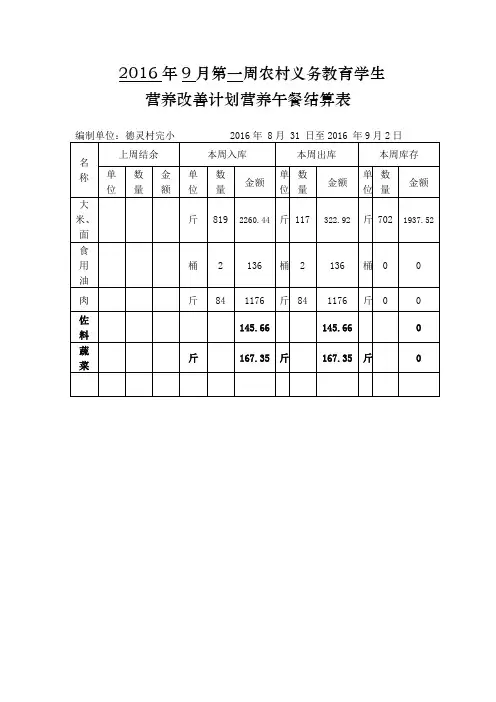

营养改善计划营养午餐结算表编制单位:德灵村完小 2016年 8月 31 日至2016 年9月2日名称上周结余本周入库本周出库本周库存单位数量金额单位数量金额单位数量金额单位数量金额大米、面斤819 2260.44斤 117 322.92斤 702 1937.52食用油桶 2 136 桶 2 136 桶0 0 肉斤84 1176 斤84 1176 斤0 0 佐料145.66 145.66 0蔬菜斤167.35 斤167.35 斤0营养改善计划营养午餐结算表编制单位:德灵村完小 2016年 9月5日至2016 年9月8日名称上周结余本周入库本周出库本周库存单位数量金额单位数量金额单位数量金额单位数量金额大米、面斤702 1937.52斤斤 156 430.56 斤 546 1506.96食用油桶0 0 桶0 0 桶0 0 桶0 0 肉斤0 0 斤112 1568 斤 112 1568 斤0 0 佐料蔬菜斤斤365 斤365 斤0 0营养改善计划营养午餐结算表编制单位:德灵村完小 2016年 9月12日至2016 年9月14日名称上周结余本周入库本周出库本周库存单位数量金额单位数量金额单位数量金额单位数量金额大米、面斤546 1506.96斤斤 117 322.92 斤 429 1184.04食用油桶桶桶桶肉斤斤84 1176 斤84 1176 斤0 0 佐料蔬菜斤斤307.5 斤307.5 斤0 0营养改善计划营养午餐结算表编制单位:德灵村完小 2016年 9月18日至2016 年9月23日名称上周结余本周入库本周出库本周库存单位数量金额单位数量金额单位数量金额单位数量金额大米、面斤4291184.04斤斤 234 645.84 斤 195 538.2食用油桶桶桶桶肉斤斤168 2352 斤 168 2352 斤0 0 佐料蔬菜斤斤469 斤469 斤0 0营养改善计划营养午餐结算表编制单位:德灵村完小 2016年 9月26日至2016 年9月30日名称上周结余本周入库本周出库本周库存单位数量金额单位数量金额单位数量金额单位数量金额大米、面斤195 538.2 斤斤 195 538.2 斤0 0食用油桶桶桶桶肉斤斤140 1960 斤 140 1960 斤0 0 佐料蔬菜斤斤393 斤393 斤0 0。

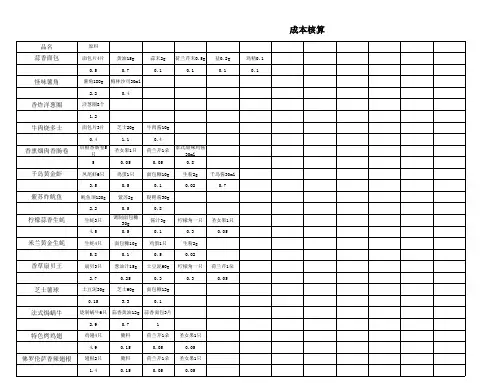

成本核算表格一.主辅料的成本核算(一)净料率1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量公式如下:(1)每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

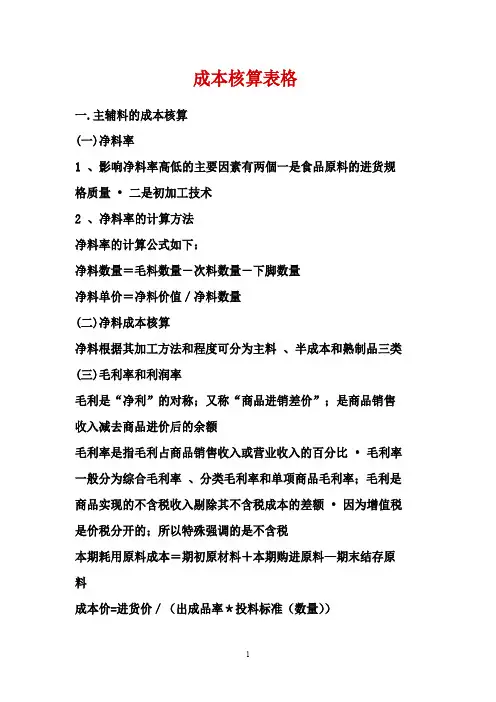

(2)对各厨房的食品原料耗用情况分类进行统计核计核算。

1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

20元工作餐的成本核算表

【原创实用版】

目录

1.工作餐的成本核算表背景介绍

2.20 元工作餐的成本构成

3.成本核算表的启示和意义

正文

【工作餐的成本核算表背景介绍】

在现代社会,工作餐已经成为了大部分人工作中的一部分,如何在保证营养的同时,控制成本,是很多企业和个人都需要考虑的问题。

为此,一份 20 元工作餐的成本核算表应运而生,它详细地列出了 20 元工作餐的成本构成,为企业和个人提供了重要的参考。

【20 元工作餐的成本构成】

20 元工作餐的成本构成主要包括以下几个部分:

1.食材成本:这是工作餐成本的主要部分,包括肉类、蔬菜、米饭等,其价格会根据地区和季节有所不同。

2.人工成本:包括厨师、服务员等人员的工资。

3.运营成本:包括水电费、房租、设备维护等。

4.利润:这是企业运营的重要目标,也是工作餐成本的一部分。

【成本核算表的启示和意义】

20 元工作餐的成本核算表,不仅可以帮助企业精确控制工作餐的成本,提高工作效率,还可以为企业提供重要的决策依据。

例如,企业可以根据成本核算表,选择合适的食材,以保证工作餐的营养和口感,同时,企业还可以通过成本核算表,了解工作餐的利润情况,以便做出更好的经

营决策。

食堂成本核算明细表

食堂成本核算明细表是用于详细记录和分析食堂经营成本的表格或报表。

这个表格通常包含各种与食堂运营相关的费用和支出项目,以便管理者能够清晰地了解在食堂经营中的成本结构和支出情况。

以下是可能包含在食堂成本核算明细表中的一些常见项目:

原材料成本:

食品和饮料的采购成本,包括主食、配菜、饮料等。

劳动力成本:

员工薪资和福利,包括厨师、服务员、清洁人员等。

设备与设施成本:

食堂设备的购置、维护和修理费用。

餐具、餐桌椅等设备和设施的购置和维护费用。

能源费用:

用于烹饪和维护食堂的水、电、燃气等能源费用。

管理费用:

食堂管理和运营所需的各种费用,包括行政人员薪资、培训费用等。

市场推广费用:

用于宣传和促销的费用,包括广告、促销活动、特价优惠等。

清洁和卫生费用:

食堂卫生和清洁所需的费用,包括清洁用品、卫生巾、垃圾处理等。

管理费用:

食堂管理和运营的各类费用,如管理人员薪资、培训费用等。

折旧费用:

设备和设施的折旧费用,反映了这些资产在使用中的价值减少。

其他杂项费用:

一些不易分类的其他支出,如差旅费、会议费等。

食堂成本核算明细表的编制有助于管理者全面了解食堂运营的经济状况,帮助进行成本控制和经营优化的决策。

这些明细可以用于比较不同时间段的成本变化,分析不同成本项目的比重,从而优化经营策略和提高效益。