山西省车船税税目税额表

- 格式:xls

- 大小:26.00 KB

- 文档页数:28

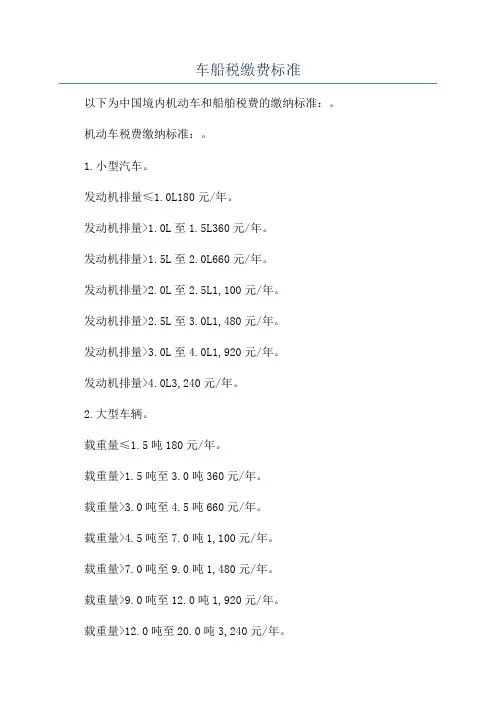

车船税缴费标准

以下为中国境内机动车和船舶税费的缴纳标准:。

机动车税费缴纳标准:。

1.小型汽车。

发动机排量≤1.0L180元/年。

发动机排量>1.0L至1.5L360元/年。

发动机排量>1.5L至2.0L660元/年。

发动机排量>2.0L至2.5L1,100元/年。

发动机排量>2.5L至3.0L1,480元/年。

发动机排量>3.0L至4.0L1,920元/年。

发动机排量>4.0L3,240元/年。

2.大型车辆。

载重量≤1.5吨180元/年。

载重量>1.5吨至3.0吨360元/年。

载重量>3.0吨至4.5吨660元/年。

载重量>4.5吨至7.0吨1,100元/年。

载重量>7.0吨至9.0吨1,480元/年。

载重量>9.0吨至12.0吨1,920元/年。

载重量>12.0吨至20.0吨3,240元/年。

载重量>20.0吨至40.0吨6,480元/年。

载重量>40.0吨至80.0吨12,960元/年。

载重量>80.0吨25,920元/年。

船舶税费缴纳标准:。

1.各种类型船舶,按照总吨位的比例确定税费。

总吨位≤30030元/年。

总吨位>300至50090元/年。

总吨位>500至1,000210元/年。

总吨位>1,000至2,000630元/年。

总吨位>2,000至3,0001,050元/年。

汽车车船税收费标准表汽车车船税是指所有机动车及船舶需要缴纳的税费,用于交纳公路或水上运输基础设施的建设与维护。

汽车车船税收费标准表是一个规范化了不同车船类型应缴纳的税费的表格。

下面将对汽车车船税收费标准表进行详细介绍。

首先,我们需要了解汽车车船税收费的计算方法。

一般而言,汽车车船税的计算主要根据车辆的类型、排量或吨位等参数进行确定。

不同的车辆类型有着不同的税率和计算方式。

对于乘用车而言,一般将其按照排量进行分类。

根据不同排量范围,设置了相应的税率。

例如,1.0L以下的小型乘用车的税率为3%,1.0-1.6L的小型乘用车为4%,1.6-2.0L的中型乘用车为5%,2.0-2.5L的中高级乘用车为8%,2.5L以上的豪华乘用车为12%。

对于商用车,则是通过吨位来进行分类。

一般而言,吨位越大的商用车车船税费用也相应较高。

以货车为例,按照吨位划分,3吨及以下的货车税率为2%,3-10吨的货车为4%,10吨以上的货车为8%。

此外,对于客车、摩托车、拖拉机等车辆类型,也都有相应的税率和计算方法。

例如,普通客车按照整备质量和座位数进行分类,不同类型的客车对应不同的税率。

摩托车则是根据排量确定税率,排量越大税费越高。

对于船舶来说,其税费的计算方法也是类似的。

按照吨位或者载重量等参数进行分类,不同类型的船舶对应不同的税率。

例如,100吨以下的小型船舶税率为2%,100-500吨的中型船舶为4%,500吨以上的大型船舶为6%。

在实际缴纳车船税时,个人车主或企事业单位都需要自行根据车辆类型,查阅车船税收费标准表,计算出应缴纳的税费金额。

税费可以通过银行转账、支付宝、微信等现代支付方式进行缴纳,便捷且快速。

需要注意的是,车船税的交纳是法定的义务,也是个人或企事业单位作为车主的一种责任。

一旦未按时缴纳车船税,将会面临相应的罚款或处罚。

因此,我们应该保持良好的纳税意识,按时足额缴纳车船税。

总而言之,汽车车船税收费标准表是对不同车船类型缴纳税费的规范化表格。

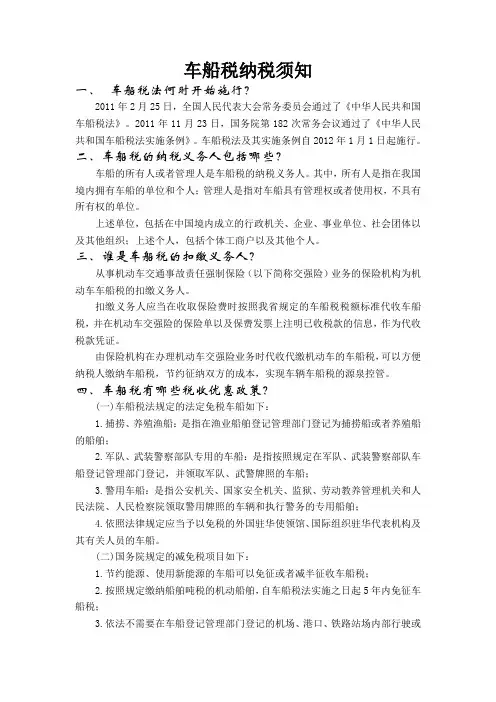

车船税纳税须知一、车船税法何时开始施行?2011年2月25日,全国人民代表大会常务委员会通过了《中华人民共和国车船税法》。

2011年11月23日,国务院第182次常务会议通过了《中华人民共和国车船税法实施条例》。

车船税法及其实施条例自2012年1月1日起施行。

二、车船税的纳税义务人包括哪些?车船的所有人或者管理人是车船税的纳税义务人。

其中,所有人是指在我国境内拥有车船的单位和个人;管理人是指对车船具有管理权或者使用权,不具有所有权的单位。

上述单位,包括在中国境内成立的行政机关、企业、事业单位、社会团体以及其他组织;上述个人,包括个体工商户以及其他个人。

三、谁是车船税的扣缴义务人?从事机动车交通事故责任强制保险(以下简称交强险)业务的保险机构为机动车车船税的扣缴义务人。

扣缴义务人应当在收取保险费时按照我省规定的车船税税额标准代收车船税,并在机动车交强险的保险单以及保费发票上注明已收税款的信息,作为代收税款凭证。

由保险机构在办理机动车交强险业务时代收代缴机动车的车船税,可以方便纳税人缴纳车船税,节约征纳双方的成本,实现车辆车船税的源泉控管。

四、车船税有哪些税收优惠政策?(一)车船税法规定的法定免税车船如下:1.捕捞、养殖渔船:是指在渔业船舶登记管理部门登记为捕捞船或者养殖船的船舶;2.军队、武装警察部队专用的车船:是指按照规定在军队、武装警察部队车船登记管理部门登记,并领取军队、武警牌照的车船;3.警用车船:是指公安机关、国家安全机关、监狱、劳动教养管理机关和人民法院、人民检察院领取警用牌照的车辆和执行警务的专用船舶;4.依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

(二)国务院规定的减免税项目如下:1.节约能源、使用新能源的车船可以免征或者减半征收车船税;2.按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税;3.依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船,自车船税法实施之日起5年内免征车船税。

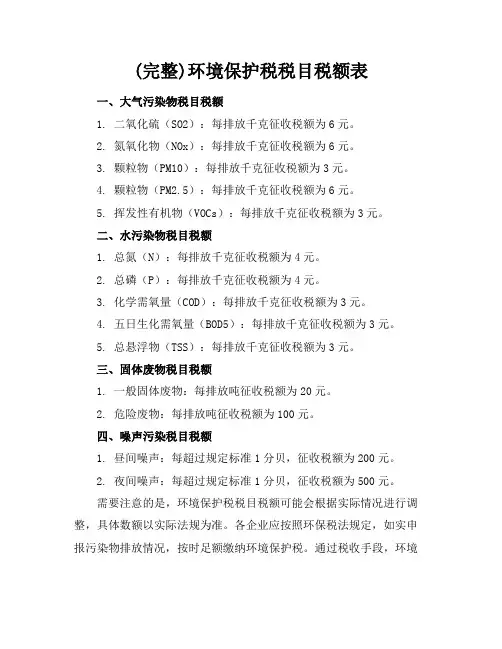

(完整)环境保护税税目税额表一、大气污染物税目税额1. 二氧化硫(SO2):每排放千克征收税额为6元。

2. 氮氧化物(NOx):每排放千克征收税额为6元。

3. 颗粒物(PM10):每排放千克征收税额为3元。

4. 颗粒物(PM2.5):每排放千克征收税额为6元。

5. 挥发性有机物(VOCs):每排放千克征收税额为3元。

二、水污染物税目税额1. 总氮(N):每排放千克征收税额为4元。

2. 总磷(P):每排放千克征收税额为4元。

3. 化学需氧量(COD):每排放千克征收税额为3元。

4. 五日生化需氧量(BOD5):每排放千克征收税额为3元。

5. 总悬浮物(TSS):每排放千克征收税额为3元。

三、固体废物税目税额1. 一般固体废物:每排放吨征收税额为20元。

2. 危险废物:每排放吨征收税额为100元。

四、噪声污染税目税额1. 昼间噪声:每超过规定标准1分贝,征收税额为200元。

2. 夜间噪声:每超过规定标准1分贝,征收税额为500元。

需要注意的是,环境保护税税目税额可能会根据实际情况进行调整,具体数额以实际法规为准。

各企业应按照环保税法规定,如实申报污染物排放情况,按时足额缴纳环境保护税。

通过税收手段,环境保护税税目税额表有助于引导企业减少污染物排放,推动绿色生产方式,保护生态环境。

重点和难点解析:环境保护税税目税额表一、大气污染物税目税额1. 二氧化硫(SO2):每排放千克征收税额为6元。

2. 氮氧化物(NOx):每排放千克征收税额为6元。

3. 颗粒物(PM10):每排放千克征收税额为3元。

4. 颗粒物(PM2.5):每排放千克征收税额为6元。

5. 挥发性有机物(VOCs):每排放千克征收税额为3元。

二、水污染物税目税额1. 总氮(N):每排放千克征收税额为4元。

2. 总磷(P):每排放千克征收税额为4元。

3. 化学需氧量(COD):每排放千克征收税额为3元。

4. 五日生化需氧量(BOD5):每排放千克征收税额为3元。

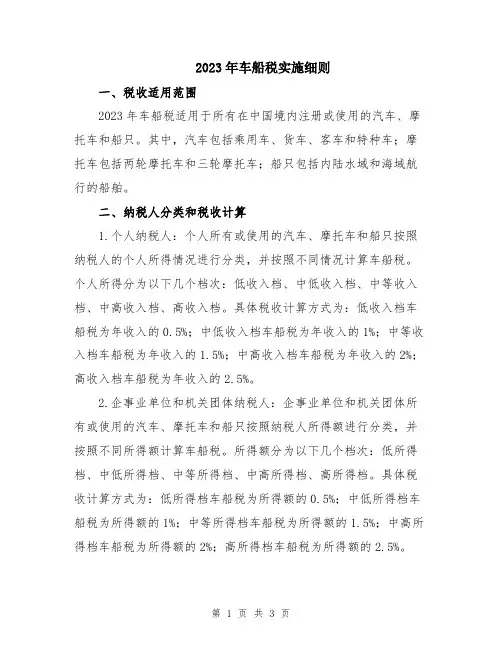

2023年车船税实施细则一、税收适用范围2023年车船税适用于所有在中国境内注册或使用的汽车、摩托车和船只。

其中,汽车包括乘用车、货车、客车和特种车;摩托车包括两轮摩托车和三轮摩托车;船只包括内陆水域和海域航行的船舶。

二、纳税人分类和税收计算1.个人纳税人:个人所有或使用的汽车、摩托车和船只按照纳税人的个人所得情况进行分类,并按照不同情况计算车船税。

个人所得分为以下几个档次:低收入档、中低收入档、中等收入档、中高收入档、高收入档。

具体税收计算方式为:低收入档车船税为年收入的0.5%;中低收入档车船税为年收入的1%;中等收入档车船税为年收入的1.5%;中高收入档车船税为年收入的2%;高收入档车船税为年收入的2.5%。

2.企事业单位和机关团体纳税人:企事业单位和机关团体所有或使用的汽车、摩托车和船只按照纳税人所得额进行分类,并按照不同所得额计算车船税。

所得额分为以下几个档次:低所得档、中低所得档、中等所得档、中高所得档、高所得档。

具体税收计算方式为:低所得档车船税为所得额的0.5%;中低所得档车船税为所得额的1%;中等所得档车船税为所得额的1.5%;中高所得档车船税为所得额的2%;高所得档车船税为所得额的2.5%。

3.其他纳税人:其他纳税人所有或使用的汽车、摩托车和船只按照固定资产净值进行计算车船税。

固定资产净值=购置价值-已计提折旧。

车船税的计算率为固定资产净值的0.5%。

三、税款缴纳方式和时间纳税人可以选择一次性缴纳车船税,也可以选择分期缴纳。

一次性缴纳的纳税人需在每年的1月31日前将全年应纳税款支付完毕。

分期缴纳的纳税人可以根据实际情况选择月缴、季缴或半年缴纳方式,并在每期的截止日期前将相应的税款支付完毕。

四、税收优惠政策1.新能源汽车优惠政策:2023年起,符合新能源汽车标准的汽车免征车船税。

2.乡村振兴优惠政策:符合乡村振兴标准的汽车、摩托车和船只在车船税上享受50%的减免。

3.残疾人优惠政策:残疾人所有或使用的汽车、摩托车和船只在车船税上享受50%的减免。

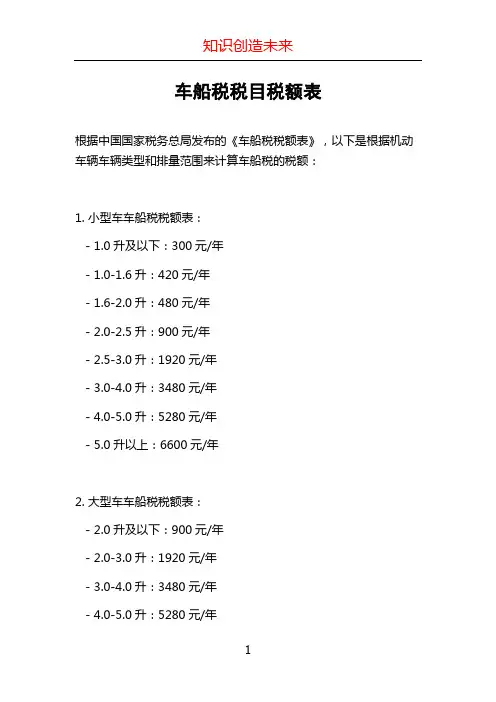

车船税税目税额表根据中国国家税务总局发布的《车船税税额表》,以下是根据机动车辆车辆类型和排量范围来计算车船税的税额:1. 小型车车船税税额表:- 1.0升及以下:300元/年- 1.0-1.6升:420元/年- 1.6-2.0升:480元/年- 2.0-2.5升:900元/年- 2.5-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年2. 大型车车船税税额表:- 2.0升及以下:900元/年- 2.0-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年3. 摩托车车船税税额表:- 150毫升以下:60元/年- 151-400毫升:120元/年 - 401-750毫升:300元/年 - 751-1000毫升:480元/年 - 1001-2000毫升:900元/年 - 2001毫升以上:1920元/年4. 汽车挂车车船税税额表:- 0.5-1.0吨:300元/年- 1.0-1.5吨:420元/年- 1.5-2.0吨:480元/年- 2.0-2.5吨:900元/年- 2.5-3.0吨:1920元/年- 3.0-4.0吨:3480元/年- 4.0-5.0吨:5280元/年- 5.0吨以上:6600元/年需要注意的是,这只是根据车辆类型和排量范围来计算的车船税税额,实际交纳的车船税还需要根据不同地区的具体税率来计算。

同时,具体的车船税税额还可能受到其他因素的影响,例如车龄、使用性质等。

因此,在实际申报和缴纳车船税时,建议咨询当地税务机关的相关规定。

车船使用税征收标准车船使用税是指对机动车和船舶的使用行为所征收的税费,是一种特定的税收形式。

根据《中华人民共和国车船使用税暂行条例》,车船使用税的征收标准主要包括税目、纳税人、计税依据和税率等内容。

下面将分别对车船使用税的征收标准进行详细介绍。

首先,车船使用税的税目包括机动车和船舶。

机动车主要包括汽车、摩托车、电动车等各类机动车辆;船舶主要包括各类船舶和船用设备。

纳税人主要包括机动车和船舶的所有人或者实际使用人,以及承租、承包、租用机动车和船舶的单位和个人。

计税依据主要是指机动车和船舶的种类、排气量或吨位等。

税率主要是指根据机动车和船舶的不同种类、排气量或吨位等因素确定的税率标准。

其次,对于机动车的车船使用税征收标准,根据车辆种类和排气量不同,税率也有所不同。

一般来说,排气量越大的车辆,税率也相对较高。

对于船舶的车船使用税征收标准,主要是根据船舶的吨位和类型进行税收。

吨位越大的船舶,税率也相对较高。

最后,车船使用税的征收标准在具体执行过程中,还需要考虑到一些特殊情况和优惠政策。

比如对于残疾人购买的机动车辆,可以享受一定的税收减免政策;对于环保车辆和新能源车辆,也可以享受相应的税收减免或优惠政策。

此外,对于一些特殊行业和特殊情况,也可以根据实际情况进行税收调整和优惠。

综上所述,车船使用税的征收标准主要包括税目、纳税人、计税依据和税率等内容。

在具体执行过程中,还需要考虑到一些特殊情况和优惠政策。

希望相关部门能够根据实际情况,合理制定车船使用税的征收标准,促进交通运输行业的健康发展,为社会经济发展做出积极贡献。

山西省国家税务局、山西省交通运输厅关于调整山西

省汽车客票票面内容的公告

文章属性

•【制定机关】山西省国家税务局,山西省交通运输厅

•【公布日期】2017.01.17

•【字号】山西省国家税务局公告2017年第1号

•【施行日期】2017.01.17

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】机关工作

正文

山西省国家税务局、山西省交通运输厅关于调整山西省汽车

客票票面内容的公告

山西省国家税务局公告2017年第1号

为加强道路客运管理工作,根据《交通运输部关于修改《道路旅客运输及客运站管理规定》的决定》(交通运输部令2016年第82号)要求,山西省国家税务局、山西省交通运输厅决定对山西省汽车客票的票面内容做出调整,现将有关事项公告如下:

一、山西省汽车客票票面“票价”下方增加购票人的身份信息,具体包括姓名、身份证号码,由售票系统自动打印。

二、本公告新版山西省汽车客票自2017年3月1日起启用,届时旧版山西省汽车客票停止使用。

特此公告。

附件:新版山西省汽车客票票样

山西省国家税务局山西省交通运输厅

2017年1月17日。

车船使用税排量征收标准根据我国现行政策规定,车船使用税是指对机动车和船舶按照其排量征收的一种税费。

而关于车船使用税排量征收标准,具体如下:一、机动车的征收标准:1.征收对象:车辆使用于道路运输的机动车辆。

2.排量范围:排量是指汽油机、柴油机的有效容积大小。

目前我国的排量划分主要是按照工位税的分级办法对汽油机、柴油机进行分类,其分类详见下表:等级排量范围(毫升)最低档≤1.01档>1.0至1.6(含1.6)2档>1.6至2.0(含2.0)3档>2.0至2.5(含2.5)4档>2.5至3.0(含3.0)5档>3.0至4.0(含4.0)6档>4.0至5.0(含5.0)7档>5.0至6.0(含6.0)8档>6.0至7.0(含7.0)最高档>7.03.征收标准:车船使用税根据排量等级的不同,征收金额也有所不同。

一般来说,排量越大的车辆所缴纳的车船使用税也就越高。

二、船舶的征收标准:1.征收对象:各类船舶,包括但不限于客船、货船、渔船等。

2.排量范围:船舶的排量是指其船体积水排空后所剩容积大小。

3.征收标准:船舶的征收标准主要是根据船舶的吨位进行划分,而吨位这一概念包括总吨位(GT)和净吨位(NT)两部分。

征收标准如下:吨位范围(单位:吨)征收标准(百分比)≤105%>10至100 35%>100 5000元综上所述,车船使用税的排量征收标准主要是根据机动车的排量等级和船舶的吨位来进行划分,并且根据不同的等级或范围征收不同的费用。

这样的征收方式可以根据排量的不同来引导车主或船主选择合适的车型或船型,也可以在一定程度上调控排量较大的车辆或船舶的使用。

同时,根据车船使用税的征收标准,逐步提高排量或吨位的税费,还可以激励节能减排,推动绿色出行,降低能源消耗和环境污染。

车船税标准

汽车船税是一种税收,购买汽车或船只时,应根据所购车船的类型和型号来支付汽船税。

汽车船税分为两种:国家税和地方税。

国家税包括:

(1)购置税:根据所购汽车ID号及实际价格来计算,汽车价格越高,购置税越高。

(2)保险税:买车的每年需要缴纳保险税,根据购车的类型和价格来确定。

(3)车辆排放税:汽车使用燃油或柴油作为燃料,每年根据汽车的燃料类型等计算税款。

地方税:

(1)公路税:根据车辆的工作里程数和购置日期,每年支付税款。

(2)行政税:每年按有效证件有效期支付,以报废车辆支付。

汽车船税以上收税要素因地而异,不同地区或国家对汽船税标准也有所不同,税收也会有所变化,因此具体多少税款以当地政府规定为准。

辽宁省车船税车辆税目税额表辽宁省的车船税是按照车辆的发动机气缸容量以及车辆的类型来分类征收的。

这个税目税额表为辽宁省内的车主提供了应缴税额的计算依据。

根据车辆的核定载客人数和发动机气缸容量来划分车辆类型。

核定载客人数主要分为9人以下、9人至20人、20人以上三类。

发动机气缸容量则根据车辆的排气量来划分,例如1.0升以下、1.0升至1.6升、1.6升以上至2.0升等。

对于乘用车,1.0升以下(含)的车辆每辆税额为300元,1.0升以上至1.6升(含)的车辆每辆税额为420元,1.6升以上至2.0升(含)的车辆每辆税额为480元,以此类推。

对于商用车,大型客车每辆税额为1200元,中型客车每辆税额为960元,货车整备质量每吨税额为96元,挂车整备质量每吨税额则为货车税额的50%,其他车辆的专用作业车整备质量每吨税额为96元,摩托车每辆税额为36元。

这个税目税额表为辽宁省内的车主提供了明确的指导,让车主了解自己应该缴纳的车船税金额。

这个表也帮助了税务部门进行征收和管理,确保了辽宁省内的税收制度的公平和透明。

辽宁省的车船税车辆税目税额表对于车主和税务部门都是非常有用的工具。

通过这个表,车主可以了解自己的应缴税额,税务部门则可以有效地进行征收和管理。

希望这个表能够帮助所有的车主和税务部门更好地理解和遵守税收法规。

车船税是针对在我国境内行驶的车辆和船舶所征收的一种税,其目的是为了调节经济,促进资源节约和环境保护。

在广东省,车船税的征收与车辆的类型、排量、使用性质等因素相关。

本文将详细介绍广东省车辆车船税的适用税额表。

根据最新的政策,广东省的车辆车船税适用税额表主要分为两大类:一类是乘用车,另一类是商用车。

乘用车:根据车辆排量、车型等不同因素,广东省对乘用车的车船税征收标准分为七档,从150元到3600元不等。

其中,排量在0升及以下的乘用车税额最低,为150元;排量在0升及以上的乘用车税额最高,为3600元。

新车船税税目税额表新车船税税目税额表第一篇根据中华人民共和国相关法律法规规定,我国对新车船征收车船税。

下面是新车船税目税额表:1. 小型汽车小型汽车是指除了载客数量不超过9人(含9人)的汽车,根据排量不同,征收车船税如下:- 排量在1.0升及以下的,每年征收300元。

- 排量在1.1-1.6升的,每年征收420元。

- 排量在1.7-2.0升的,每年征收480元。

- 排量在2.1-2.5升的,每年征收900元。

- 排量在2.6-3.0升的,每年征收1,920元。

- 排量在3.1-4.0升的,每年征收3,600元。

- 排量在4.1升及以上的,每年征收7,200元。

2. 大型汽车大型汽车是指载客数量超过9人的汽车,或者设计总质量超过3.5吨的载货汽车。

不同类型的大型汽车,征收车船税如下:- 载客数量超过9人的大型汽车,每年征收4,800元。

- 设计总质量超过3.5吨的载货汽车,每年征收3,600元。

3. 摩托车摩托车根据排量不同,征收车船税如下:- 排量在150毫升及以下的,每年征收60元。

- 排量在151-400毫升的,每年征收120元。

- 排量在401-650毫升的,每年征收360元。

- 排量在651毫升及以上的,每年征收1,080元。

4. 船舶船舶根据吨位不同,征收车船税如下:- 吨位在1-10吨的,每年征收60元。

- 吨位在11-50吨的,每年征收120元。

- 吨位在51-100吨的,每年征收360元。

- 吨位在101-200吨的,每年征收600元。

- 吨位在201-500吨的,每年征收960元。

- 吨位在501-1,000吨的,每年征收1,800元。

- 吨位在1,001-3,000吨的,每年征收2,400元。

- 吨位在3,001吨及以上的,每年征收3,600元。

以上为新车船税税目税额表,仅供参考。

第二篇根据中华人民共和国相关法律法规规定,我国对新车船征收车船税。

下面是新车船税目税额表的续写:5. 特种车特种车包括警车、消防车、救护车、工程救险车等,根据具体情况,参照小型汽车或大型汽车的税额标准进行征税。

第十章车辆购置税和车船税法第一节车辆购置税法一、全然原理〔一〕概念:是以在中国境内购置车辆为课税对象,在特定的环节向车辆购置者征收的一种税。

属于直截了当税。

〔二〕特点:征收范围单一、一次课征制、统一比例税率、从价计征、征税具有特定目的、价外征收、税负不转嫁。

二、纳税人与征税范围〔一〕纳税人在中华人民共和国境内购置应税车辆的单位和个人,为车辆购置税的纳税人。

购置是指:〔1〕购置使用行为〔包括购置自用的国产应税车辆和购置自用的进口应税车辆〕〔2〕进口使用行为〔3〕受赠使用行为〔4〕自产自用行为〔5〕获奖使用行为〔6〕拍卖、抵债、走私、罚没等方式取得并使用的行为09多项选择题:以下各项中,属于车辆购置税应税行为的有〔〕A.购置使用行为B.进口使用行为C.受赠使用行为D.获奖使用行为【答案】ABCD【例题•多项选择题】以下行为中,属于车辆购置税应税行为的有〔〕。

A.销售应税车辆的行为C.自产自用应税车辆的行为答案】BCD所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

〔二〕征税范围征税对象:列举的应税车辆征收范围:包括汽车、摩托车、电车、挂车、农用运输车。

注重:未列举的不征税。

三、税率和计税依据〔一〕税率:10%。

要记住〔二〕计税依据依据不同情况,按照以下确定:1.纳税人购置自用的应税车辆的计税价格,为纳税人购置应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

2.纳税人进口自用的应税车辆的计税价格的计算公式为:组成计税价格=关税完税价格+关税+消费税那个组价也是进口增值税的计税依据3.纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关依照下面的最低计税价格核定。

国家税务总局参照顾税车辆市场平均交易价格,不同类型应税车辆的最低计税价格。

最新全税种税率表展开全文2022年即将来到,我为大家整理了:个人所得税、契税、车船使用税、增值税、消费税、企业所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、环境保护税、土地增值税、车辆购置税、关税、耕地占用税、烟叶税、船舶吨税目前全部的18个税种的税率表。

建议大家收藏下,便于使用时好找到。

个人所得税税率表(综合所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分20 169204 超过300000元至420000元的部分25 319205 超过420000元至660000元的部分30 529206 超过660000元至960000元的部分35 859207 超过960000元的部分45 181920个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1 不超过20000元20 02 超过20000元至50000元的部分30 20003 超过50000元的部分40 7000个人所得税税率表(经营所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过30000元的 5 02 超过30000元至90000元的部分10 15003 超过90000元至300000元的部分20 105004 超过300000元至500000元的部分30 405005 超过500000元的部分35 65500下列船舶免征吨税:(一)应纳税额在人民币五十元以下的船舶;(二)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;(三)吨税执照期满后二十四小时内不上下客货的船舶;(四)非机动船舶(不包括非机动驳船);(五)捕捞、养殖渔船;(六)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶;(七)军队、武装警察部队专用或者征用的船舶;(八)警用船舶;(九)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;(十)国务院规定的其他船舶。

2024年混动车辆车船税缴费标准

一、税额标准

根据国家相关法律法规规定,2024年混动车辆车船税的税额标准如下:

大型客车:每辆每年600元至6600元;

小型客车:每辆每年360元至4400元;

摩托车:每辆每年120元至1600元;

专用机械车:每辆每年96元至1120元。

二、税收优惠

为了鼓励节能减排,国家对符合以下条件的混动车辆实行车船税优惠政策:

新能源汽车:包括纯电动汽车、插电式混合动力汽车和燃料电池汽车;

节能汽车:发动机排量在1.6升以下(含1.6升),综合工况油耗比现行标准低20%以上的汽油、柴油乘用车;

购置的新能源汽车及节能汽车,在计税时按国家政策规定的比例减征车船税。

三、累进税制

对于使用高排放燃油或者高能耗的混动车辆,将实行累进税制,具体如下:

对于超过一定排放量的车辆,将按较高的税率征收车船税;

对于能耗较高的车辆,也将按较高的税率征收车船税。

四、征税方式

车船税由税务机关负责征收,纳税人应当按照规定如实申报纳税,并按照税务机关的要求提供相关资料。

五、滞纳金

对于未按照规定期限缴纳车船税的纳税人,税务机关将按照国家有关规定加收滞纳金。

滞纳金的比例根据逾期天数而定,具体标准由税务机关公布。