《金融产品》课件

- 格式:pptx

- 大小:2.49 MB

- 文档页数:23

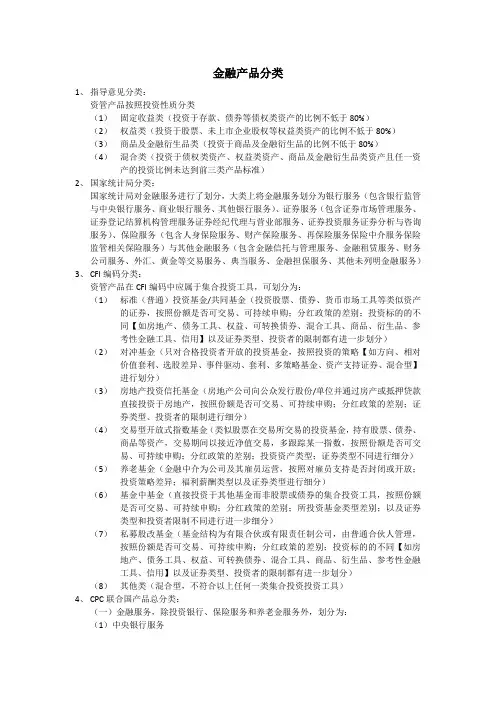

金融产品分类

1、 指导意见分类:

资管产品按照投资性质分类

(1) 固定收益类(投资于存款、债券等债权类资产的比例不低于80%)

(2) 权益类(投资于股票、未上市企业股权等权益类资产的比例不低于80%)

(3) 商品及金融衍生品类(投资于商品及金融衍生品的比例不低于80%)

(4) 混合类(投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类产品标准)

2、 国家统计局分类:

国家统计局对金融服务进行了划分,大类上将金融服务划分为银行服务(包含银行监管与中央银行服务、商业银行服务、其他银行服务)、证券服务(包含证券市场管理服务、证券登记结算机构管理服务证券经纪代理与营业部服务、证券投资服务证券分析与咨询服务)、保险服务(包含人身保险服务、财产保险服务、再保险服务保险中介服务保险监管相关保险服务)与其他金融服务(包含金融信托与管理服务、金融租赁服务、财务公司服务、外汇、黄金等交易服务、典当服务、金融担保服务、其他未列明金融服务)

3、 CFI编码分类:

资管产品在CFI编码中应属于集合投资工具,可划分为:

(1) 标准(普通)投资基金/共同基金(投资股票、债券、货币市场工具等类似资产的证券,按照份额是否可交易、可持续申购;分红政策的差别;投资标的的不同【如房地产、债务工具、权益、可转换债券、混合工具、商品、衍生品、参考性金融工具、信用】以及证券类型、投资者的限制都有进一步划分)

(2) 对冲基金(只对合格投资者开放的投资基金,按照投资的策略【如方向、相对价值套利、选股差异、事件驱动、套利、多策略基金、资产支持证券、混合型】进行划分)

(3) 房地产投资信托基金(房地产公司向公众发行股份/单位并通过房产或抵押贷款直接投资于房地产,按照份额是否可交易、可持续申购;分红政策的差别;证券类型、投资者的限制进行细分)

(4) 交易型开放式指数基金(类似股票在交易所交易的投资基金,持有股票、债券、商品等资产,交易期间以接近净值交易,多跟踪某一指数,按照份额是否可交易、可持续申购;分红政策的差别;投资资产类型;证券类型不同进行细分)

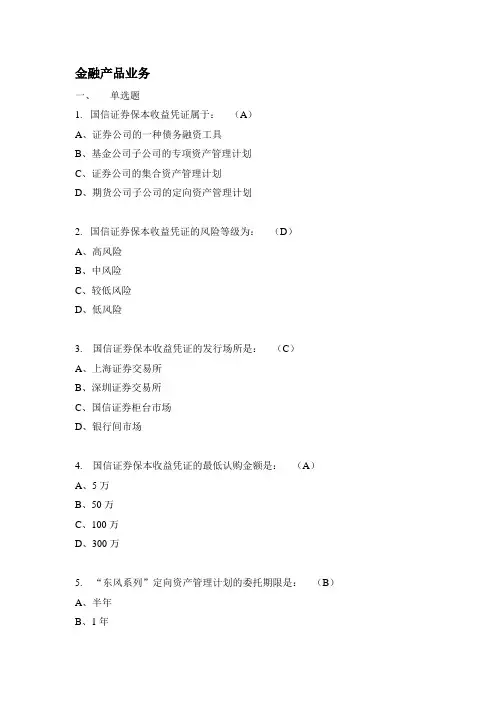

金融产品业务

一、 单选题

1. 国信证券保本收益凭证属于: (A)

A、证券公司的一种债务融资工具

B、基金公司子公司的专项资产管理计划

C、证券公司的集合资产管理计划

D、期货公司子公司的定向资产管理计划

2. 国信证券保本收益凭证的风险等级为: (D)

A、高风险

B、中风险

C、较低风险

D、低风险

3. 国信证券保本收益凭证的发行场所是: (C)

A、上海证券交易所

B、深圳证券交易所

C、国信证券柜台市场

D、银行间市场

4. 国信证券保本收益凭证的最低认购金额是: (A)

A、5万

B、50万

C、100万

D、300万

5. “东风系列”定向资产管理计划的委托期限是: (B)

A、半年

B、1年 C、2年

D、以上答案都不对

6. “东风系列”定向资产管理计划的认购费收取方式是: (A)

A、无认购费

B、有1%的认购费,价内支付,例如客户认购100万,支付100万即可

C、有1%的认购费,价内支付,例如客户认购100万,需支付101万

D、有1.5%的认购费,价内支付,例如客户认购100万,支付100万即可

7. 金天利为资金( )到帐的现金增值类产品。 (A)

A、T+0

B、T+1

C、T+2

D、T+3

8. 金天利单笔交易单位的最低资金额度为( )。 (C)

A、人民币5万元

B、人民币1万元

C、人民币1000元

D、人民币2万元

9. 金天利01~03为自动续做固定期限产品,金天利07~ 273为可选自动续做固定期限产品,客户可在交易时段(交易日的9:15-9:25,09:30-11:30,13:00-15:05)提出提前终止申请。如提前终止客户将获得( ): (A)

金融产品论文:浅议金融产品市场营销

摘要:本文就我国商业银行金融产品市场营销现状存在的问题,提出了改善我国金融产品市场营销的建议与对策。

关键词:金融产品;营销策略;商业银行

随着全球金融一体化进程的加快,中国金融业面临的竞争日趋激烈,商业银行必须牢牢掌握发展的主动权,积极推行市场营销策略,占据竞争的制高点。当前,我国金融企业迫切需要树立市场营销观念,需要以市场营销理论指导其经营活动。

一、我国商业银行金融产品市场营销的现状

当前,在我国商业银行的金融产品市场营销管理中还存有许多问题。

(一)商业银行缺乏产品创新和市场营销的宏观条件。从宏观层面来看,目前我国金融业的最大一个特点就是分业经营,国家对金融业实行严格的分业管理。《商业银行法》明确规定商业银行只能从事银行业务,这种局面极大地限制了商业银行利用各种金融工具进行金融产品的创新活动,从而让一些有能力进行金融创新、有意识开展金融市场营销的银行在采取任何创新行为之前必须反复考虑可能引发的法律纠纷和政府干预,从而延迟了其市场营销的进程。

(二)商业银行的营销管理机制不健全。缺乏规范的组织和系统的规划,银行整体营销意识不强。尽管某些银行机构

已经进行了一些营销创新,但总体而言,由于缺乏对西方先进的市场营销理论的研究和运用,多数银行机构都还没有设置专门的营销管理机构和配置专职从事金融市场营销管理的人员,其市场营销活动还只是一种分散、间断的行为,缺乏系统性。

(三)商业银行营销观念不强。商业银行营销观点还停留在低层次的水平上,还没有形成以顾客为导向来转变经营观念。在这种环境中,金融产品市场营销往往只是意味着广告和公共关系。这种状态显然不能适应整个银行业经营环境的改变。20世纪90年代以来,我国商业银行的经营环境已发生了很大变化,已从卖方市场转变为买方市场。同时,银行业内普遍出现利润幅度降低、银行全国性和国际性扩张、银行业内外竞争日益加强、新的银行技术不断诞生和应用等新现象。在这种环境下,银行纷纷采取各种竞争方法来寻求新的顾客市场。这种变化要求商业银行改变传统的以广告和公关为主要内容的营销理念,转而形成以适应买方市场特征为核心的营销理念。

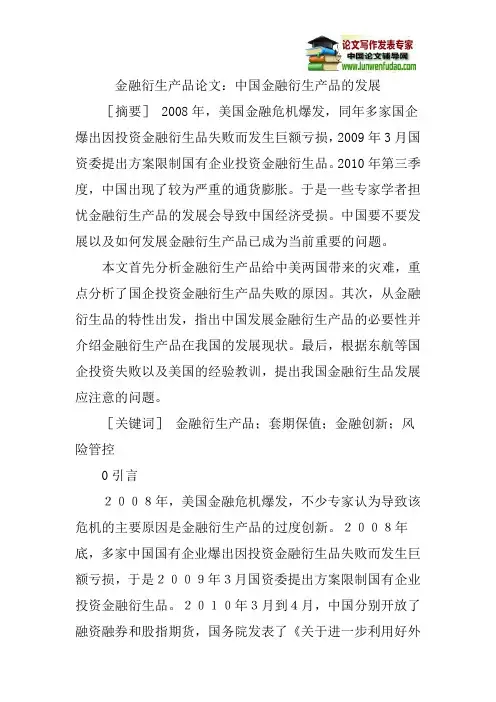

金融衍生产品论文:中国金融衍生产品的发展

[摘要] 2008年,美国金融危机爆发,同年多家国企爆出因投资金融衍生品失败而发生巨额亏损,2009年3月国资委提出方案限制国有企业投资金融衍生品。2010年第三季度,中国出现了较为严重的通货膨胀。于是一些专家学者担忧金融衍生产品的发展会导致中国经济受损。中国要不要发展以及如何发展金融衍生产品已成为当前重要的问题。

本文首先分析金融衍生产品给中美两国带来的灾难,重点分析了国企投资金融衍生产品失败的原因。其次,从金融衍生品的特性出发,指出中国发展金融衍生产品的必要性并介绍金融衍生产品在我国的发展现状。最后,根据东航等国企投资失败以及美国的经验教训,提出我国金融衍生品发展应注意的问题。

[关键词] 金融衍生产品;套期保值;金融创新;风险管控

0引言

2008年,美国金融危机爆发,不少专家认为导致该危机的主要原因是金融衍生产品的过度创新。2008年底,多家中国国有企业爆出因投资金融衍生品失败而发生巨额亏损,于是2009年3月国资委提出方案限制国有企业投资金融衍生品。2010年3月到4月,中国分别开放了融资融券和股指期货,国务院发表了《关于进一步利用好外

资的几点意见》,2010年第三季度,中国出现了较为严重的通货膨胀。于是以郎咸平教授为代表的很多专家学者担忧美国会利用金融衍生品来打压中国市场,即金融衍生产品的发展会导致中国经济受损。因此,金融衍生产品到底会给中国带来什么,中国要不要发展金融衍生产品以及如何发展金融衍生产品已成为重要的问题摆在国人面前。

本文首先分析金融衍生产品给中美两国带来的灾难,重点分析了国企投资衍生产品失败的原因。其次,从衍生品的特性出发,指出中国发展金融衍生产品的必要性及发展现状。最后,根据东航等国企投资失败以及美国的经验教训,提出我国金融衍生品发展应注意的问题。