应纳税额核定通知书表格.格式

- 格式:docx

- 大小:11.64 KB

- 文档页数:1

税种登记表

填表人:审核人:录入人:主管领导:

企业所得税核定征收申请审批表

纳税人识别号:

纳税人名

称:金额单位:元(列至角分)

调查核实通用工作底稿

企业所得税核定征收鉴定表

注:纳税人自报情况、主管税务机关审核意见栏只填写“合格”或“不合格”。

核定征收通知书

税字()第号

(纳税人):

经审核,同意采取核定征收方式纳税的申请,具体应纳税收入额(应税所得率)为 4% 。

以上定额(应税所得率)从 2010 年 4 月起执行。

主管税务机关(公章)

2010年 4 月 9 日

告知事项:

1、你有陈述、申辩的权利;

2、如果你对本通知不服,可以在收到本通知书之日起六十日内

向申请复议或在接到本通知书之日起三个月内直接向人民法院起诉。

注:1、此文书为A4竖式,一式两份,由税务机关和纳税人分别留存一份。

2、“______税字()第号”分别填写局轨、字轨、填发年度和文书流水号。

《国税核定定额通知书》计算机定期定额核定业务操作指引一、业务概述个体工商户定期定额核定是指税务机关依照有关法律、法规,按照规定的程序,对账簿凭证不齐全、无法实行查帐征收的个体工商户,核定其在一定经营时期内的应纳税经营额及收益额,并以此为计税依据,确定其应纳税额的一种税收管理制度。

计算机核定定额是指。

税务机关在典型调查的基础上,采用科学方法,将所有影响业户生产经营的因素进行分类筛选、分析、研究、评估各项因素与经营收入关联关系及影响程度,予以信息化、数字化、标准化。

通过多个主参数和若干个相应的调整系数,采用简单的数学模型(即定额计算公式),计算确定纳税定额。

二、提供资料《定期定额户自行申报纳税定额表》,1份三、适用法律法规依据及其配套规范性文件(一)《中华人民共和国税收征收管理法》第三十五条。

(二)《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)(三)《关于印发个体工商户税收定期定额征收管理文书的通知》(国税函〔202x〕1199号)四、办理程序(具体操作流程参看“七电脑操作”)(一)文书受理(纳税人自行发起)主管税务机关办税服务厅(税务分局)文书受理岗接收纳税人提《定期定额户自行申报纳税定额表》,审阅纳税人提交的资料是否齐全、是否与原件一致,填写内容是否完整,符合规定的,在ctais中系统录入《定期定额户自行申报纳税定额表》,制发《税务文书受理回执单》,加盖“税收业务受理专用章”后给纳税人,按《定期定额户自行申报纳税定额表》的内容录入ctais,传递给税务分局税源管理岗。

纳税人提交的证件和材料不齐全或资料填写内容不符合规定的,告知纳税人需要补正的全部内容,通知其补正或重新填报后再申请。

在个体户不自行申请核定定额时,税务机关则主动下户采集《个体定额信息采集表》直接进入下一个审核环节。

(二)审核1.信息采集系统向税源管理环节的主管税收人员发出提示“税务提醒事项”(若不是纳税人主动申请该项业务,则系统不会发出“税务提醒事项”),要求按规定程序采集个体工商户核定定额所需的信息资料,经税收管理员调查核实,在信息采集界面并录入《个体定额信息采集表》中的相关信息。

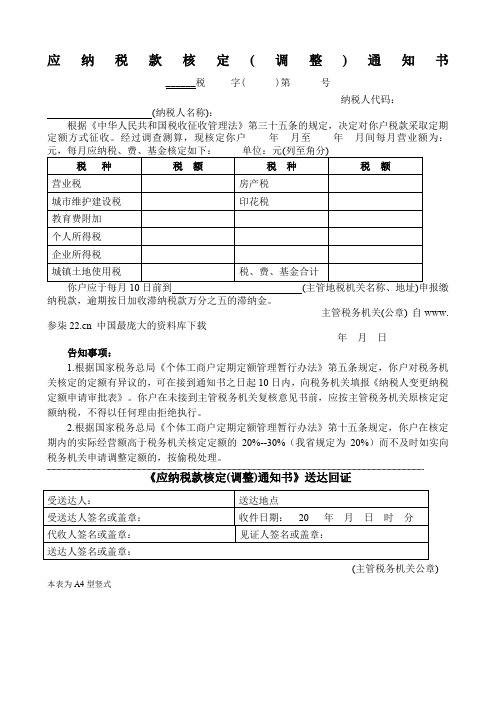

应纳税款核定(调整)通知书

______税字( )第号

纳税人代码:

(纳税人名称):

根据《中华人民共和国税收征收管理法》第三十五条的规定,决定对你户税款采取定期定额方式征收。

经过调查测算,现核定你户年月至年月间每月营业额为:

(

纳税款,逾期按日加收滞纳税款万分之五的滞纳金。

主管税务机关(公章)自www.参柒 中国最庞大的资料库下载

年月日告知事项:

1.根据国家税务总局《个体工商户定期定额管理暂行办法》第五条规定,你户对税务机关核定的定额有异议的,可在接到通知书之日起10日内,向税务机关填报《纳税人变更纳税定额申请审批表》。

你户在未接到主管税务机关复核意见书前,应按主管税务机关原核定定额纳税,不得以任何理由拒绝执行。

2.根据国家税务总局《个体工商户定期定额管理暂行办法》第十五条规定,你户在核定期内的实际经营额高于税务机关核定定额的20%--30%(我省规定为20%)而不及时如实向税务机关申请调整定额的,按偷税处理。

《应纳税款核定(调整)通知书》送达回证

(主管税务机关公章) 本表为A4型竖式。

GL69

企业所得税征收方式核定表

单位:万元

注:企业所得税征收方式一经确定,如无特殊情况,在一个纳税年度内一般不得变更。

使用说明

1.本表依据国家税务总局《核定征收企业所得税暂行办法》第五条设置。

2.适用范围:税务机关核定纳税人的企业所得税征收方式时使用。

3.填表说明:

(1)账簿设置情况:是否健全;

(2)收入总额核算情况、成本费用核算情况:是否能准确核算;

(3)账簿、凭证保存情况:是否按规定保存;

(4)纳税义务履行情况:是否按规定履行;

(5)征收方式:查账征收、定额征收和核定应税所得率三种。

4.本表为A4型竖式,一式四份,税务机关三份(设区市局主管所得税税政处(科)、县级税政科(股)、管理部门各一份),纳税人一份。

缴税一览表(纳税通知书专用)缴税一览表(纳税通知书专用)

根据相关税务规定和要求,我们提供了以下缴税一览表,以便纳税人了解其应缴纳的税费情况。

请注意,此表仅供参考,具体的缴税金额以您收到的纳税通知书为准。

纳税人信息

- 纳税人姓名:

- 纳税人编号:

- 所属税务机关:

- 纳税人地址:

- 联系

缴税项目及金额

缴税方式

请按照以下方式缴纳税费:

1. 银行转账:将应缴纳的税费转账至指定银行账户。

请确保转账时填写正确的纳税人姓名和纳税人编号。

银行转账:将应缴纳的税费转账至指定银行账户。

请确保转账时填写正确的纳税人姓名和纳税人编号。

2. 现金缴纳:可前往指定的税务机关办理现金缴税手续。

现金缴纳:可前往指定的税务机关办理现金缴税手续。

3. 在线缴纳:通过税务局官方网站或指定的在线平台,使用网

银或支付宝等在线支付方式进行缴税。

在线缴纳:通过税务局官方

网站或指定的在线平台,使用网银或支付宝等在线支付方式进行缴税。

缴税注意事项

1. 请务必按时缴纳税费,避免产生滞纳金或其他不必要的罚款。

2. 如有任何疑问或需要进一步信息,请联系您所属的税务机关

或拨打税务。

3. 请在收到纳税通知书后的规定时间内缴纳税款,逾期将依法

进行处理。

此缴税一览表仅用于纳税通知书的信息概览,具体缴税金额请

以您收到的纳税通知书为准。

如果有任何错误或偏差,请及时联系

相关税务机关进行核实和更正。

感谢您的合作和遵守税务规定,如有任何疑问或需要帮助,请随时与我们联系。

核定定额通知书

税核〔〕号

(纳税人):

根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》以及相关规定,经审核你户月应纳税额为元(分税种税额见下表)。

请按规定的期限申报缴纳应纳税款。

本通知自年月日起至年月日止执行。

应纳税额明细表

税务机关(签章)

年月日

告知事项:

1、定额执行期间内,如你户月应纳税经营额超过税务机关的核定定额百分之的,应当在法律、行政法规规定的申报期限内,向主管税务机关进行申报并缴纳税款。

2、定期定额户应当在定额执行期满后日内,以该期

每月实际发生的经营额、所得额向主管税务机关进行汇总申报。

3、不按规定的期限进行申报或缴纳应纳税款的,税务机关将依法予以处罚。

企业所得税核定征收鉴定表

纳税人编码:鉴定期:年度金额单位:元申报单位

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况

2 收入核算情况

3 成本费用核算情况

4 纳税申报情况

5 履行纳税义务情况

6 其他情况

纳税人对征收方式的意见:

纳税人声明:

本纳税人遵从税法规定办理该项涉税业务,并保证所提供资料信息真实、合法。

如有虚假,本纳税人愿意承担相关法律责任。

经办人签章:(公章)

年月日主管税务机关意见:

建议核定征收企业所得税,核定的应税所得率%。

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

国家税务总局监制。

应纳税款核定(调整)通知书

______税字( )第号

纳税人代码:

(纳税人名称):

根据《中华人民共和国税收征收管理法》第三十五条的规定,决定对你户税款采取定期定额方式征收。

经过调查测算,现核定你户年月至年月间每月营业额

日前到(

申报缴纳税款,逾期按日加收滞纳税款万分之五的滞纳金。

主管税务机关(公章)自www.参柒 中国最庞大的资料库下载

年月日告知事项:

1.根据国家税务总局《个体工商户定期定额管理暂行办法》第五条规定,你户对税务机关核定的定额有异议的,可在接到通知书之日起10日内,向税务机关填报《纳税人变更纳税定额申请审批表》。

你户在未接到主管税务机关复核意见书前,应按主管税务机关原核定定额纳税,不得以任何理由拒绝执行。

2.根据国家税务总局《个体工商户定期定额管理暂行办法》第十五条规定,你户在核定期内的实际经营额高于税务机关核定定额的20%--30%(我省规定为20%)而不及时如实向税务机关申请调整定额的,按偷税处理。

《应纳税款核定(调整)通知书》送达回证

(主管税务机关公章) 本表为A4型竖式。