所有者权益变动表 1课时(财务)

- 格式:docx

- 大小:63.67 KB

- 文档页数:13

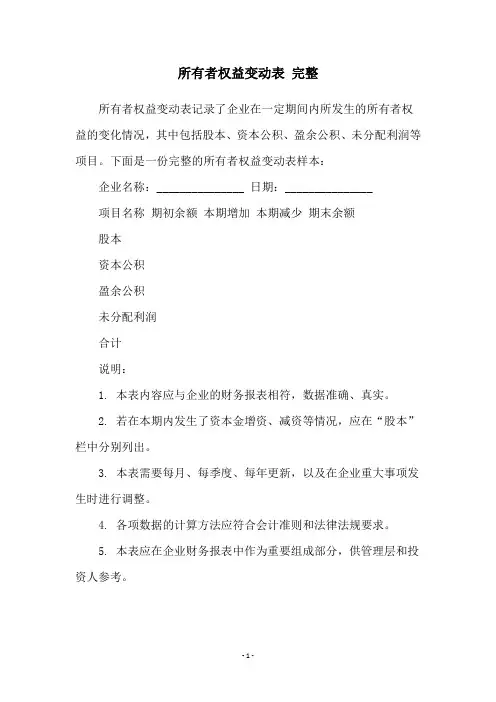

所有者权益变动表完整

所有者权益变动表记录了企业在一定期间内所发生的所有者权益的变化情况,其中包括股本、资本公积、盈余公积、未分配利润等项目。

下面是一份完整的所有者权益变动表样本:

企业名称:_______________ 日期:_______________

项目名称期初余额本期增加本期减少期末余额

股本

资本公积

盈余公积

未分配利润

合计

说明:

1. 本表内容应与企业的财务报表相符,数据准确、真实。

2. 若在本期内发生了资本金增资、减资等情况,应在“股本”栏中分别列出。

3. 本表需要每月、每季度、每年更新,以及在企业重大事项发生时进行调整。

4. 各项数据的计算方法应符合会计准则和法律法规要求。

5. 本表应在企业财务报表中作为重要组成部分,供管理层和投资人参考。

- 1 -。

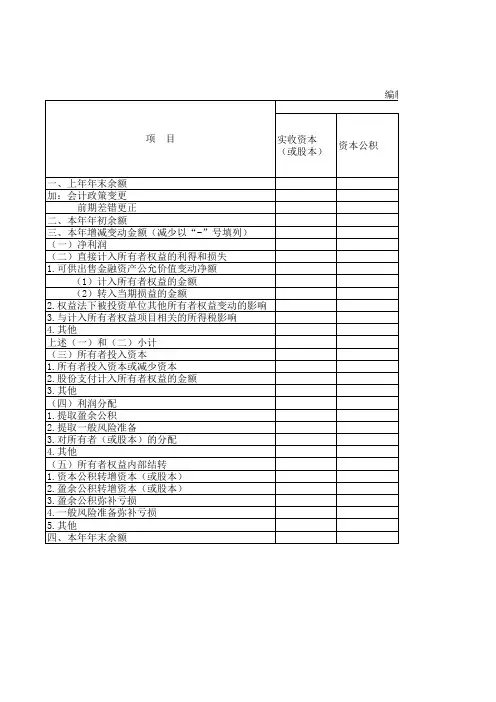

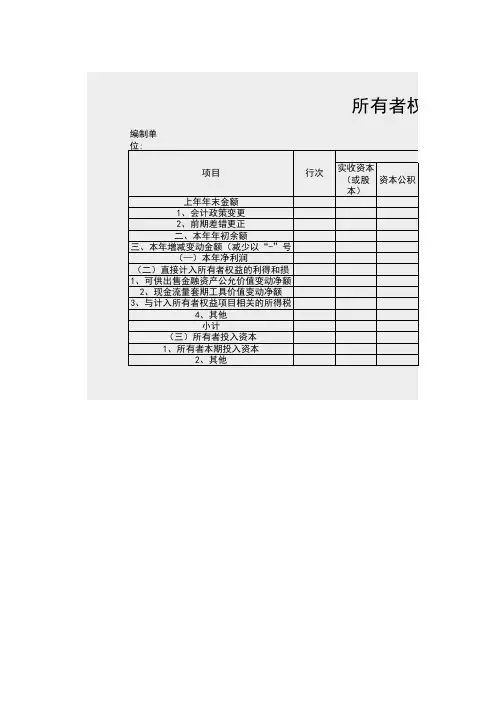

实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正二、本年年初余额

三、本年增减变动金额(减少以“

-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.现金流量套期工具公允价值变动净额

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入资本和减少资本

1. 所有者投入资本

2.股份支付计入所有者权益的金额所有者权益(股东权益)变动表本年金额上年金额项 目

行次

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配3.其他

(五)所有者权益内部结转1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

4.其他

四、本年年末余额。

第一节所有者权益变动表的内容和结构一、所有者权益变动表的内容所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

所有者权益变动表应当全面反映一定时期所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,特别是要反映直接计入所有者权益的利得和损失,让报表使用者准确理解所有者权益增减变动的根源。

[讲义编号NODE00746700050100000101:针对本讲义提问]在所有者权益变动表中,企业应当至少单独列示反映下列信息的项目:(1)净利润;(2)其他综合收益;(3)会计政策变更和差错更正的累积影响金额;(4)所有者投入资本和向所有者分配利润等;(5)提取的盈余公积;(6)实收资本(或股本)、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

[讲义编号NODE00746700050100000102:针对本讲义提问]二、所有者权益变动表的结构1.以矩阵的形式列报为了清楚地表明构成所有者权益的各组成部分当期的增减变动情况,所有者权益变动表应当以矩阵的形式列示:一方面,列示导致所有者权益变动的交易或事项,改变了以往仅仅按照所有者权益的各组成部分反映所有者权益变动情况,而是从所有者权益变动的来源对一定时期所有者权益变动情况进行全面反映;另一方面,按照所有者权益各组成部分(包括实收资本(或股本)、资本公积、盈余公积、未分配利润和库存股)及其总额列示交易或事项对所有者权益的影响。

2.列示所有者权益变动表的比较信息准则规定,企业需要提供比较所有者权益变动表,因此,所有者权益变动表还就各项目再分为“本年金额”和“上年金额”两栏分别填列。

所有者权益变动表的具体格式如表5-1所示。

[讲义编号NODE00746700050100000103:针对本讲义提问](或 股本) 公 积 存 股 公 积 利润 权益 合计 (或 股本) 公 积 存 股 公 积 利润 权益 合计一、上年年末余额[讲义编号NODE00746700050100000104:针对本讲义提问]续表项 目本年金额 上年金额实收 资本 (或股 本)资 本 公 积减: 库 存 股 盈 余 公 积未分配 利润所有者 权益 合计 实收 资本 (或 股本) 资 本 公 积减: 库 存 股 盈余 公 积未分配 利润所有者 权益 合计加: 会计政策变更前期差错更正[讲义编号NODE00746700050100000105:针对本讲义提问]续表项 目本年金额 上年金额实收 资本 (或股本) 资 本 公 积减: 库 存 股 盈余 公 积未 分配 利润 所有者权益合计 实收资本(或 股本)资 本 公 积 减: 库 存 股 盈 余 公 积未分配 利润所有者权益合计二、本年年初余额三、本年增减变动金额(减少以“- ” 号填列)[讲义编号NODE00746700050100000106:针对本讲义提问]项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计(一)净利润(二)其他综合收益[讲义编号NODE00746700050100000107:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计上述(一)和(二)小计(三)所有者投入和减少资本[讲义编号NODE00746700050100000108:针对本讲义提问]合计1. 所有者投入资本2. 股份支付计入所有者权益的金额[讲义编号NODE00746700050100000109:针对本讲义提问]续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计3. 其他(四)利润分配1. 提取盈余公积[讲义编号NODE00746700050100000110:针对本讲义提问](或股东)的分配3. 其他[讲义编号NODE00746700050100000111:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计(五)所有者权益内部结转1. 资本公积转增资本(或股本)[讲义编号NODE00746700050100000112:针对本讲义提问][讲义编号NODE00746700050100000113:针对本讲义提问] 续表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计4. 其他四、本年年末余额[讲义编号NODE00746700050100000114:针对本讲义提问]【注意】在所有者权益变动表中,净利润和直接计入所有者权益的利得和损失均单列项目反映,体现了企业综合收益的构成。

[讲义编号NODE00746700050100000115:针对本讲义提问]第二节所有者权益变动表的编制一、所有者权益变动表项目的填列方法所有者权益变动表各项目均需填列“本年金额”和“上年金额”两栏。

(一)上年金额栏的填列方法所有者权益变动表“上年金额”栏内各项数字,应根据上年度所有者权益变动表“本年金额”栏内所列数字填列。

如果上年度所有者权益变动表规定的各个项目的名称和内容同本年度不相一致,应对上年度所有者权益变动表各项目的名称和数字按本年度的规定进行调整,填入所有者权益变动表“上年金额”栏内。

[讲义编号NODE00746700050100000116:针对本讲义提问](二)本年金额栏的填列方法所有者权益变动表“本年金额”栏内各项数字一般应根据“实收资本(或股本)”、“资本公积”、“盈余公积”、“利润分配”、“库存股”、“以前年度损益调整”科目的发生额分析填列。

企业的净利润及其分配情况作为所有者权益变动表的组成部分,不需要再单独编制利润分配表列示。

[讲义编号NODE00746700050100000117:针对本讲义提问]二、所有者权益变动表各项目的列报说明1.“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、库存股、盈余公积、未分配利润的年末余额。

2.“会计政策变更”和“前期差错更正”项目,分别反映企业采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯重述法处理的会计差错更正的累积影响金额。

为了体现会计政策变更和前期差错更正的影响,企业应当在上期期末所有者权益余额的基础上进行调整得出本期期初所有者权益,根据“盈余公积”、“利润分配”、“以前年度损益调整”等科目的发生额分析填列。

[讲义编号NODE00746700050100000118:针对本讲义提问]3.“本年增减变动额”项目分别反映如下内容:(1)“净利润”项目,反映企业当年实现的净利润(或净亏损)金额,并对应列在“未分配利润”栏。

(2)“其他综合收益”项目,反映企业当年根据准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,并对应列在“资本公积”栏。

(3)“净利润”和“其他综合收益”小计项目,反映企业当年实现的净利润(或净亏损)金额和当年计入其他综合收益金额的合计额。

[讲义编号NODE00746700050100000119:针对本讲义提问](4)“所有者投入和减少资本”项目,反映企业当年所有者投入的资本和减少的资本。

其中:“所有者投入资本”项目,反映企业接受投资者投入形成的实收资本(或股本)和资本溢价(或股本溢价),并对应列在“实收资本”和“资本公积”栏。

“股份支付计入所有者权益的金额”项目,反映企业处于等待期中的权益结算的股份支付当年计入资本公积的金额,并对应列在“资本公积”栏。

(5)“利润分配”下各项目,反映当年对所有者(或股东)分配的利润(或股利)金额和按照规定提取的盈余公积金额,并对应列在“未分配利润”和“盈余公积”栏。

其中:“提取盈余公积”项目,反映企业按照规定提取的盈余公积。

“对所有者(或股东)的分配”项目,反映对所有者(或股东)分配的利润(或股利)金额。

[讲义编号NODE00746700050100000120:针对本讲义提问](6)“所有者权益内部结转”下各项目,反映不影响当年所有者权益总额的所有者权益各组成部分之间当年的增减变动,包括资本公积转增资本(或股本)、盈余公积转增资本(或股本)、盈余公积弥补亏损等项金额。

为了全面反映所有者权益各组成部分的增减变动情况,所有者权益内部结转也是所有者权益变动表的重要组成部分。

其中:“资本公积转增资本(或股本)”项目,反映企业以资本公积转增资本或股本的金额。

“盈余公积转增资本(或股本)”项目,反映企业以盈余公积转增资本或股本的金额。

“盈余公积弥补亏损”项目,反映企业以盈余公积弥补亏损的金额。

[讲义编号NODE00746700050100000121:针对本讲义提问]【例5-1】甲公司2009年年末所有者权益合计数为4735万元,2010年实现净利润1560万元,2010年3月分配上年股利630万元;2010年8月发现2008年、2009年行政部门使用的固定资产分别少提折旧200万元和300万元(达到重要性要求),假设按税法规定上述折旧不再允许税前扣除。

甲公司自2008年4月1日起拥有乙公司30%的股权(具有重大影响),2010年10月乙公司将自用房地产转换为采用公允价值模式计量的投资性房地产,该项转换导致乙公司所有者权益增加400万元;甲公司适用企业所得税税率25%,按净利润10%计提盈余公积。

【分析】若不考虑其他因素,则甲公司2010年度“所有者权益变动表”中所有者权益合计数本年年末余额应列示的金额=4735+1560―630―(200+300)+400×30%=5285(万元)。

[讲义编号NODE00746700050100000122:针对本讲义提问]第三节合并所有者权益变动表合并所有者权益变动表是反映构成企业集团所有者权益的各组成部分当期的增减变动情况的财务报表。

合并报表准则规定,合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并所有者权益变动表的影响后,由母公司合并编制。

合并所有者权益变动表也可以根据合并资产负债表和合并利润表进行编制。

[讲义编号NODE00746700050100000123:针对本讲义提问]一、编制合并所有者权益变动表应进行抵销的项目(1)母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额相互抵销,其抵销处理参见本书第二章第五节有关“长期股权投资与子公司所有者权益的抵销处理”的内容;(2)母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销,其抵销处理参见本书第三章第四节有关“母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵销处理”的内容。