最新个股精选量化模型:GARP选股策略研究

- 格式:ppt

- 大小:1.55 MB

- 文档页数:7

上证指数的GARCH 模型族仿真研究理论介绍股票价格指数是用以反映整个股票市场上各种股票价格的总体水平及其变动情况的指标,它是由证券交易所或金融服务机构编制的表明股票行市变动的一种供参考的指示数字。

对于股指的仿真和预测,比较典型的方法大致有: 时间系列建模分析,回归分析,网络神经模型分析,布莱克—斯科尔斯定价模型,资本资产定价模型(CAPM),套利定价理论(APT),混沌模型分析法,分形理论分析法,协整模型法以及近年发展起来的GARCH 模型族分析法。

这些理论在不同时期用于分析资本市场运行规律,指导投资者进行投资起到很好的作用,同时也推动了资本市场的繁荣与发展。

对于股票指数这样的金融时间系列,一般来说其分布不是正态分布,而且其波动具有聚集性和持续性,因此不能用一般的回归分析来研究其运行规律。

有鉴 于此,1982 年Engle 提出了自回归条件异方差(ARCH)模型用于研究股市波动的聚集性和持续性,但该模型的缺点在于模型阶数过大,计算精度不高。

为解决上述问题,1986年Bollerslev 在ARCH 模型的基础上提出了广义自回归条件异方差模型,即GARCH 模型,以后经过不断发展,形成了GARCH 模型族,用以研究诸如股票指数、期货指数的波动性以及对它们的运行规律作出预测。

(一) ARCH(q )模型传统的金融计量模型假设随机变量方差是不变的,即在不同的时期方差保持一个常数。

但是随着金融理论的发展,大量研究表明许多金融商品的时间序列数据的方差的观侧值具有随时间变化而变化的特点:如股票价格、通货膨胀率、利率和外汇汇率等的方差经常表现出随时间变化的特点。

这种情况下,出现了条件异方差模型。

条件均值方程:01122t t t p t p t x x x x ββββε---=+++++ (1) 其中{}t ε服从独立同分布的白噪声过程,且有()0t E ε=,2()t D ησ=。

条件方差方程:222201122t t t q t q t εααεαεαεη---=+++++ (2) 其中{}t η服从独立同分布,且有()0t E η=,2()t D ηλ=,记作()t ARCH q ε 。

garp投资方法GARP投资方法是一种基于风险管理的投资策略,它注重投资者对投资组合中的风险进行评估和控制。

本文将详细介绍GARP投资方法的概念、原理和应用。

GARP是Growth at a Reasonable Price的缩写,意为“以合理的价格寻找增长”。

GARP投资方法是一种综合考虑股票增长性和估值的投资策略。

它强调投资者应该寻找那些有良好增长前景且估值合理的股票进行投资。

GARP投资方法要求投资者对股票的增长性进行评估。

这包括对公司的盈利能力、市场份额、产品创新能力等因素进行分析,以确定公司是否有良好的增长前景。

投资者可以通过研究公司的财务报表、行业趋势和公司的竞争优势等信息来评估其增长潜力。

GARP投资方法强调估值的合理性。

投资者应该关注公司的市盈率、市净率等估值指标,以确定股票是否被低估或高估。

低估的股票具有较大的投资价值,而高估的股票则可能存在投资风险。

投资者可以通过比较公司的估值指标与同行业公司或整个市场的平均水平,来评估股票的估值情况。

在实际应用中,GARP投资方法可以帮助投资者选择那些具有良好增长前景且估值合理的股票进行投资。

例如,投资者可以通过筛选具有稳定盈利增长、市场份额增加和产品创新能力强的公司,然后再对这些公司的估值进行评估,选择那些估值合理的股票进行投资。

GARP投资方法也可以应用于其他投资工具,如债券、基金等。

投资者可以根据债券的信用评级、收益率和到期时间等因素进行评估,选择那些具有稳定收益和风险可控的债券进行投资。

对于基金,投资者可以通过评估基金的风险收益比、基金经理的业绩等因素,选择那些具有合理风险收益比和优秀基金经理的基金进行投资。

GARP投资方法是一种基于风险管理的投资策略,它强调投资者应该综合考虑股票的增长性和估值,选择那些具有良好增长前景且估值合理的股票进行投资。

通过对股票的增长性和估值进行评估,投资者可以降低投资风险,获取稳定的投资收益。

在实际应用中,投资者可以根据GARP投资方法的原理和要求,选择适合自己的投资工具和投资策略,实现长期稳健的投资增长。

基于GARCH模型的股价波动预测基于GARCH模型的股价波动预测一、引言股票市场中的波动性一直是投资者关注的焦点之一。

准确预测股价波动有助于投资者制定合理的投资策略,降低风险并获得收益。

GARCH(Generalized AutoregressiveConditional Heteroscedasticity)模型是一种常用于金融市场波动预测的统计模型,本文将介绍GARCH模型的原理和应用,以及通过该模型进行股价波动预测的方法和步骤。

二、GARCH模型原理GARCH模型通过建模误差项的波动性,捕捉到股票市场的异方差性(Heteroscedasticity)。

GARCH模型基于时间序列分析的基本原理,认为过去的波动对未来波动有重要影响。

该模型通过拟合历史波动性数据,生成一个条件波动性序列,从而预测将来的波动性水平。

GARCH模型由ARCH(Autoregressive Conditional Heteroscedasticity)模型发展而来。

ARCH模型是通过引入滞后误差项的平方,捕捉到异方差性。

然而,ARCH模型只考虑到了平方的影响,而在金融市场中,波动性的影响可能是各种方面的。

GARCH模型在ARCH模型的基础上引入了滞后条件波动性的平方,将过去波动性的信息作为一个冗余变量,从而更好地捕捉到波动性的特征。

三、GARCH模型的应用GARCH模型广泛应用于金融市场,已成为预测股价波动性常用的统计模型。

GARCH模型的应用可以分为两个方面:条件波动性的建模和波动性预测。

1. 条件波动性建模条件波动性建模是GARCH模型的核心内容,通过拟合历史波动性数据,得到一个条件波动性序列。

条件波动性序列可以反映股票市场的波动性水平,投资者可以根据这一信息制定风险管理策略。

条件波动性建模的关键是选择适当的GARCH模型,常用的有GARCH(1,1)、GARCH(1,2)等。

2. 波动性预测GARCH模型的另一个重要应用是波动性预测。

量化投资系列之GARP模型:强强联手,稳中求胜量化GARP 投资策略通过选择兼具估值优势和成长属性的股票构建组合,能在不同市场状态下稳定战胜市场。

在量化模型中,通过选择价值属性和成长属性的不同交叉深度,可以构建含有不同股票个数和风险收益属性的投资组合,适合不同类型的投资者进行操作。

GARP 投资策略:GARP 投资策略将割裂的价值投资和成长投资结合起来,通过以相对较低的价格买入具有较高成长性的公司来获得稳定的超额收益。

我们将GARP 策略运用到量化投资模型中,通过选择同时具有估值优势和成长特征的股票来构建投资组合,在历史回测中得到优越的表现。

量化 GARP 模型:根据价值模型和成长模型研究结果,量化GARP 模型以PCF单指标度量股票的价值属性,以ROIC-NPG 两指标度量股票的成长属性,通过选择价值属性和成长属性的不同交叉深度,可以得到不同股票个数下的GARP 组合。

综合来看,当交叉深度为8%时,能够得到相对较高的超额收益和相对稳定的信息比率,但股票个数较少;而在交叉深度为20%时,组合平均持股个数达到44 只,同时具有较好的业绩表现,适合机构投资者进行操作。

积极 GARP 量化策略:以价值属性和成长属性的8%交叉深度构建积极GARP量化组合,在2002.1~2009.6 测试期间,组合累计收益达到2048%,相对沪深300 指数的月均超额收益达到2.69%,对应年化超额收益为32.28%,信息比率达到1.69,Sharp 比率达到1.11,战胜基准的频率达到73.3%。

测试期间,组合中最多含有股票个数为17 只,最小为3 只,平均持股8 只。

稳健 GARP 量化策略:考虑组合风险分散程度,以价值属性和成长属性的20%交叉深度构建稳健GARP 量化组合,在2002.1~2009.6 测试期间,组合累计收益达到707%,相对沪深300 指数的月均超额收益达到1.49%,对应年化超额收益达到17.88%,信息比率达到1.27,战胜基准的频率达到72.2%。

GARP量化选股策略在A股市场中的应用的论文garp量化选股策略在a股市场中的应用股票市场千变万化,人脑判断的浅薄显然易见,而且由于人性本身的缺陷,总是容易犯错误。

市场投资的越多,越觉得市场的不确定性越大,大部分时间处于未知的状态,无法判断未来会怎么样,唯一能够做到的就是把握大概率的机会,还有就是把控制风险和资产管理放在首位。

量化投资是通过一种理性的方式,通过程序选出股票,实现一种大概率化的投资,最大限度的克服人性的恐惧和贪婪。

而量化投资中一个非常重要的投资思想或者选股策略是garp(合理价格成长)的选股策略,本文主要阐述garp思想及其在a股市场的量化运用。

在根据garp选股策略进行股票投资时,我们首先确立投资对象范围,构建目标股票库,然后根据公司的成长特性建立股票分类体系,在成长分类的基础上对股票进行评估,对不同成长类别的公司,我们都同时关注于估值和公司基本面确实的或者预期的改变。

对每家公司根据其成长性归类,从基本面趋势、估值、基本面趋势的认同度三方面进行综合评估。

我们将公司基本面趋势和基本面趋势认同度视为投资契机,目的是帮助我们避免“价值陷阱”。

仅仅是有吸引力的估值不足以构成我们买入的充分理由,反过来也一样。

如果我们的估值显示目前的市场价格已经过度反映了公司未来的成长性,良好的成长表现或预期、上升的基本面趋势认同度也不能自动构成买入建议。

我们买入价格有吸引力且基本面有良性变化、市场认同度逐步提高的公司的股票。

总会有一些股票初看上去,不能轻易满足我们的价值评估标准,但是正确评估三方面因素是我们最基本的要求,并且在大多数情况下,已足够得出投资结论。

从garp选股策略的反面来看,为什么高估值的股票表现不佳呢?我们认为主要原因是专家们的预期经常出现错误。

当分析师做出收益预测时,他们或者过于悲观,过于乐观是时常发生的事,无论哪一种情形,投资者都会采取过度行为,甚至出现很多投资者的扎堆行为,因为投资者都喜欢从众。

价值策略和成长策略是普通投资者非常熟悉的两种选股策略,两种策略的结合便是GARP(Growth at a Reasonable Price)策略。

这些简单的数量化选股策略虽然耳熟能详,但是投资者将其真正应用于实践的少之又少,主要在于投资目标的短期性和对选股策略有效性的疑虑。

本文采用我国上市公司从1994年开始最简单的基本面数据检验GARP模型的有效性和投资中的相关问题。

1.价值策略、成长策略比较1.1 价值策略价值策略是最著名的选股策略之一,它的思路非常简单,即寻找更好基本面的公司,且交易价格低于内在价值的公司。

更好的基本面包括利润、分红、每股净资产和现金流等,价值投资者选择被市场低估的股票,并在市场纠正错误定价时获得收益。

我国股票市场一直提倡的价值投资即是在行业研究的基础上发现价值,并投资被低估的股票,这是价值策略的“泛化”。

但目前我国的价值投资理念在实践操作中存在一个问题,即如何实现跨行业的股票比较和选择,如何从整个市场层面确定价值投资的股票组合。

Investopedia公司在其报告中向投资者的价值策略提出了粗略选股原则,包括以下8个方面:1)股票的价格不超过股票内在价值的三分之二2)公司的市盈率PE处于所有股票最低10%的位置3)PEG应该小于14)股票价格不应超过有形资产帐面价值5)债权-股权比例小于16)流动资产两倍于流动负债7)分红收益率至少大约长期AAA债券收益率的三分之二8)过去十年中盈利复合增长率至少每年7%我们认为针对我国股市上述8方面的选股原则过于苛刻,国内的研究人员和投资者对这些基本原则又进行了相应的改进和适应性演化。

中欧EMBA的财务专家丁远博士2005年在EMBA中教授财务分析时,有朋友和学生建议他按照他的分析办法来进行实验,于是他制定了7个选股原则。

1)其他应收款/总资产<10%2)收到的其他与经营活动有关的现金/经营活动产生的现金流入小计<10%3)支付的其他与投资活动有关的现金/投资活动现金流出小计<10%4)营业外收入/销售收入<10%5)经营活动产生的现金净额>06)连续3年ROA>7%。

GARP策略:筛选成长性且估值合理的股票(一)GARP策略内涵GARP (Growth at a Reasonable Price)为具有成长性且价值合理的投资风格策略,它弥补了市场上成长股选择策略和价值型投资策略的缺点,更强调了“成长型”和“价值型”两种风格的主要属性和优点。

只侧重成长型风格的缺点在于投资者不太计较股票的买入价位,而价值型风格的策略的主要缺点在于,所谓的“价值股”之所以便宜,但这些企业的经营预期并不理想。

GARP风格策略的产生,就是在很大程度上弥补这两种方法的不足,进而选出具有成长性且价格水平仍值得买进的股票。

GARP投资规则可以防范两个问题:第一,防范分析师和投资经理推荐一些只具有成长但股价不合理的股票。

因为找到一个好的公司,只是投资成功的一半; 如何以合理的价格买进,是成功的另一半。

第二,防范推荐没有成长性的价值股。

因此,GARP导向的分析师不仅要寻求成长型股票,而且对股票价格也非常敏感。

(二)如何应用GARP进行估值应用GARP选股策略,目标是寻找某种程度上被市场低估的股票,同时又有较强的持续稳定增长潜力,是一种兼顾上市公司成长与价值的量化策略,通过从成长性指标、估值指标及估值与成长相对估值(PEG)等维度打分,能够在两种经典股票风格(价值与成长)之间做出平衡。

在此,图11-19中,就是高盛高华2010年下半年中国A股市市场投资策略报告《接近底部?》中应用GARP策略,对各行业的价值和成长两个纬度进行打分评估。

在应用GARP筛选股票时,最重要的筛选指标就是PEG指标。

应用GARP策略的投资者,一般在PEG指标介于0-1范围内选择股票,这代表公司的成长率大于其市盈率增长率,其目的是寻找出一些具有盈利成长能力,但尚未高估的股票(即市场尚未完全反应这个公司的成长潜力)。

图1:GARP在高盛高华投资策略中的应用(三)GARP策略:投资大师彼得·林奇(Peter Lynch)的应用传奇投资经理彼得·林奇(Peter Lynch)非常提倡GARP策略,他在富达公司(Fidelity Investments)于1977-1990年担任麦哲伦(Magellan)投资经理期间平均年化29%的投资业绩,在一定程度上归功于他所倡导的GARP投资策略。

五星评级优选策略

五星评级优选策略(GARP)是一种全球资产配置(GAA)策略,其中采用了将个人投

资组合分成五级星级用以衡量其投资目标,为投资者提供了一个恒守投资策略的结构框架。

它的主要目的是帮助投资者实现有效的风险管理和投资回报,以最大程度地达到投资者个

人的投资目标。

五星评级优选策略由五级星级评级构成,依次是“五星级”、“四星级”、“三星级”、“二星级”和“一星级”。

五星级的投资组合主要以增长类股票为主,而四星级的

投资组合以稳定类股票以及一些增长类股票为主,给投资者带来更长期的投资机会。

三星

级的投资组合以稳定性较高的债券或财务资产以及一定数量的股票和交易行情为主,给投

资者提供中期的投资机会。

而二星级和一星级的投资组合则以收益率较高的债券以及一定

数量的投资工具和现金等为主,这样能够为投资者带来短期的投资机会。

不同的投资组合具有不同的目标,它们可以满足投资者的不同需求和目标。

五星评级

优选策略可以使投资者以最佳的方式实现投资目标,减少风险,增加收益投资组合,以及

适应多样化的投资环境,为投资者实现有效的资产配置。

GARP选股策略研究作者:吴威成来源:《时代金融》2012年第36期【摘要】GARP(Growth at a Reasonable Price)策略作为结合了价值投资和成长投资两者优势的一种策略,以其分散化投资、数量化选股和稳健的超额收益获取能力等优势受到投资者青睐。

但其存在“小行业粗糙合并”和忽视选股指标在不同行业之间的影响差异等问题,本文基于此对GARP策略进行调整,提出了利用收益率序列相关性进行小行业合并、标准化方法消除指标在不同大行业间可比性差异和防止样本内过度优化等措施,使GARP策略更趋完善。

【关键词】量化选股 GARP策略一、引言量化投资策略就是利用量化的方法,从大量的历史数据中寻找并获得超额收益的一种投资策略。

其核心思路可分成价值投资策略和成长投资策略。

前者追求的是价格被低估的证券价值回归,后者追求的是高估值证券的风险收益。

但这两种类型的选股理念都存在明显问题,价值投资选出的低市盈率和较好成长性的蓝筹股在强市常遭冷落,而成长投资则是在博取未来,其选出的高估值证券未必真有成长性,且抗风险能力普遍较差。

GARP(Growth at a Reasonable Price)策略从成长和价值两方面给出了相对完善的解决方案。

二、GARP策略的比较优势GARP策略是同时考量价值因素和成长因素的一种混合型投资策略,试图寻找价值被市场低估,同时又有较强持续稳定增长潜力的股票。

对于投资者而言,GARP策略益处多多:(一)分散化投资GARP策略选取的股票涉及多个行业、各自有不同的市值规模,凸显了分散化投资的概念,避免了局部市场剧烈波动对投资收益的侵蚀。

(二)数量化选股该方法增强了量化投资对信息的挖掘深度和使用效率,选股过程更为透明、客观,较好地弥补了仅依赖基本面研究的传统投资方式的局限性。

(三)收益更稳定在股票市场的价值和成长风格发生轮动时,该策略可以兼顾两种因素,有效平滑收益与风险,市场轮动情况下表现更稳定。

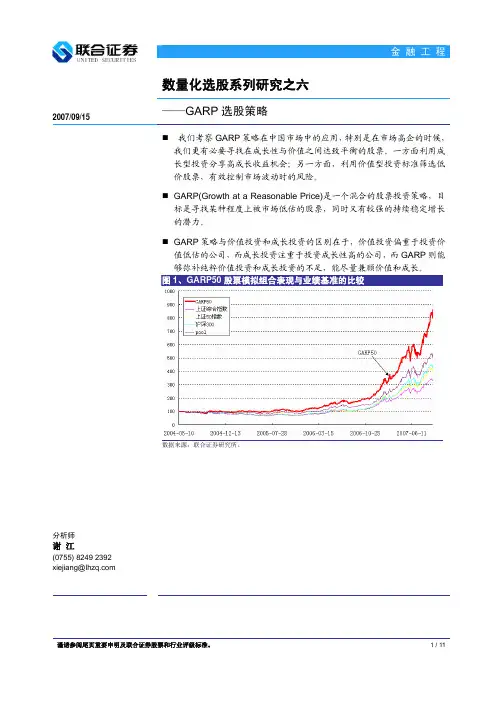

金融工程数量化选股系列研究之六2007/09/15——GARP选股策略分析师谢江(0755) 8249 2392 xiejiang@ 我们考察GARP策略在中国市场中的应用,特别是在市场高企的时候,我们更有必要寻找在成长性与价值之间达致平衡的股票。

一方面利用成长型投资分享高成长收益机会;另一方面,利用价值型投资标准筛选低价股票,有效控制市场波动时的风险。

GARP(Growth at a Reasonable Price)是一个混合的股票投资策略,目标是寻找某种程度上被市场低估的股票,同时又有较强的持续稳定增长的潜力。

GARP策略与价值投资和成长投资的区别在于,价值投资偏重于投资价值低估的公司,而成长投资注重于投资成长性高的公司,而GARP则能够弥补纯粹价值投资和成长投资的不足,能尽量兼顾价值和成长。

图1、GARP50数据来源:联合证券研究所。

一、 GARP模型GARP(Growth at a Reasonable Price)是一个混合的股票投资策略,目标是寻找某种程度上被市场低估的股票,同时又有较强的持续稳定增长的潜力。

GARP 策略与价值投资和成长投资的区别在于,价值投资偏重于投资价值低估的公司,而成长投资注重于投资成长性高的公司,而GARP则能够弥补纯粹价值投资和成长投资的不足,能尽量兼顾价值和成长。

一方面利用成长型投资分享高成长收益机会;另一方面,利用价值型投资标准筛选低价股票,有效控制市场波动时的风险。

GARP确实有一些特别的评估准则,但是一定程度上的个人判断也是必须的。

彼得林奇(Peter Lynch)就是最著名的GARP投资者,从1977年到1990年,其管理的基金平均年化收益率高达29%!GARP投资者主要考察上市公司的成长性、估值水平以及PEG比率等等,以此综合判断上市公司的股票是否具有投资价值。

成长的速度。

成长型投资者和GARP投资者有一个共同点就是喜欢研究未来预期仍然会成长的公司。

Finance金融视线DOI:10.19699/ki.issn2096-0298.2018.21.035偏成长型的GARP策略在中国A股市场的实证检验广州洛萨私募证券投资基金管理有限公司 谢志贤 暨南大学管理学院 谭跃摘 要:兼顾内在价值和成长性的GRAP策略已经被众多机构证明是相对最优的投资组合策略。

本文在前人研究基础上,提出了一个适用于中国A股市场的“偏成长型的GARP策略”,并以2009—2016年中国A股市场作为模拟环境,构建并运行GARP50投资组合,最终用实证检验的方式证明了这一偏成长型的GARP策略适用于中国A股市场的结论。

在理论上具有一定的创新意义,在实践上也为投资者提高收益提供了有利参考。

关键词:成长投资 GRAP策略 成长投资组合 实证检验中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2018)07(c)-035-041 GRAP策略的有效性为了找到最优的证券组合投资策略,金融机构的投研人员可谓不遗余力,日夜摸索。

国外的一些研究机构曾对世界上重要的证券市场的证券投资基金产品的投资业绩进行过详细的统计分析,最终结果发现,相对最优的投资组合策略是兼顾公司内在价值和成长性的投资组合策略,即GARP策略。

在投资策略实证研究当中,最具说服力的是美国学者HeneryInsana在《华尔街实战丛书》中进行的投资策略实证研究检验,这次检验所使用的样本数据取自美国证券市场,覆盖范围长达44年,这也是目前为止在投资策略研究方面做过的最长的研究案例。

Henery Insana按照选股方法的不同,构建不同的投资组合,并计算各组合的投资收益率,最终的结果如表1所示。

表1 1952.12.31-1996.12.31主要股票组合策略收益统计投资策略投资1万美元的增值为年平均收益率标准差夏普指数成长策略1255235218.52%25.41%61价值策略362578915.06%16.47%62价值成长组合策略758309717.10%19.50%66标准普尔500指数97190111.51%15.96%39中期债券152806 6.71% 6.70%17大盘股98178211.54%15.72%41小盘股202278713.48%21.81%44全部股票164053112.91%19.46%44资料来源:《华尔街实战丛书》。

GARP-PI选股模型及实证研究的开题报告一、选题依据及研究目的随着我国资本市场的发展,越来越多的投资者开始关注价值投资,并崇尚基本面分析。

然而,由于市场信息不对称等原因,投资者在进行基本面分析的时候常常会遇到各种问题。

在这种背景下,投资者需要寻找有效的模型来辅助其进行投资,基于此,GARP-PI模型应运而生。

本研究旨在探究GARP-PI模型的理论基础和实证效果,同时总结其选股策略,以期为广大投资者提供一种可行的投资模型,提高其选股和投资水平。

二、研究内容和方法本研究主要探讨以下内容:GARP-PI选股模型的理论基础、实证效果和选股策略。

具体而言,本研究分为以下两个阶段:1. 理论研究通过文献研究和现场访谈的方式,梳理GARP-PI模型的理论基础,包括指标的选取、计算方法、优势和限制等方面。

2. 实证研究从2015年至2020年的股票数据中选取样本,运用GARP-PI模型进行实证研究。

具体而言,本研究选取以下步骤:(1)筛选样本:按照行业分类,从A股市场中选取具有稳定财务状况和成长前景的上市公司作为样本。

(2)选择指标:选取市盈率、市净率、市销率、ROE、净利润增长率、营收增长率、股息率等指标作为GARP-PI模型的基本指标。

(3)计算指标:依据新三板市场的规定,采用简化公式计算每个指标的值。

(4)应用GARP-PI模型:将计算出的指标值应用到GARP-PI模型中,得出每个样本公司的评分,筛选出得分较高的优秀公司。

三、研究意义和预期结果本研究拟探索和解析GARP-PI模型的理论和实用价值,旨在为广大投资者提供一种有效的选股模型和实用策略。

预期结果具体包括:(1)得出GARP-PI模型理论基础,揭示GARP-PI模型在股票投资中的作用机理。

(2)通过实证研究,检验GARP-PI模型对股票市场的预测能力和选股水平,得出结论并提出建议。

(3)总结GARP-PI模型的选股策略,提高投资者的选股和投资水平。

量化投资模型系列之GARP量化投资模型的建立方法,首先要建立股市信息统计分析的基础,量化投资模型进行历史数据的模拟验证,成功率超过80%,在实战中监控量化投资模型。

如何建一个量化投资模型,给大家说方法. (1)首先要建立股市信息统计分析的基础,从大量的数据中通过数据挖掘找出赚钱股票的内部联系。

找出进入点和退出点的基本特征。

有些比较简单的统计分析就可以发现规律,有些复杂的模型,需要用到数理统计的聚类分析等算法,最大信息熵,人工智能等多种理论。

不过说实话,简单的模型大多不好用,因为这个世界聪明的人多,都能发现的模型,估计有效性就不够。

这也是为什么有效的模型,使用的人越少,便越有效。

(2)量化投资模型进行历史数据的模拟验证。

2个星期做到5%的收益,至少要达到所有历史数据(包含历史上的所有时期,不仅仅包含牛市数据,而且也要包含熊市数据。

)有效率超过80%。

这个是我对模型有效的最基本要求。

当然,你也可以做出一个模型,每个星期赚10%。

俺曾经尝试过这个模型,貌似很难有很高的成功率。

对模型而言,我觉得交易稳健也很重要。

所以,我降低了收益率,提高交易的成功率。

实际上,稳健盈利的交易模型,给你交易带来最后实际的成功率,一般来说远远高于5%。

(3)如果你的量化投资模型在实验过程中盈利的成功率超过80%,你就可以进行实战模拟验证了。

经过三个月实战模拟验证,再对操作中模型出现的问题进行校正。

如果模型能让你10笔交易的胜率超过8笔以上,那你就可以加仓。

(4)在实战中监控量化投资模型。

如果某一个阶段,连续发生模型3次交易失败的事情,就要停止操作,重新观察模型,分析模型失败的原因。

重新回到步骤1,开始修正模型,再重新进行2-4的步骤。

当然,对于股市而言,量化投资模型就是量化投资的精华。

如果有了它,你根本不要关注消息面,新闻面,以及传闻。

唯一所做的事情,就是面对模型,按照模型操作。

当然,如果你的模型有新闻传闻这些影响因子,那就要关注了。

GARP模型投资小盘股(金融计算与编程)利用GARP模型投资小盘股摘要:GARP(Growth at a Reasonable Price)投资策略是继价值投资和成长投资之后,目前市场上最为热门的投资策略之一。

2010年小盘股或存在较大轮动机会,部分优质中小盘股票有望脱颖而出。

利用GARP投资小盘股优点在于结合了成长和价值两种长期投资策略,事实也证明能够有效地跑赢大市。

最终,利用GARP策略从中小企业指数的成分股票中进行进一步的精选出有投资潜力的50只小盘股。

2010年1月份以后建议重新超配小盘股。

关键词:GARP模型小盘股成长性GARP(Growth at a Reasonable Price)投资策略是继价值投资和成长投资之后,目前市场上最为热门的投资策略之一,它将上市公司的价值属性和成长属性紧密结合,试图通过以相对较低的价格买入具有较高成长性的公司来获得更为稳定的超额收益。

该策略的典型代表是投资大师彼得.林奇(Peter Lynch),他利用这种方法在1977 至1990 的十三年间创造了年平均收益率高达29%的传奇业绩。

GARP 策略兼顾股票现在的市场估值和未来的成长潜力,力求通过以较低的价格买入较高成长性的公司,一方面利用股票的成长属性分享高成长收益机会;另一方面,利用价值型投资标准筛选低估值股票,有效控制市场波动时的风险。

因此利用GARP模型能够有效地挖掘出极具成长性的股票,尤其是小盘股。

从近期市场风格来看,沪深两市小盘股的估值水平尽管有点偏高,但是依然存在较大机会,部分优质小盘股票有望脱颖而出。

因此,我们仍然需要采用较好的量化策略去筛选出有潜力的中小盘股票。

在市场估值水平处于高位的情况下,成长性显得尤为重要。

在筛选成长性好同时又保持一定合理的估值水平的小盘股票时,GARP策略不失为一种好方法。

GARP是一个混合的股票投资策略,目标是寻找某种程度上被市场低估的股票,同时又有较强的持续稳定增长的潜力。

garp策略

GARP是一个混合的股票投资策略,目标是寻找某种程度上被市场低估的股票,同时又有较强的持续稳定增长的潜力。

GARP选股策略核心思想:合理价格成长,价值与成长并重。

通俗来说就是以较低价格买入成长性较高的股票。

策略:

价值策略和成长策略是投资者熟知的两种选股策略,两种策略的结合便是GARP策略。

与成长策略和价值策略更加注重基本面分析相比,GARP策略更加侧重数量化分析。

GARP策略由于选股时兼顾价值和成长,风险相对适中,可以获得较高的风险调整后收益,因此深受数量化基金的青睐。

寻找价值和成长相匹配的投资策略:garp策略明星基金今年市场无论是港股的火爆还是银行的崛起,都隐含着对性价比的考量。

在面对一些行业龙头越来越肆无忌惮的估值时,有部分投资者开始寻找成长和估值相匹配的投资机会,不再盲目追逐龙头股。

不少大佬都在讲的一句话就是,构建PEG等于1的组合,就依然能够在市场中找到机会。

事实上有这样一种寻找价值和成长相匹配的投资策略:garp(Growth at a Reasonable Price),彼得林奇就是这个策略的发明者。

彼得林奇从1977-1990年在富达管理麦哲伦(Magellan)基金,取得了平均年化29%的骄人成绩,这一定程度上归功于他所倡导的garp策略。

所谓GARP,简单说就是兼顾成长和价值的投资,这就要求不仅要寻求成长型股票,而且对股票价格也非常敏感。

只侧重成长的缺点在于投资者不太看估值,而价值型策略的主要缺点在于容易掉入价值陷阱。

GARP策略始终致力于寻找那些PEG 介于 0-1 范围内的股票,这代表公司的成长大于其估值,其目的是寻找出一些具有盈利成长能力,但尚未高估的股票。

国内基金公司曾流行过一段时间成立专门的GARP策略组,这里面最出名的是嘉实和中欧。

嘉实GARP策略的前任组长刘天君后来出来创立了私募泰旸资产,这两年做的挺不错的。

GARP策略组对应的产品名字中一般包含价值成长,比如嘉实价值成长、天弘永定价值成长。

目前市面上的名字包含价值成长的基金共有20只。

其中国富价值成长的基金经理徐荔蓉是具有10年以上投资业绩,年化收益率在20%以上的超级基金经理,更为难能可贵的是,在如今这个基金经理管理规模泡沫化的时代,他的管理规模才刚刚50亿。

嘉实成长价值由老将洪流操刀,不少业内人士都表示,洪流可能是嘉实如今权益部门最具实力的基金经理。

中欧价值成长由王健主理,在中欧这种营销做的这么好的基金公司里,王健却一直比较低调,其实她业绩做的很好,而且抱团度比较低,持仓很有自己风格。